8月12日晚间,贵州茅台(600519.SH)披露2025年上半年财报。白酒行业不景气的当下,公司依然实现了正增长。

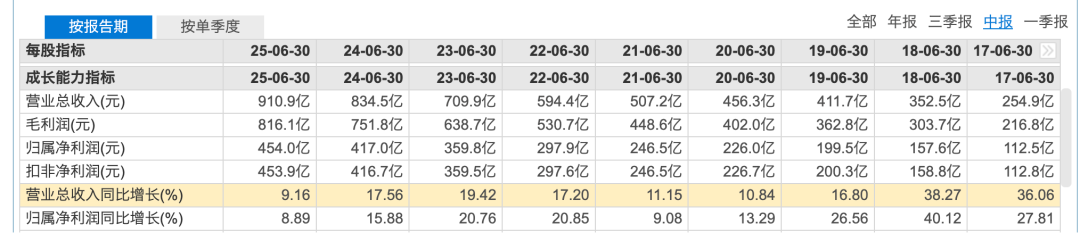

报告期内,贵州茅台营业总收入910.94亿元,同比增长9.16%;归属净利润454.03亿元,同比增长8.89%。

以此计算,上半年(181天)其日赚2.5亿元,营收和利润表现均创历史新高,但增速创十年最低,这是其2015年以来中期营收增速首次滑落至个位数。

图源:东方财富

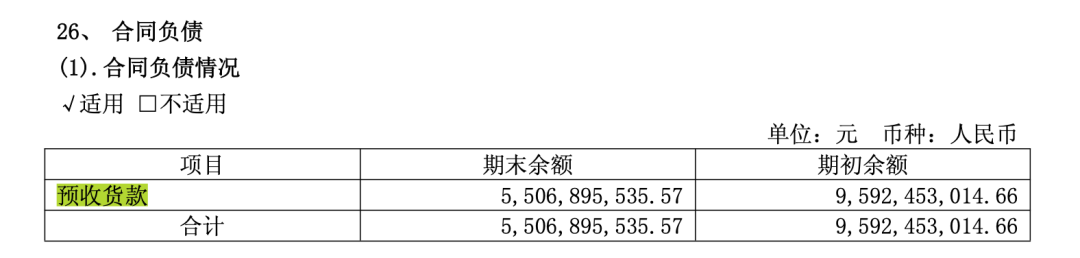

预收货款减少42%

贵州茅台管理层曾表示,茅台已经从高速增长进入到高质量发展的换挡期,今年公司经营增长目标为9%,结束了过去几年15%的高增长态势。

受白酒行业周期性调整加深、“禁酒令”等因素影响,今年增速放缓成酒企共识,近期多家公司预计上半年业绩较上期有较大幅度的下滑。

今年贵州茅台面临的压力也显而易见。

飞天茅台的批发价频繁下探引发业内热议,其所在的茅台酒板块一直是公司业绩支柱,今年上半年收入755.9亿元,同比增长10.24%。

8月13日,第三方平台“今日酒价”数据显示,25年飞天茅台(53度/500ml)散瓶批发价报1860元/瓶,而今年其价格一度下探至1800元以下。

批发价的波动一定程度上传导至线下门店,飞天茅台市场价较去年同期有所下滑,也影响了经销商信心,“不囤货”成为行业共识。

值得注意的是,这种情绪首次传导到财务指标上,上半年贵州茅台的预收货款为55.07亿元,与年初的95.92亿元相比减少超42%,反映下游经销商的铺货意愿减少。

公司在财报中指出,白酒行业正处于宏观经济周期与产业调整周期的双重叠加时期,未来发展虽面临不少挑战与压力,但有利因素强于不利因素,总体发展态势依然向好。

酱香系列酒仅增长4.69%

从产品营收结构来看,飞天茅台所在板块占贵州茅台总营收的85%左右,另外15%来自酱香系列酒(包括茅台1935、赖茅等产品)。

上半年,该板块营收137.63亿元,同比增长4.69%,低于公司整体增速,且创近年新低,过往几年酱香系列酒增速均在25%以上。

水芙蓉制表

贵州茅台近年一直在尝试培育飞天茅台之外的新的大单品,茅台1935被寄予厚望。

该产品于2022年1月上市,当年销售额超50亿元,次年就迈入百亿营收行列,去年茅台1935销售额约120亿元。

不过,作为一款定位在千元以上价格带的酒,茅台1935的实际市场价一直低于指导价。查询发现,目前其在淘宝平台茅台王子官方旗舰店的价格为1520元(2瓶),单瓶价格不到800元;第三方平台的批发价报680元。

此前业绩交流会上,茅台1935的价格倒挂问题依然受到投资者关注。

管理层并未对价格问题作过多解释,但肯定了这款产品的重要地位,并表示今年将围绕“强品牌、树单品、助渠道、夯基础、提服务”对茅台1935开展工作,通过多项活动提升产品综合实力,推动量价齐升。

左宇摄

中国酒业协会近期发布的《2025中国白酒酒业市场中期研究报告》指出,受政策调整、消费谨慎情绪等因素影响,行业整体承压,800—1500元白酒成为价格倒挂最严重的产品带。

与此同时,消费场景和酒企销售渠道正在发生转变。

记者注意到,贵州茅台今年上半年直销渠道营收400.09亿元,同比增长超18%,营收比重提升至近44%。其中,在i茅台App实现收入107.6亿元。

今年,i茅台上线了1L装大容量飞天茅台,并在近期推出五星商标上市70周年纪念酒,限量25568瓶引发抢购。目前,该产品在二手交易平台价格已被炒至上万元。