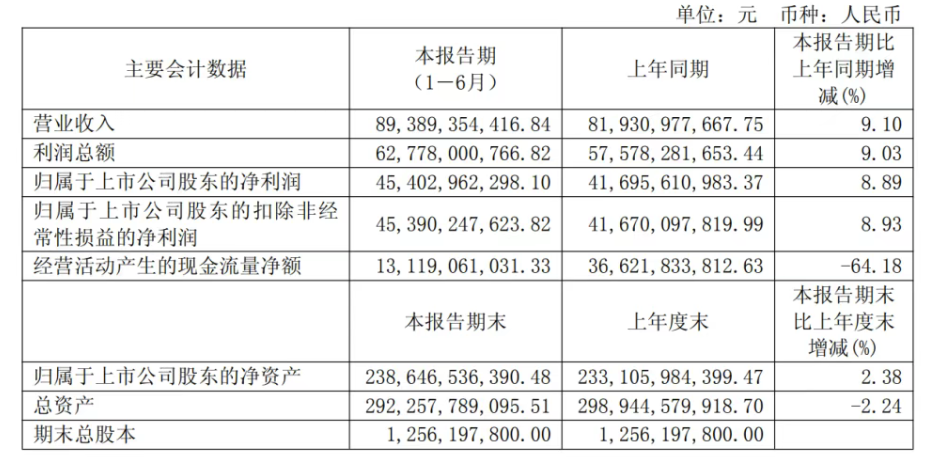

近期随着,贵州茅台发布的2025年半年报,关于消费的话题讨论的也多了起来。报告显示,上半年公司营业收入893.89亿元,同比增长9.10%;归属于上市公司股东的净利润454.03亿元,同比增长8.89%。

2025年,贵州茅台定下了营业总收入较上年度增长9%左右的目标。从半年报披露的营业总收入增速来看,略超目标。

贵州茅台半年报

数据来源:上市公司官网

而在香江对岸,以泡泡玛特、老铺黄金、和蜜雪集团为代表的“新消费三姐妹” 势头正盛。据Wind数据显示,今年上半年,老铺黄金累计涨幅高达278.04%,泡泡玛特为261.64%,蜜雪集团为95.86%,三家公司总市值加起来接近7000亿港元。

那么面对新旧消费“大对决”,以及相关基金业绩分化,谁将笑到最后?部分新消费龙头股经历前期大幅上涨后,是否甚至透支了至少未来的业绩表现?我们看看机构的动作就知道。

机构大资金青睐传统消费

从资金动向来分析,大资金整体还是求稳为主,以茅台为首的传统消费白马仍是机构资金“压舱石”,“国家队”中央汇金和证金公司坚定持有,多只ETF也大举增持,券商亦集体维持“买入”评级。

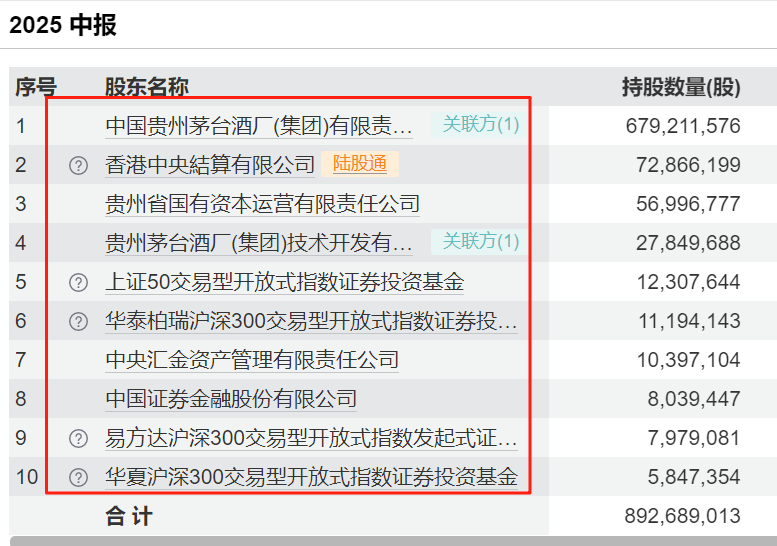

从贵州茅台的前十大流通股东来看,“国家队”中央汇金资产管理有限责任公司和中国证券金融股份有限公司继续重仓持有贵州茅台,较一季度末持股数量不变,按照二季度末的股价计算,两家公司分别持有贵州茅台市值146.55亿元和113.32亿元,分列第七和第八大流通股东。

此外,因ETF规模的增加,华夏上证50ETF、华泰柏瑞沪深300ETF、易方达沪深300ETF和华夏沪深300ETF这4只ETF二季度均增持了贵州茅台,二季度末分列第五、第六、第九和第十大流通股东。

贵州茅台前十大持有人

数据来源:上市公司2025年中报

基金经理操作偏向新消费

如果抛开机构思维,来看基金经理动向的话,他们似乎对于传统消费白马热度下降,更愿意重仓新消费。曾经重仓白酒并收获颇丰的私募大佬,近期在路演中表示,已不再持有白酒。他认为白酒底层逻辑发生了动摇。

无独有偶,部分公募基金经理和私募基金经理的看法颇为一致。银华基金焦巍转战老铺黄金、泡泡玛特、毛戈平等新消费个股,大手笔减持美的集团;银华基金张萍管理的银华品质消费股票在一季度首次重仓泡泡玛特和毛戈平,成为基金第四、第五大重仓股;易方达基金萧楠对白酒股热情降温,减持贵州茅台。

相关机构表示,传统消费往往有较为成熟的行业数据,研究跟踪起来相对较为容易,大部分时候只需要以周度或月度的固定频次跟踪就能满足投资需求;而新消费中的多数细分行业规模较小、增速较快且增速的波动较大,同时缺乏较为权威的官方机构或第三方平台提供数据支撑。因此基金经理在跟踪新消费行业的时候,需要结合第三方平台数据和终端调研数据,同时与年轻人保持紧密沟通,提升自身对新消费行业变化的敏锐度,才能有效把握新消费趋势。

不同投资风格,可以布局不同类型的消费基金

即便是久经沙场的公募老将,对于消费的判断也有分歧,更不用说是普通投资者了。至于投资者到底该如何选择,还需要根据你自己的投资者风格而定。

若您是右侧投资者,想要通过布局消费领域,取得后续可观的阿尔法收益。那么新消费似乎是更好的选择。我们拿市场两支比较有代表性的基金举例。一支是布局新消费的银华中证港股通消费ETF (159735),另一支是布局传统消费的汇添富中证主要消费ETF (159928)

近一年来看,银华中证港股通消费ETF表现较为突出,其回报达到62.00%,年化回报同样为62.00%,显著高于汇添富中证主要消费ETF的8.66%。此外,该基金的超额回报为37.12%,显示出较强的主动管理能力。

从风险调整后的收益角度来看,其信息比率(年化)为1.76,Sharpe比率为1.62,均优于汇添富中证主要消费ETF。这表明在承担相同风险的情况下,银华中证港股通消费ETF能够提供更高的收益。

但面对新消费估值高企仍是不能忽视的问题,泡泡玛特股价涨幅已脱离传统消费股逻辑,资金博弈痕迹明显,若业绩增速放缓或IP热度下降,估值可能快速回调。

因此,如果你是左侧投资者,信奉价值投资者理论,喜欢性价比更高的消费类基金。那么传统消费基金或许更能符合你的要求。

同样还是这两支基金,我们看他们所对应的标的指数可以发现,代表传统消费的中证主要消费指数(800消费),整体的估值更低,仅位于1.11%的分位点。也就是说有99%的时间传统消费指数的价格要高于当前价格,可以说安全垫非常的高了。

消费类指数估值对比

有机构指出,后续传统消费领域存在政策驱动向好、基本面边际修复、估值补涨的结构性机会,可以逐渐增加对传统消费的关注度。

从政策端看,消费是今年政策发力的重要方向,消费品以旧换新政策持续落地,消费补助正在向服务消费倾斜,个人消费贷贴息等金融政策逐步推出,相关支持性政策也在推进过程之中。随着存量政策的持续落地和新增政策的逐步推出,消费领域的政策驱动力度大概率保持在较强水平。