观察一个历经周期起伏的行业,悬念从来不在于能否走出去,而是什么时候到底?

今年,白酒行业还在探底过程中。

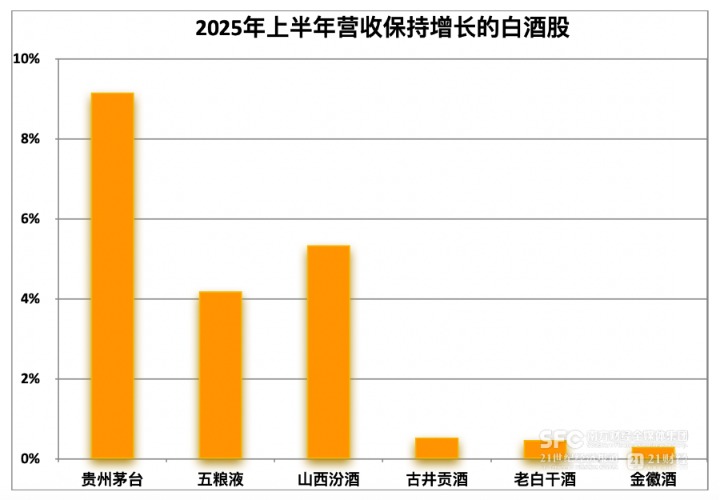

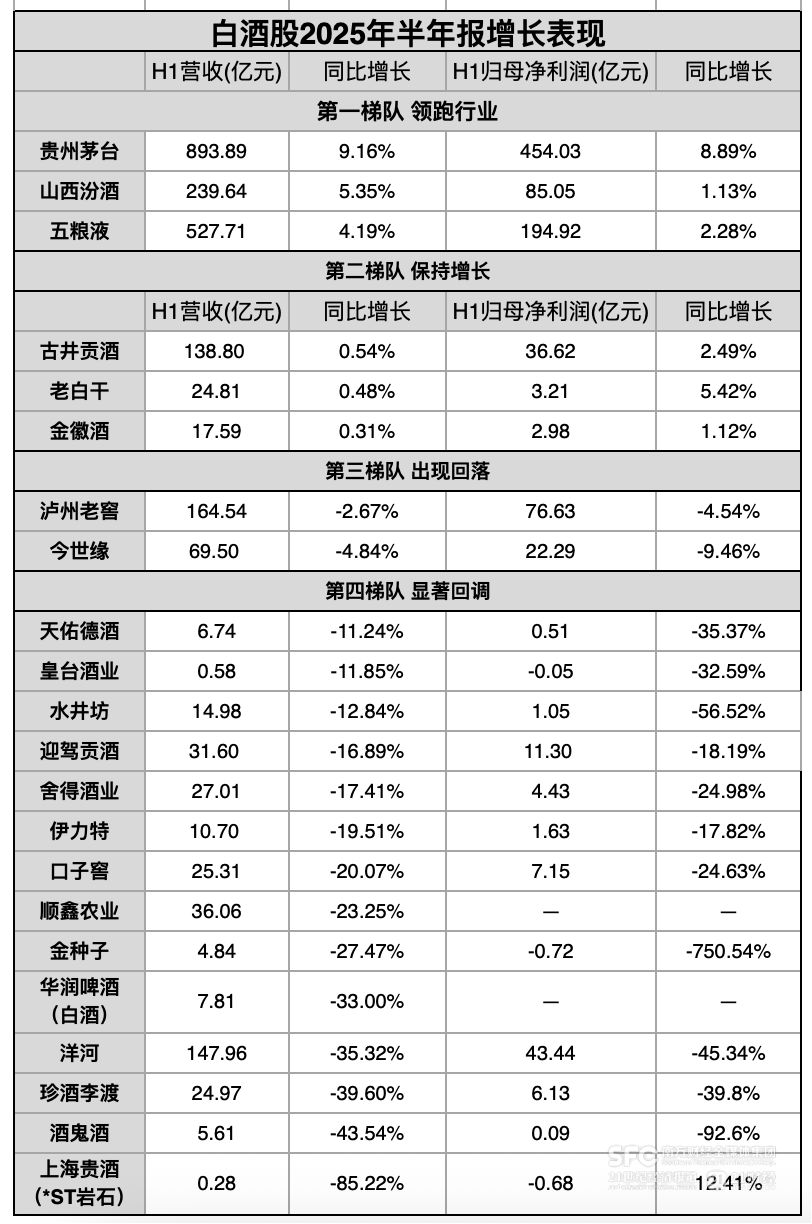

21世纪经济报道记者统计21家白酒上市公司半年报注意到,今年上半年有15家业绩出现倒退,仅有6家保持了正增长,分别是贵州茅台、五粮液、山西汾酒、古井贡酒、金徽酒——几乎都是名酒。

过去几年高增长的白酒股,今年难见踪影。

但支持者则认为,二季度以来加速下行,是白酒板块出清风险、逐渐筑底的信号。

正所谓“机会是跌出来的”,近两个月资本市场对白酒板块的持仓逐渐回升,原因在于连续三年下跌后,白酒板块的整体市盈率已经来到了历史相对低位。

酒业评论人肖竹青对21世纪经济报道记者表示,他认为当前白酒行业正处于“黎明前的时刻”。

但不是每一家白酒,都能全身而退。随着业绩分化,竞争优势还在进一步向行业、区域、香型的头部集中。

回归行业均值

21世纪经济报道记者注意到,二季度21家白酒上市公司中,仅有贵州茅台、五粮液、山西汾酒、天佑德酒4家营收保持了增长,其他18家全部下滑,并且这当中一半酒企二季度跌幅超过20%。

五年翻倍的迎驾贡酒,今年上半年出现两位数的下跌,其中二季度营收跌了24%、归母净利润跌了35%。迎驾贡酒上一次出现这样的跌幅,还是2020年上半年。

今世缘更是像被突然按下了暂停键。一季度时今世缘还保持了9%的营收增长,二季度营收同比大跌近30%、归母净利润同比大跌37%。

要知道今世缘从2017年开始就迎来了爆发式增长,到2024年体量已经是上市之初近5倍,即便是2020年也是增长的。

头部白酒里跑得最快的山西汾酒,连续八年保持两位数增长,但今年也放慢了节奏,涨幅回到了个位数。五年多了上百亿收入的古井贡酒,从两位数增长转为两位数下滑,只过了一个季度。

过去超水平发挥的酒企,今年都回归了行业均值。过去三年两位数增长的金徽酒,上半年增长不到1%。不到三年就跻身上市白酒前十的珍酒李渡,今年上半年显著回调。

已经先行调整的酒企,发现调整不言底。上半年有6家酒企营收跌幅超过20%,其中酒鬼酒再次跌40%以上。两年前就先行一步去库存的水井坊,今年二季度再次出现30%的跌幅。

少数增长的酒企,也是想尽办法才保持住了增长。老白干酒上半年营收增长0.48%,原因是合同负债明显下滑,比过去三年同期少了至少5个多亿,相当于提前消耗了三季度的部分业绩。

“今年上半年白酒行业面临着行业周期、消费环境等诸多挑战,整体承压态势明显,依然面临深度调整。”知趣咨询总经理蔡学飞对21世纪经济报道记者评价。

大部分酒企,都以消费大环境承压、主动解放渠道压力来解释业绩下滑、蓄水池“缩水”。

翻看合同负债一栏,大部分酒企今年上半年结束后的账上余额都比去年同期有所下滑。21世纪经济报道记者梳理注意到,上半年仅有五粮液、山西汾酒、洋河股份、泸州老窖等少部分头部酒企的合同负债同比是增长的。

这意味着除非三季度开始行情迅速好转,大部分白酒上市公司下半年不大可能有超预期增长。

白酒竞争格局出现节点性分化?

虽然整体上都是降速、下滑,白酒企业的相对势能依然在持续变化。

茅台、五粮液两大龙头,虽然相比前两年有所降速,但依旧保持着龙头名酒的身位,尤其茅台再次展现出抵御周期的能力,今年上半年的增长幅度依然是行业领先。

围绕前五位次的竞争愈发胶着,新的格局可能未来一两年便会显现。

山西汾酒上半年营收、净利润都已经跻身行业第三,在营收上已经确保了领先优势。不过泸州老窖去年在净利润上依然领先一筹,山西汾酒全年净利润能否超越泸州老窖,尚有悬念。古井贡酒还在继续追赶,已经打开了跻身前五的窗口期。

非一线白酒则是乱成了一锅粥,新一轮洗牌正在进行时。除了上述六家酒企外,其他白酒企业五年后在行业的地位会是如何,目前并不明朗。

今年上半年,除了老白干酒、金徽酒,其他非一线白酒全线下滑。百亿体量的今世缘今年增长出现了松动,虽然其上市白酒的位次不受影响,但追赶其他未上市白酒的步伐,势必会受到影响。

而几年前曾触及百亿年收入的牛栏山(顺鑫农业)还在继续下滑,面临名酒的降维打击,落后同行的股价表现已经说明了投资者对其前景的疑虑。

刚跻身前十的珍酒李渡,今年业绩也大幅回调,说明品牌力还不足以抵御周期,为此今年提出了新的渠道模式绑定经销商利益。金沙酒业已经连续两年下滑,无论投资规模还是品牌势能都相对更弱,要企稳回升需要时间。不过两家共同的优势在于还能享受酱酒品类红利,还有机会。

而其他非一线白酒,即使已经全国化布局,在这轮调整期中也不能高枕无忧。早就全国化的舍得酒业、水井坊今年继续随着行情波动起伏,还没有脱身的迹象。老白干酒虽然保住了增长,但二季度也受到冲击,其行业地位能否提升还不明确。

传才战略智库首席专家王传才认为,当前龙头白酒格局并未改变,而区域白酒面临着节点性分化,持续向产区、品牌、品类集中,产业周期影响成为改变白酒竞争格局的决定性因素。

在几个区域市场,向头部品牌集中的趋势最为明显。二季度深受外部因素影响的安徽,古井贡酒相对于迎驾贡酒、口子窖的优势继续拉大,迎驾贡酒的增长优势不再,本就不算快的口子窖更是受到严重影响,金种子酒彻底掉队,恢复元气需要更长的时间。

西北市场上,金徽酒继续领跑,伊力特、天佑德酒、皇台酒业已经完全跟不上了,未来业绩将高度取决于各自省内经济和人口结构。湖南的酒鬼酒还在继续探底,市场对其的期待主要是与胖东来的合作带来了想象空间。

“当前分化趋势下,基于品类代表、产区名酒,以及头部品牌为内容的全国性酒企、区域性强势酒企还在不断变强,这些拥有品牌、规模、渠道、市场优势的酒企通过不断下沉切入光瓶酒等更多价格带,持续加压区域中小酒企,强分化趋势还会持续。”蔡学飞对记者表示。

一些酒企正在逐步退场。中国酒业协会前不久透露,2025年上半年全国白酒规上企业数量为887家,对比去年同期少了100多家,对应的收入则是同比微增0.19%。

下半年能否反弹?

对于业绩低迷,市场已经早有预判,二季度以来不少资金已经在押宝白酒股反弹。

中证白酒指数从7月开始反弹,8月更是上涨了11%,多家白酒接连涨停。光是8月,珍酒李渡股价涨超51%、酒鬼酒回涨超45%,舍得酒业涨超30%,金徽酒涨超20%。山西汾酒、泸州老窖今年股价涨幅都在两位数。

这是否意味着白酒板块已经触底?

肖竹青认为,当前行业正处于“黎明前的黑暗”,今年下半年或迎来拐点,中秋、国庆旺季或成为名酒价格筑底反弹的窗口期。

不过对于何时走出低迷,分析人士普遍认为还需观察。

多家券商预计,中秋国庆渠道经销商的主要诉求仍然是降库存,回款预计会偏谨慎。有观点就认为,最近的涨幅是市场在打提前量,并非是景气度改善带来的。

“除了头部名酒下半年可能迎来筑底弱反弹,整个白酒行业谈论见底可能还为时尚早。”蔡学飞认为。

肖竹青则认为,本轮深度调整2025年末或现初步触底信号,将持续至2026年下半年,最终迎来“U型”复苏。

不能迅速恢复增长,也并不一定是坏事。酒企可以通过去库存、稳价格“以时间换空间”。

国金证券食品饮料团队认为,如果中秋国庆旺季能将当下渠道库存得以明显去化,白酒价盘的压力将能得到明显释放。

近期白酒板块的回涨,也正是因为上半年风险有所释放,所谓“机会是跌出来的”。

开源证券研报就指出,白酒行业今年二季度的基金持仓占比已经降至2017年的水平,处于历史估值相对低位,“市场预期中期行业景气改善时酒企呈现出成长性。”

每一轮调整期,回过头来看,对于龙头其实都是好事。

和君集团董事长王明夫今年7月发表演讲时就表示,当前酒业的困难,将加速淘汰行业的“小、散、乱、弱”,出清过剩产能,让出市场份额。在行业冬天加速优胜劣汰的这场生存竞争之后,在各个价格带,都将出现“剩者为王、强者更强”的格局。