市场在周末又迎来重要利好,经济数据改善,工业企业利润大幅上行。

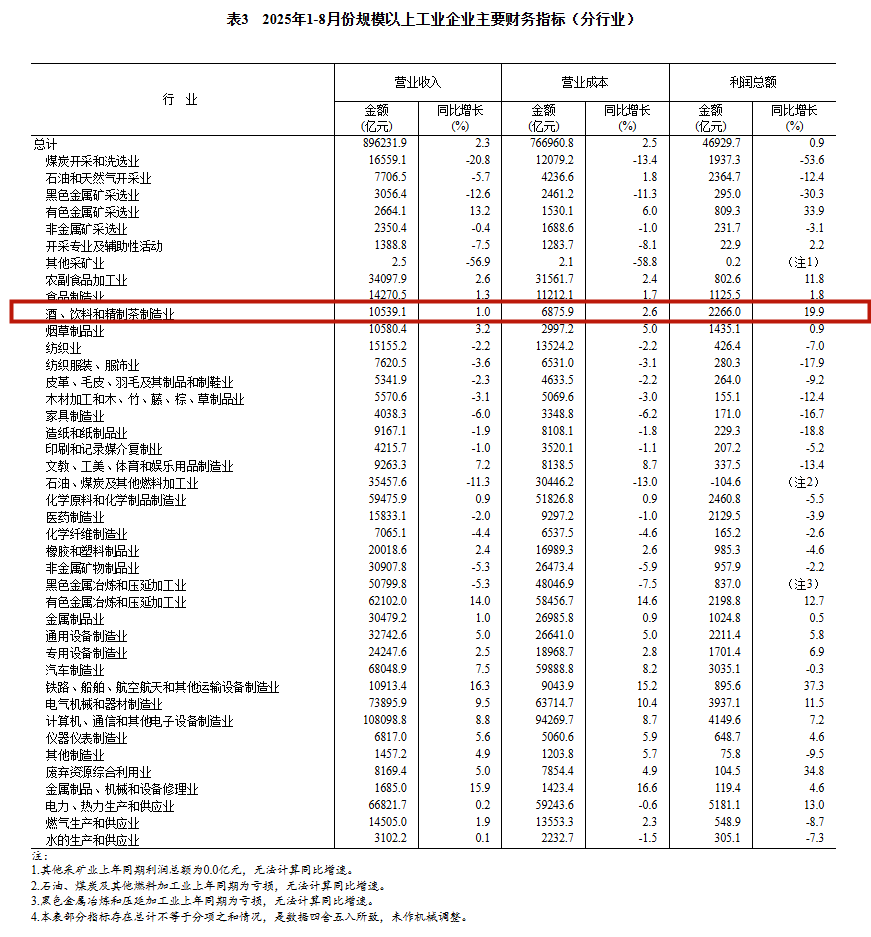

9月27日,国家统计局发布数据,1—8月份,全国规模以上工业企业实现利润总额46929.7亿元,同比增长0.9%。8月份,规模以上工业企业利润同比由上月下降1.5%转为增长20.4%。

申万宏源宏观赵伟团队解读经济数据时指出,个别行业的利润修复对本月利润的拉动较大,8月,酒和饮料利润增速大幅上行(+234.8pct至226.8%),单个行业利润拉动工企利润上行7.8pct至7.6%。

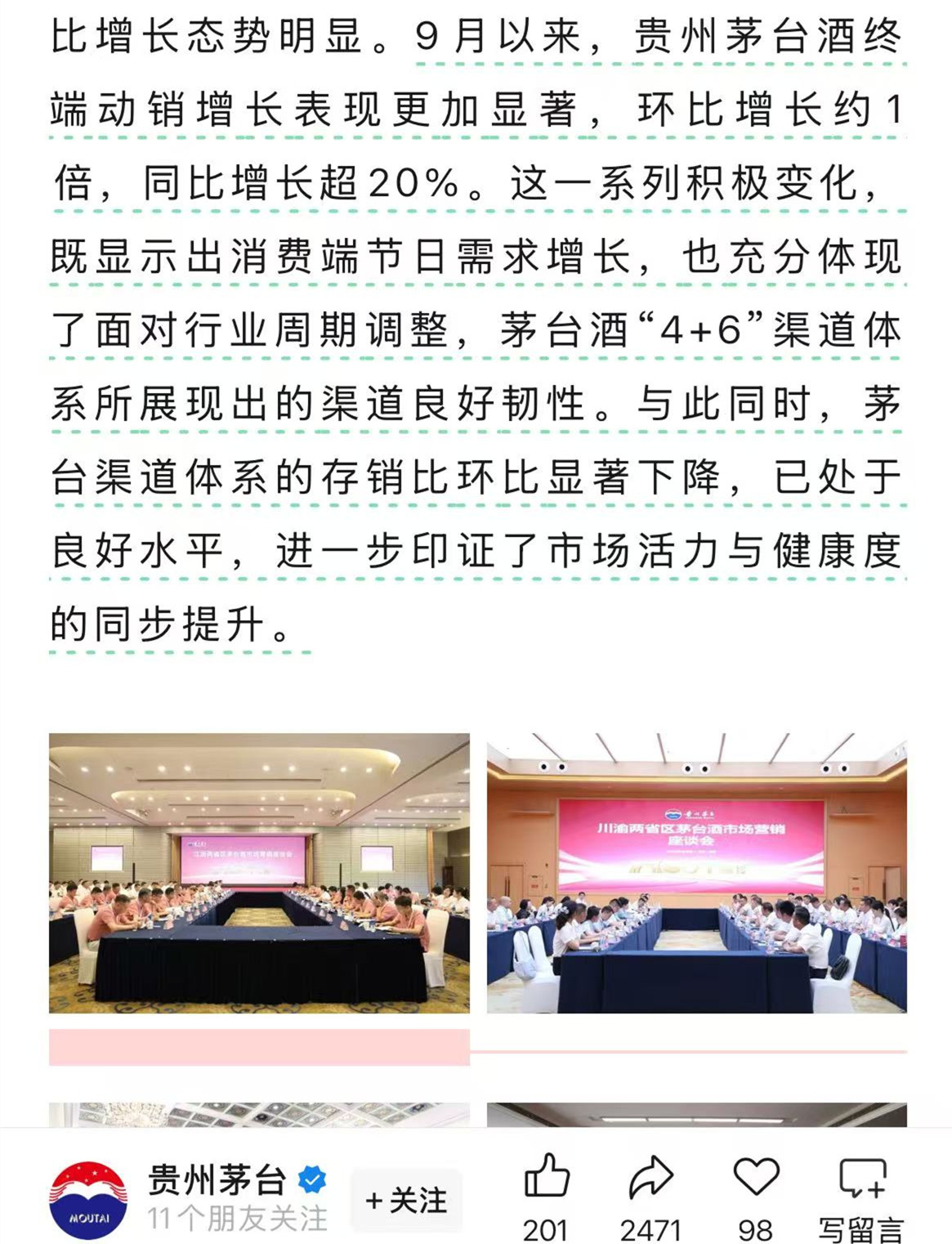

随着“中秋-国庆”双节临近,8月酒企和酒商已经为产品动销进行布局,部分酒商反映,今年8月的产品出货量明显好转。无独有偶,龙头贵州茅台也在频频释放回暖信号:公司9月12日召开了2025年半年度业绩说明会,董事王莉表示,8月环比6、7月份,市场终端动销有所回暖,8月底以来至今终端动销环比增长显著,市场态势有望进一步向好;9月25日,贵州茅台在微信公众号发文称,9月茅台终端动销环比翻倍,同比增长20%。

虽然接连出现回暖信号,但业界认为白酒行业仍需探底。

安徽、江苏、山西、四川、浙江等五省渠道商反馈中秋国庆动销下滑预期为20%-30%+区间。而茅台之所以9月动销同比增长20%,可能是因为飞天的价格大幅下跌:9月21日,飞天茅台散瓶批价已跌破前期支撑至1755元,旺季不旺信号被进一步确认,批价的持续下行反映出终端真实需求恢复不及预期。

民生证券研报认为,当下动销逐步走出最差时点,但仍未恢复到此前水平,预计今年中秋国庆旺季仍有双位数以上下滑、市场对此已有一定预期。

国泰海通訾猛团队表示,2025年中秋国庆白酒大盘动销或下滑超20%,考虑批价同比走低,销售额下滑幅度预计或大于销量。

分析普遍认为,今年白酒“双节”行情旺季不旺已成定局,市场关注点已转向三季报业绩是否能完全释放,从而为板块估值探明底部。

白酒板块底什么时候来、底之后怎么走,已成为投资者最关心的一个问题。

复盘此前的白酒周期,可以发现每次板块走出调整的核心都是:政策转向+经济回暖。2008年11月,四万亿刺激让股市和行业一起见底;2015年棚改货币化带动经济修复,白酒动销跟随改善;2018年10月,政策底出现,信贷和消费在次年一季度快速转暖,白酒股价也提前反弹。由此可见,白酒是典型的顺周期品种,基本面恢复要等经济改善,但股价往往先于业绩见底。

浙商证券研报指出,白酒指数与PPI呈现强相关性,重视8月PPI结束连续8个月下行态势的拐点信号,预计25Q3或迎业绩预期+茅台批价双触底,从而带来配置窗口;国海证券认为禁酒令纠偏后需要一定时间修复,但是行业基本面最差阶段已过,今年报表延续出清节奏,关注板块底部修复带来的配置机会。

华创食饮团队则指出,当前市场持仓白酒板块降至16年水平,“持仓底部”已现;同时头部酒企提升分红和回购后,股东回报率对保险资金已现吸引力,加上指数权重股获ETF资金托底。本轮周期“估值底”和“持仓底”已现。