【导读】贵州茅台第三季度实现归母净利润192.24亿元,同比增长0.48%

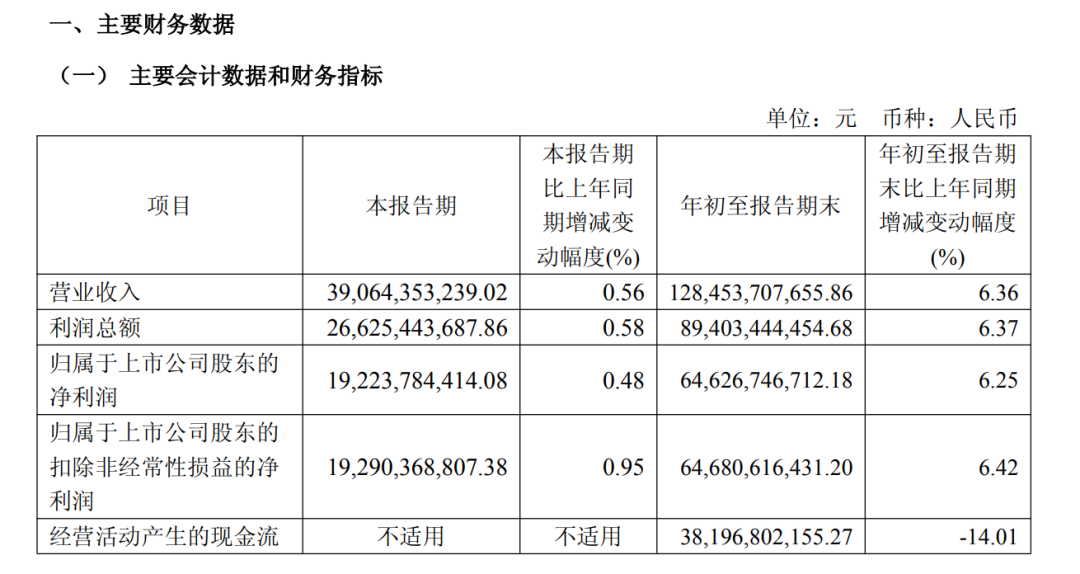

10月29日晚间,贵州茅台发布三季报。报告显示,前三季度公司实现营收1284.54亿元,同比增长6.36%;实现归母净利润646.27亿元,同比增长6.25%。

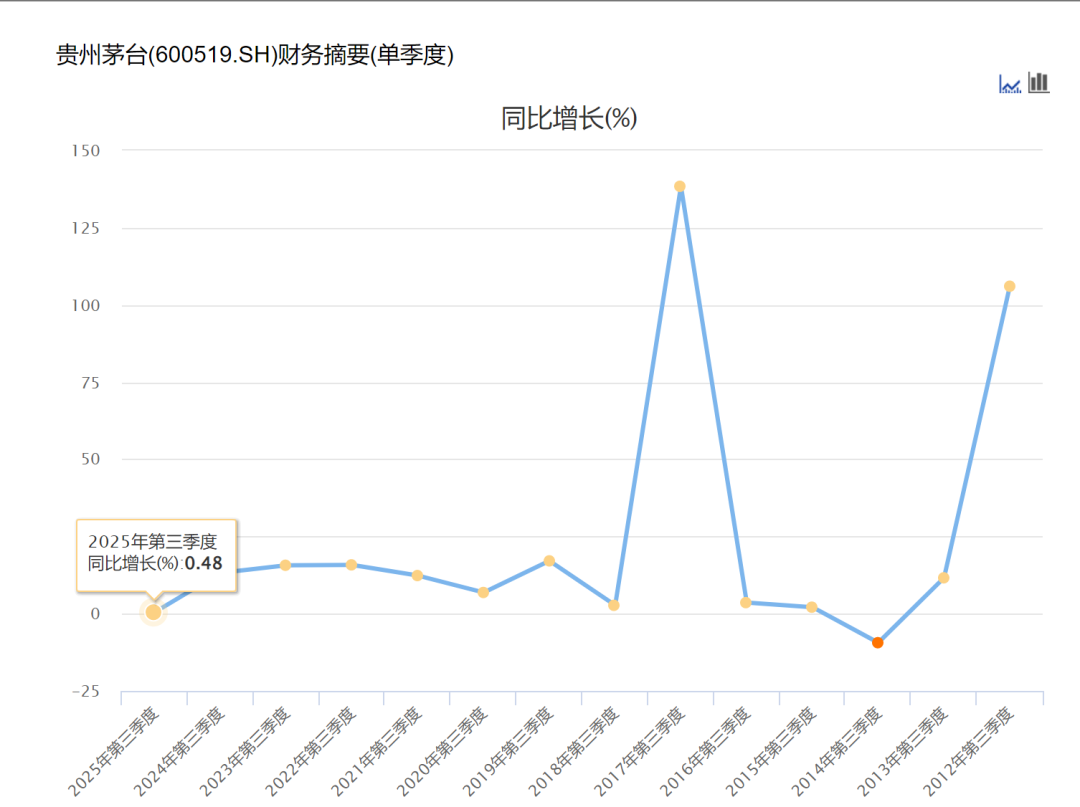

在备受关注的第三季度,公司实现营收390.64亿元,同比增长0.56%;实现归母净利润192.24亿元,同比增长0.48%。

纵向对比来看,贵州茅台2025年第三季度业绩增速创下近十年新低,不过仍不算最差表现。在上一轮白酒行业周期底部,贵州茅台2014年第三季度归母净利润出现了罕见的负增长。

横向对比来看,作为白酒之王,贵州茅台的业绩表现仍优于同行。在A股目前已披露三季报的白酒企业中,只有贵州茅台在三季度保持了正增长。

系列酒显著降速

贵州茅台的产品可分为两大类,一类是以飞天茅台为代表的茅台酒,另一类是以茅台1935为代表的系列酒。

经计算,第三季度,茅台酒实现营收349.24亿元,同比增长约7.3%。作为贵州茅台的基本盘,茅台酒的表现依然稳健。

不过,与过去数年的快速增长相比,系列酒在今年第三季度出现了大幅度下滑。第三季度,系列酒实现营收41.21亿元,同比下降约34%。

系列酒的降速应与茅台1935这一大单品价格下滑有关。茅台1935曾是贵州茅台寄予厚望的千元价格带战略单品。相关报道显示,茅台1935自2022年上市以来,价格一路下滑,从最初的高位至今已跌超六成。

由于白酒企业普遍采取“先款后货”的经营模式,因此合同负债代表着经销商的打款意愿,可起到业绩“蓄水池”的作用。从贵州茅台三季报来看,其合同负债余额截至三季度末为77.49亿元,同比减少约22%,较年初下降约19%。

同时,贵州茅台的应收票据在今年出现了大幅增长。三季报显示,应收票据由上年末的19.84亿元增长至今年三季度末的52.10亿元。业内人士指出,应收票据的大幅增长应是公司为了缓解渠道资金压力而在销售环节给了经销商更宽松的信用政策。

今年年初,贵州茅台曾提出2025年总营收同比增长约9%的目标。以目前前三季度6.36%的营收增速看,按照年初的设定目标,贵州茅台需要在今年最后一个季度加速“冲刺”。

白酒行业集体“渡劫”

记者统计发现,目前已有贵州茅台、金徽酒、天佑德酒、皇台酒业、伊力特、*ST岩石、口子窖、舍得酒业、老白干酒、迎驾贡酒、顺鑫农业等11家酒企公布了2025年三季报,约占A股上市酒企数量的一半。

除了贵州茅台外,上述10家酒企2025年第三季度业绩皆大幅度下滑。其中,天佑德酒、皇台酒业、伊力特、*ST岩石、顺鑫农业等5家企业第三季度归母净利润出现亏损。

对于白酒行业第三季度糟糕的业绩表现,市场已有所预期。一方面,在需求端,中秋、国庆双节的传统消费旺季表现不及预期,宴请、聚餐等场景的恢复力度偏弱,导致整体动销平淡;另一方面,在渠道端,社会库存压力持续高企,价格“倒挂”(即批发价低于出厂价)现象仍存,经销商资金压力大,回款及进货意愿均显著降低。

在今年10月中旬举办的南京秋糖会上,知名白酒专家、盛初集团董事长王朝成预计中秋白酒销售金额同比下滑25%,其中百元以上价格带同比下滑27%,中低档产品同比下滑不到10%。王朝成表示,当前消费者需求已经稳住,预计未来行业产销量会继续下跌但幅度非常有限。消费场景已被抑制到超跌程度,目前是冰点时期,预计未来需求会修复但力度待观察。

对于行业发展前景,今世缘在今年9月份接受投资者调研时表示,到年底前都不太乐观,估计会持续到明年二季度,等民间消费回升和基数降下来才会好转。

虽然白酒企业基本面仍未改善,但市场上已经出现了“买入”的声音。10月21日,国信证券首席经济学家、经济研究所所长荀玉根在出席活动时表示,当前科技主线凝聚市场资金共识且涨幅已较为显著,而地产、白酒、券商等价值板块性价比逐渐显现,具备阶段性配置价值。

在此之前,林园投资董事长林园针对长期重仓的白酒板块重申了坚定看好立场,他将其定义为“能带来快乐的消费需求”,认为在享乐需求稀缺的未来,白酒行业具备不可替代性。