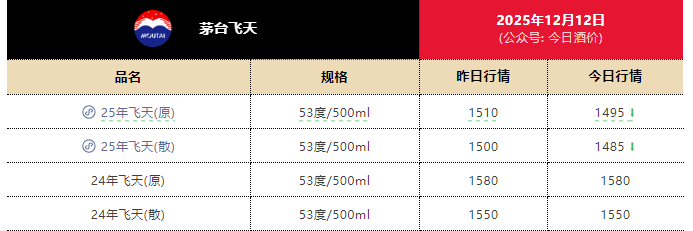

12月12日,据今日酒价披露的各大名酒批发参考价,2025年53度500ml飞天茅台的原箱价格较前一日下跌15元,报1495元/瓶;同款飞天茅台的散瓶价格则较前一日下跌15元,报1485元/瓶。

换言之,在经过今年以来的持续下行后,如今飞天茅台的价格已跌破“重要防线”——1499元/瓶的指导价。

12月12日飞天茅台的批发参考价图据“今日酒价”

茅台批发价跌破指导价

回顾2017年12月,贵州茅台为53度500ml飞天茅台定下1499元/瓶的市场指导价。在此之后,飞天茅台在市场的零售价长期保持在2800元以上,甚至一度突破3500元。

然而,自2025年以来,飞天茅台批发参考价格整体呈现下跌态势。6月初,2025年53度500ml飞天茅台的原箱、散装价格还分别维持在2100元/瓶、2000元/瓶以上;到了6月下旬,散装价格一度跌破1800元关口,跌至1780元/瓶,原箱价格则降至1830元/瓶左右。随后原箱及散装价格持续下行,于10月下旬纷纷跌破1700元关口,并于11月下旬继续跌破1600元关口。

直至12月12日,其批发参考价终于打破此前被视为“重要防线”的1499元/瓶指导价,也令茅台再度成为市场焦点。除此之外,在11月末,也有电商平台以1399元/瓶“团拼价”促销销售的53度500ml飞天茅台,同样令茅台降价情况成为热门话题。

在11月28日的股东大会上,茅台方面强调称,产量、成本、效益、速度均服从质量,不会为追求短期指标而违背市场规律或损害各方权益。其中,在产能投放节奏管控方面,其供给端产能释放取决于新车间微生物培育周期与酒师成长周期,销售端则根据市场承载量科学调整,在行业低谷期加厚基酒储备,到周期回暖时则稳步释放。

对此,爱建证券分析称,在白酒存量竞争的格局下,品牌价值与价格体系的稳固性将成为决定企业长期竞争力的核心。若茅台凭借品牌壁垒与渠道管控能力率先实现批价企稳与库存出清,叠加分红回购对股东回报的持续强化,其配置价值仍有望显现。

宣布大手笔分红股价上涨

金融投资报记者注意到,就在前不久,茅台才刚因大手笔分红而引发市场关注。

据贵州茅台12月10日晚公告,公司拟实施2025年中期权益分派。本次利润分配以方案实施前的公司总股本12.52亿股为基数,每股派发现金红利23.957元(含税),共计派发现金红利约300.01亿元(含税)。股权登记日为2025年12月18日,除权(息)日和现金红利发放日均为2025年12月19日。分配对象为截至股权登记日下午上海证券交易所收市后,在中国结算上海分公司登记在册的公司全体股东。

公告发布后,贵州茅台股价于12月11日上涨0.66%,而在12月12日酒价下跌的消息成为焦点后,公司股价仍上涨0.61%。

业绩方面,贵州茅台是白酒行业中少数保持业绩正增长的上市公司。公司三季报显示,今年前三季度,公司实现营业总收入1309.04亿元,同比增长6.32%;实现归母净利润为646.27亿元,同比增长6.25%。

东莞证券近期发布研报表示,在白酒需求承压背景下,贵州茅台作为行业龙头,内部工具箱充足,拟通过坚持质量、以消费者为中心、常态化现金分红、开展股份回购、积极推动大股东增持等方式,多维度反馈股东,向市场传递了积极信号,有利于维护公司与投资者利益,增强投资信心,彰显龙头担当。不过,该机构也同时提到了后续产品升级不及预期、“i茅台”运营不及预期、渠道发展不及预期、产能释放不及预期等值得关注的可能风险因素。

白酒行业降价引市场关注

值得注意的是,相比起茅台的“被动降价”,近期也有上市酒企开始主动选择“降价”。

近日,一则有关“五粮液十年来首次降价”的话题引发行业关注。相关消息显示,五粮液将从明年起调整第八代五粮液产品的价格,在1019元/瓶打款价不变的基础上,给予打款折扣119元/瓶,即开票价为900元/瓶。

随后,五粮液方面回应称,第八代五粮液1019元/瓶的出厂价并未调整,市场所传“降价”,实为公司相关补贴支持政策落地后带来的价格变化。

对此,招商证券分析指出,五粮液此次激励改革欲避开茅台价格下行冲击,从而在调整期抢占更多份额,且激励工作将对窜货与价格管控产生正面效果,目前经销商态度偏正面。考虑到茅台批价筑底,头部酒企政策积极务实,悲观情绪消化后,白酒板块的买点或已经出现。

整体来看,随着茅台价格持续下探,部分酒企产品价格趋于下行,白酒行业内“价格倒挂”可能成为普遍现象,并对渠道利润造成挤压。太平洋证券认为,白酒高端单品批价承压下行,行业面临高库存与弱需求的双重挑战,一方面渠道库存高企,经销商资金压力巨大,打款进货意愿低迷;另一方面传统政务及高端商务消费场景收缩,导致真实开瓶消费动力不足。但从股价层面来看,当前板块的调整已较为充分,悲观预期在股价中得到显著反映,估值已进入历史低位区间,长期配置价值凸显。当前板块估值处于历史10年11.27%分位数,在行业调整期下相对抗压的龙头公司仍值得重点关注。

从中长期来看,华龙证券认为,白酒行业仍处于深度调整期,而行业的发展与宏观经济环境、商务消费活跃度和政策影响相关性较大,茅台的批价是重要的观测指标,估值的修复预计先于基本面的修复,建议关注稳健的高端白酒贵州茅台、泸州老窖、五粮液;以及具备韧性的区域龙头如山西汾酒、古井贡酒等。