2025年8月27日晚间,康缘药业(600557.SH)披露半年报。报告显示,2025年上半年,公司实现营业收入为16.42亿元,同比下降27.29%;归母净利润1.42亿元,同比下降40.12%;扣非净利润更是暴跌45.63%。这种业绩全面下滑的现象在医药行业中极为罕见。

不仅如此,早在6月份,公司就发布公告称,收到公司董事长肖伟提交的书面辞职报告。作为公司的创始人和实际控制人,偏偏在业绩全面下滑的关口辞职,不由得让人对康缘药业的前景充满担忧。

康缘药业对《理财周刊-财事汇》表示:多年来,康缘药业在肖伟带领下,已经形成了成熟、清晰的发展战略:始终秉承“振兴国药,报效祖国”的初心和使命,坚持创新战略宗旨,推动产品创新、学术创新、推广创新、销售模式创新,将创新优势转化为市场强势,努力形成产业化的规模效应。

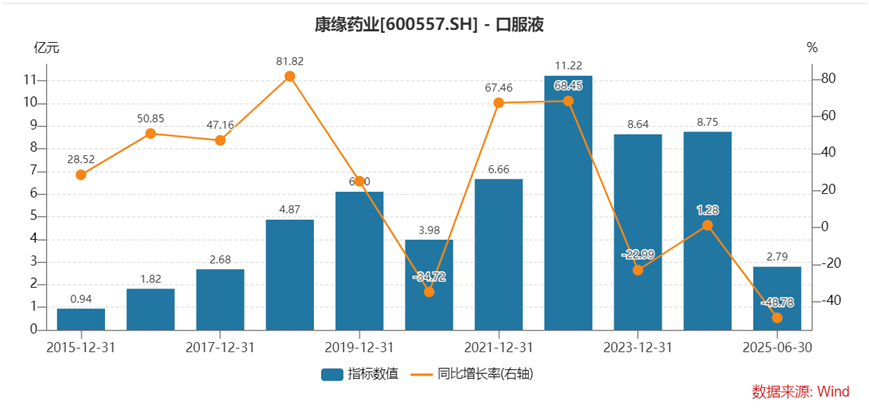

口服液营收暴跌近50%

核心产品营收全面下滑

康缘药业作为国内中药现代化创新领军企业,专注于中药的研发、生产和销售,并积极布局化药和生物药领域。

公司拥有丰富的产品矩阵,截至2025年6月30日,公司累计获得药品生产批件214个(涵盖147个中药、61个化药及6个原料药),其中50个为中药独家品种,共有4个为中药保护品种。这些产品线覆盖了呼吸系统、心脑血管、妇科、骨伤科等多个治疗领域,形成了多元化的产品结构。

从营收结构来看,公司主要收入来源于以下几大核心剂型:注射液、口服液、胶囊剂、片丸剂和颗粒剂。而康缘药业业绩下滑的直接原因正是主力产品线的全面衰退。

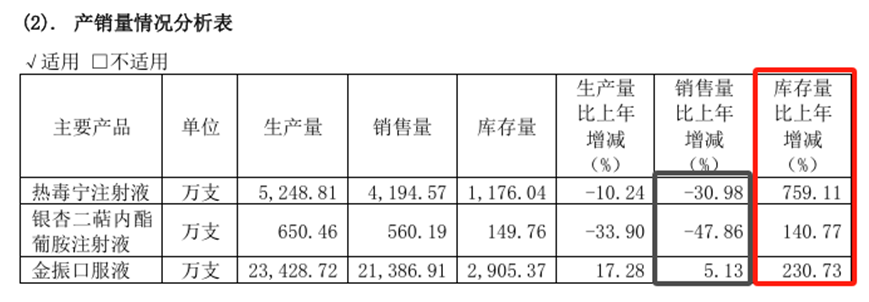

公司七大产品线中,多数出现收入下滑。其中最严重的是注射液和口服液两大核心业务板块。注射液业务,作为公司收入占比第一的产品线,2025年上半年营业收入仅5.06亿元,同比下降39.73%。这一暴跌主要归因于曾经的王牌产品热毒宁注射液销售大幅下滑。热毒宁注射液曾是康缘药业的“现金奶牛”,2014年销售额曾突破12.85亿元,占公司营收六成以上。

然而,随着中药注射剂行业监管趋严,特别是2017年医保药品目录对中药注射剂使用做了严格限制(热毒宁被列为“限二级及以上医疗机构重症患者”),该产品销量持续受到冲击。2024年全年,热毒宁注射液销量同比减少30.98%,库存量激增759.11%,这种恶化趋势在2025年上半年仍在延续。

口服液业务,2025年上半年收入2.79亿元,同比暴跌48.78%,是降幅最大的产品线。这主要是由于另一核心产品金振口服液销售疲软所致。金振口服液原本被公司寄予厚望,作为接棒热毒宁的潜力品种,但面对呼吸与感染性疾病领域同类竞品加速上市,且部分产品通过集采快速抢占市场份额,金振口服液的市场地位被明显削弱。

此外,企业主动调整营销策略,上半年持续推进营销体系改革与合规建设,短期控货清库存策略也影响了销售放量。

其他产品线表现也不容乐观。胶囊、颗粒剂及冲剂的收入分别同比下降4.78%和17.61%。虽然片丸剂、贴剂和凝胶剂分别增长了12.26%、4.78%、10.14%,但由于这些产品规模较小,合计收入也不及注射液单产品线,难以拉动整体增长。

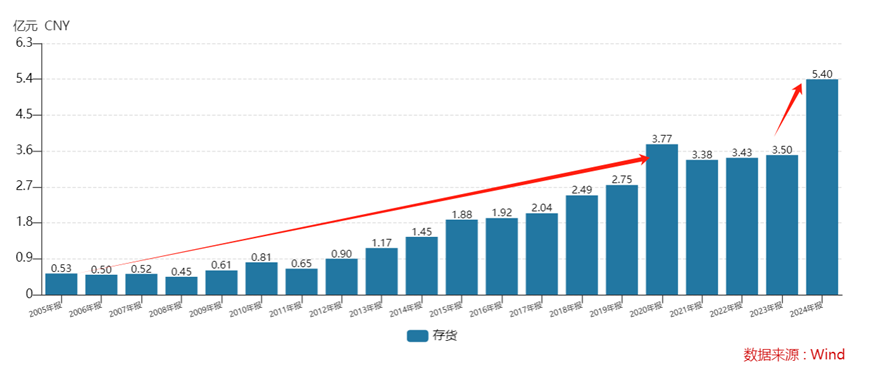

与此同时,公司库存积压问题日益严重。截至2024年末,公司存货已经达到5.4亿元,创下20年新高,也超过了2024年公司的净利润。三大主力产品库存量均出现大幅增长,热毒宁增长759.11%,银杏二萜内酯葡胺注射液库存增长140.77%,金振口服液增长230.73%。这导致康缘药业2025年面临巨大的“去库存”压力。

来源:康缘药业2024年年报

研发费用连续五个季度下滑

收购标的连续两年亏损

面对传统中药业务下滑,康缘药业试图通过布局创新药来打造“第二增长曲线”,但这一转型战略面临多重挑战。

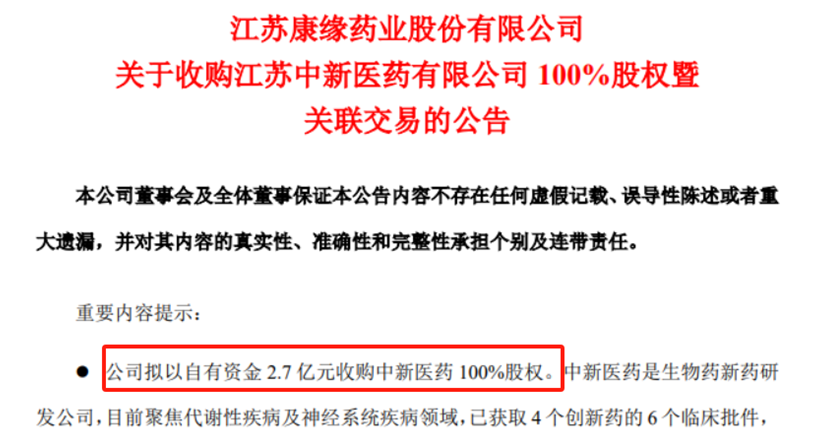

2024年11月,公司宣布以自有资金2.7亿元收购江苏中新医药有限公司100%股权。通过此次收购,康缘药业获得了多个创新药管线,包括:三靶点(GLP-1R/GIPR/GCGR)长效减重(降糖)融合蛋白(ZX2021注射液)、双靶点(GLP-1R/GIPR)长效降糖(减重)融合蛋白(ZX2010注射液)等。

来源:康缘药业公告

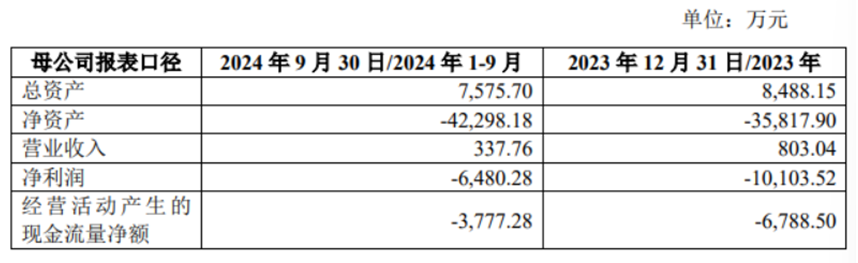

然而,这一转型却面临严重问题:首先,中新医药是一家净资产为负、持续亏损的企业。截至2024年9月末,中新医药净资产为-4.23亿元,2023年及2024年前9个月分别亏损1.01亿元、6480万元。此外,中新医药还存在对康缘集团的借款本金、利息合计4.79亿元,收购后这些债务将由上市公司承担。

来源:康缘药业公告

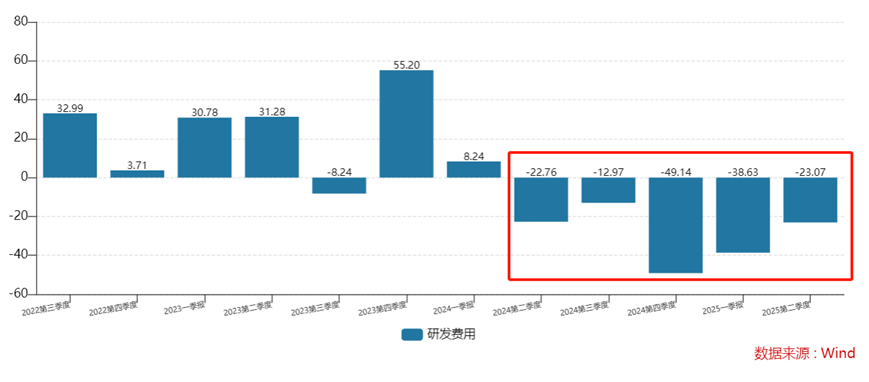

其次,尽管公司声称重视创新药研发,但2025年上半年研发费用同比下降32.26%至2.47亿元,并且已经连续五个季度录得下滑。这种研发投入的缩减发生在创新药研发的关键时期,可能会延缓重要管线的临床进展,使公司在新药竞争中处于更不利位置。

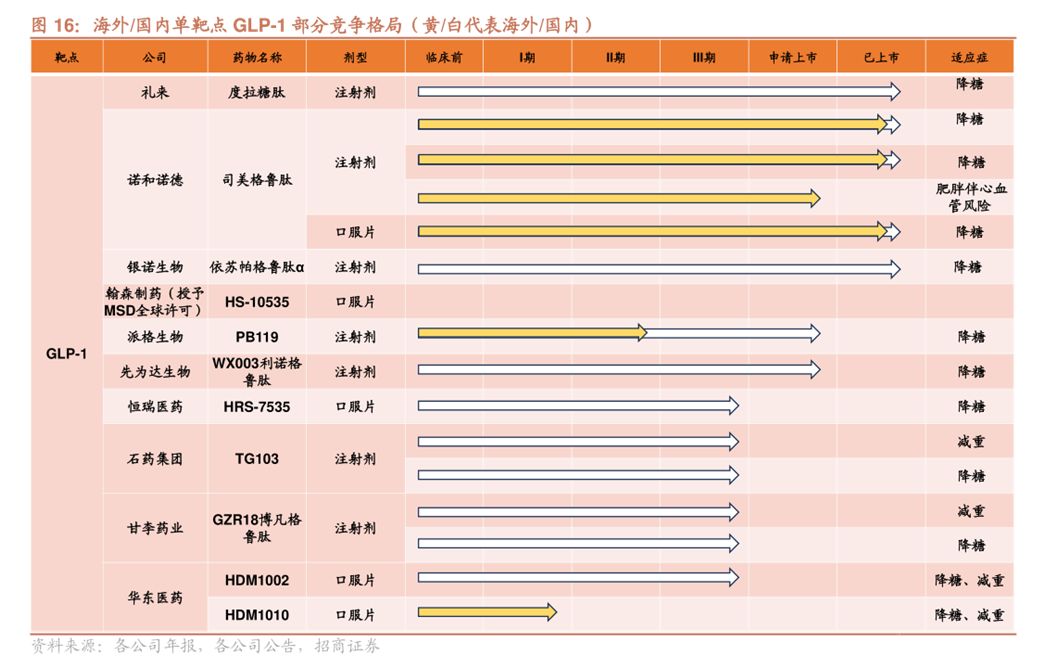

最后,康缘药业重点布局的GLP-1减肥/降糖药赛道已经异常拥挤。国际巨头诺和诺德、礼来等占据90%以上市场份额,国内恒瑞医药、翰森制药等公司的研发进度也显著领先于康缘药业。作为后来者,康缘药业面临极大的市场准入与价格压力。

内外交织下

公司积极拓展新增长点

康缘药业当前面临的困境并非偶然,而是内外因素共同作用的结果。

就外部因素而言,医药行业政策变革对康缘药业传统业务模式造成了巨大冲击。医保控费、集采扩面、重点监控药品目录等政策实施,直接影响了公司核心产品的市场空间和盈利能力。特别是中药注射剂监管趋严,使得热毒宁注射液等核心产品被严格限制使用范围,销量大幅下滑。

从内部因素来看,公司前期过度依赖少数几个核心产品(热毒宁注射液、金振口服液等),一旦这些产品受到政策冲击或市场竞争,整个公司业绩就会出现大幅波动。尽管公司手握214个药品生产批件(其中50个为独家品种),但能够成长为支柱型产品的品种稀少,说明产品梯队建设较为薄弱。

而且,传统中药业务下滑时,公司才急于通过收购中新医药布局创新药,但此时已经落后于同行多年。而且在选择布局领域时,又扎堆进入已经竞争白热化的GLP-1赛道,研发进度显著落后,缺乏差异化竞争优势。

这一系列问题也表明公司研发针对性不强,大量品种未能起到填补临床空白的价值。虽然研发投入金额不小,但产出效率不高,培育出的大品种较少,核心品种贡献收入的能力明显比其他头部中药公司弱。

当然了,公司也在积极求变。未来,公司一方面将持续加强循证证据建设,推动热毒宁注射液、金振口服液进入多项权威指南共识,另一方面,针对热毒宁注射液,在巩固儿科优势的基础上大力拓展成人科室,深度挖掘急诊科室、呼吸科室及住院病房场景的市场潜力,持续提高医院覆盖率,同时开发了改良剂型热毒宁颗粒(目前处于Pre-NDA阶段),未来有望成为公司新的业绩增长点;针对金振口服液,新增儿童流行性感冒(热毒袭肺证)适应症,并强化品牌运营,持续开展品牌特色活动,如“金声玉振”优秀病例演讲大赛、“披金斩疾”诊疗思维训练营,持续开拓院外市场,强化OTC市场布局,稳步推进OTC营销团队建设等。

整体来看,康缘药业目前正面临前所未有的挑战,不管是传统产品还是创新药转型都需要付出更大的努力来积极求变。公司若想扭转局面,需深入分析自身问题,优化产品结构,加强市场推广,改善销售策略,提升运营效率,以应对行业竞争和自身发展困境,实现业绩回升和可持续发展。(《理财周刊-财事汇》出品)