蓝鲸新闻8月14日讯(记者邵雨婷)8月13日晚,港交所官网显示,卧龙电驱(600580.SH)正式递交招股书,拟在香港主板挂牌,实现“A+H”两地上市,中金公司、华泰国际、广发证券(香港)为联席保荐人。

8月14日,卧龙电驱强势涨停,收盘价为27.62元/股,总市值为431.46亿元。今年以来,公司股价上涨超90%,市值增长超200亿元。

近年来,卧龙电驱资本动作不断。通过投资合作等方式积极布局人形机器人、低空经济等前沿赛道,在机器人业务占比不足3%的情况下成为“机器人概念股”,市值水涨船高。二度拆分子公司上市折戟后,将四家新能源业务的子公司“打包”出售给兄弟公司,随即奔赴港股市场募资。

陈建成资本腾挪的背后,是公司核心业务增长乏力,新业务青黄不接,面对高额的商誉和偿债压力,抱上低空经济、具身智能等“烧钱”领域的卧龙电驱不得不寻求新的融资渠道。

“卧龙系”再谋资本运作,核心业务增长乏力

据招股书,卧龙电驱成立于1995年,于2002年在上交所挂牌,凭借超400亿元的总市值,成为上虞富豪陈建成家族的核心资产。目前,陈建成家族控制卧龙电驱、卧龙新能(原卧龙地产、卧龙资源)(600173.SH)及以及新加坡上市公司BrookCrompton。

今年年初,卧龙电驱二度尝试分拆子公司龙能电力上市折戟,后以现金方式将包括龙能电力在内的四家子公司股权出售给关联方卧龙新能,交易金额为7.2亿元。

四家子公司皆聚焦新能源业务,除龙能电力外,业绩均为亏损。据公告,截至2024年9月30日,龙能电力实现营业收入2.66亿元,实现净利润8944.44万元,卧龙储能营业收入为3.79亿元、净利润为-1434.23万元,卧龙英耐德营业收入为51.11万元,净利润为-364.63万元,舜丰电力营业收入为0元,净利润为-36.88万元。

交易完成后,卧龙新能接盘后加速转型新能源赛道,龙能电力顺利“曲线上市”,将新能源资本“倒手”后,陈建成再谋资本运作,将“减负”后的卧龙电驱推向了港股市场。

港股IPO前,创始人陈建成与其女陈嫣妮合计控制卧龙电驱约38.84%股份,为公司控股股东;其余约61.16%股份由A股公众股东持有,股权分布相对分散。

目前,卧龙电驱是一家全球领先的电驱动系统解决方案提供商,旗下拥有卧龙、南阳防爆、ATB等知名品牌,构建了覆盖工业、防爆、暖通、新能源交通及机器人组件等多领域的产品矩阵。

据弗若斯特沙利文,于2024年按收入计,卧龙电驱是全球最大的防爆电驱动系统解决方案提供商,市场份额约4.5%;同时,卧龙电驱是七大电驱动系统产品的全球最大提供商,包括隔爆电机、中高压防爆电机、低涌浪电流电机、空调塑封电驱动系统等。

2022年至2024年及2025年上半年(以下简称“报告期”),卧龙电驱分别录得营业收入142.66亿元、155.67亿元、162.47亿元、80.31亿元,分别录得净利润8.39亿元、5.53亿元、8.32亿元、5.48亿元;毛利率分别为23.9%、23.9%、23.2%、24.6%。

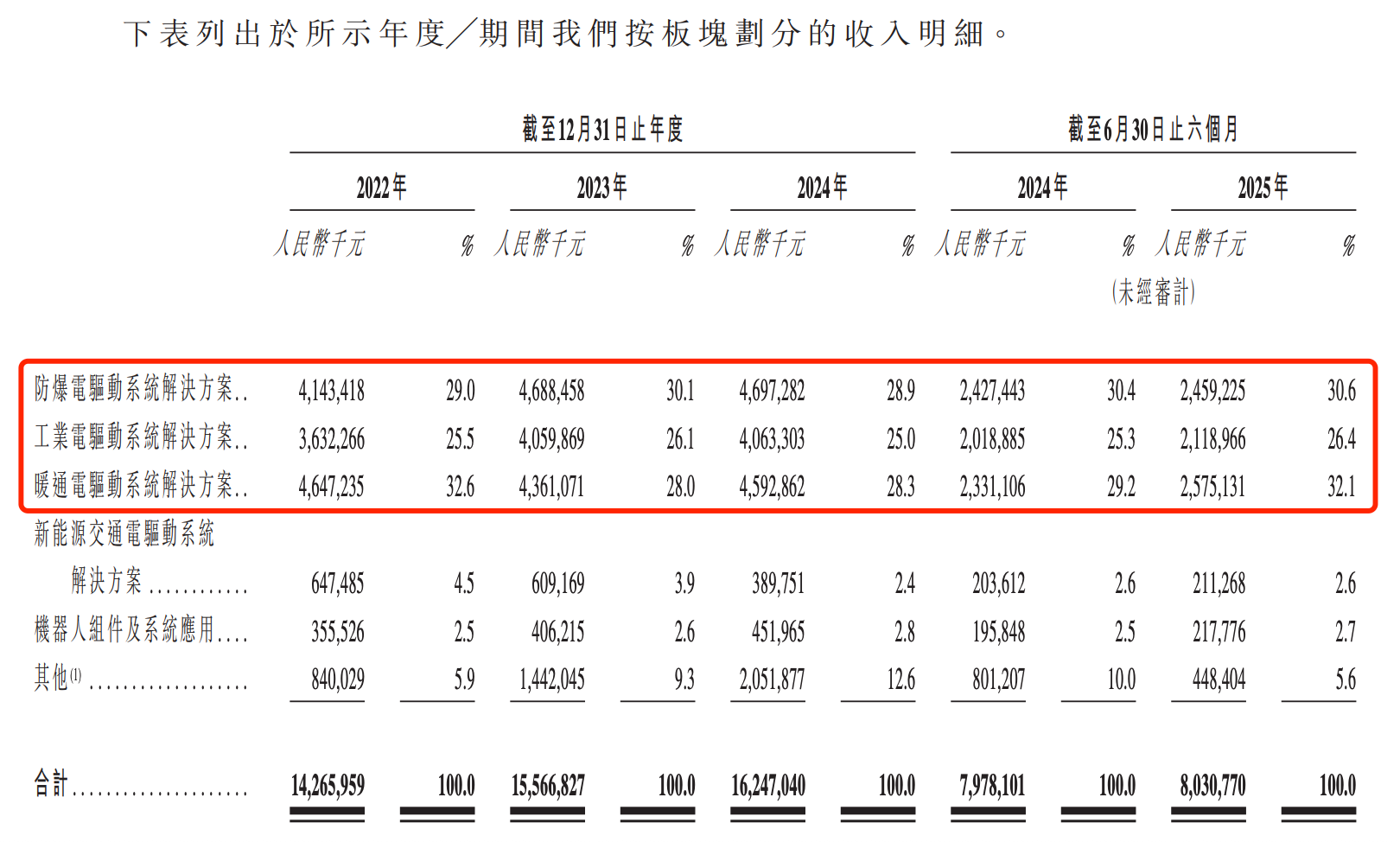

分业务来看,卧龙电驱共有六大业务板块,分别为防爆电驱动系统解决方案、工业电驱动系统解决方案、暖通电驱动系统解决方案、新能源交通电驱动系统解决方案、机器人组件及系统应用业务、其他业务。

其中,防爆、工业、暖通电驱动系统解决方案这三大业务为卧龙电驱的基础业务板块,贡献了公司近九成营收。报告期内,三大业务板块收入占比高达87.1%、84.2%、82.2%、89.1%。

不过,近年来,三大业务增长乏力,收入增速有明显放缓。2023年及2024年,防爆业务的收入增速分别为13.15%、0.19%;工业业务的收入增速分别为11.78%、0.07%;2023年暖通电业务更是出现了负增长。

(图片来源:招股书)

而卧龙电驱的客户集中度较高,大客户主要集中于暖通电和工业领域。报告期内,公司向前五大客户的销售额分别占总收入约16.1%、13.8%、13.8%及15.7%,向最大客户的销售额分别占同期总收入约8.1%、6.9%、7.3%及7.8%。

新业务青黄不接,剥离新能源板块

为寻找第二增长曲线,近年来,卧龙电驱积极布局人形机器人、低空经济等前沿赛道,新能源交通、机器人组件及系统应用业务成为卧龙电驱的战略重点。

此前,卧龙电驱旗下希尔机器人与智元机器人签署股权投资协议,智元机器人以增资扩股形式对希尔机器人的战略注资。今年3月,卧龙电驱又与智元机器人签约战略投资,成为该机器人创新企业的战略股东。

但目前两项业务的商业化仍处于早期,尚未形成规模效应。

报告期内,来自新能源交通业务的收入分别为6.47亿元、6.09亿元、3.90亿元、2.11亿元,占比分别为4.5%、3.9%、2.4%、2.6%;来自机器人组件及系统应用的收入分别为8.40亿元、4.06亿元、4.52亿元、2.18亿元,占比分别为2.5%、2.6%、2.8%、2.7%。

其他业务中,主要包括储能系统、光伏发电电力以及原材料及组件销售产生的收入,报告期内,该业务营收持续增长,分别为8.40亿元、14.42亿元、20.52亿元、4.48亿元,占比分别为5.9%、9.3%、12.6%、5.6%。

但具身智能这类新兴行业需要大量资金投入,包括收购投资和研发开支。

报告期内,卧龙电驱的研发支出(包括资本化金额)分别为8.19亿元、8.58亿元、8.72亿元、4.26亿元,占各期间总收入的5.7%、5.5%、5.4%、5.5%及5.3%。截至2025年6月30日,卧龙电驱的商誉为14.68亿元。

卧龙电驱表示,公司向电动航空及具身智能等新兴行业的战略扩张涉及大量前期投资、执行复杂性以及不确定的市场接受度,未能管理该等战略扩张可能会延迟或限制公司预期的盈利能力提升及竞争优势。

截至2025年6月30日,卧龙电驱持有现金及现金等价物27.92亿元;流动负债中存在银行及其他借款51.35亿元;非流动负债中存在银行及其他借款16.23亿元。2025年上半年,公司经营性现金流量净额为6.92亿元。

今年年初,卧龙电驱以现金方式将旗下四家聚焦新能源业务的子公司股权出售给关联方卧龙资源,交易金额为7.2亿元。除了能让卧龙电驱聚焦主业外,更能缓解公司短期偿债压力,降低未来商誉减值风险,也为后期对机器人、电动航空等前沿领域的研发投入提供了资金支持。

卧龙电驱表示,交易完成后,公司资本将进一步充实,有助于增加新型系统样机研发、关键工艺技术开发、研发样机试验以及检测等方面的重点投入。

此次赴港IPO,卧龙电驱拟将募资金额用于扩大产能、提升研发实力、加强在新兴领域的投资及业务、发展全球销售及服务网络以及一般营运资金。