中证智能财讯福耀玻璃(600660)8月20日披露2025年半年度报告。2025年上半年,公司实现营业总收入214.47亿元,同比增长16.94%;归母净利润48.05亿元,同比增长37.33%;扣非净利润47.07亿元,同比增长31.61%;经营活动产生的现金流量净额为53.54亿元,同比增长61.02%;报告期内,福耀玻璃基本每股收益为1.84元,加权平均净资产收益率为13.18%。公司2025年半年度分配预案为:拟向全体股东每10股派现9元(含税)。

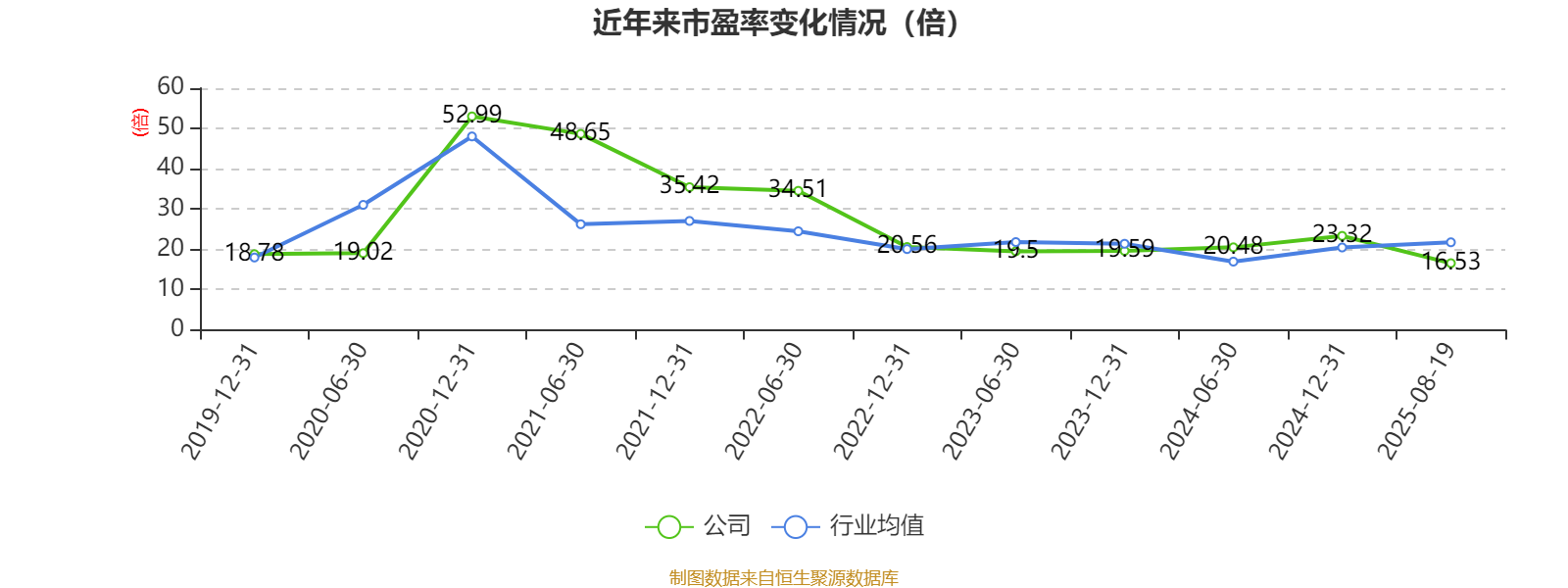

以8月19日收盘价计算,福耀玻璃目前市盈率(TTM)约为16.53倍,市净率(LF)约4.08倍,市销率(TTM)约3.44倍。

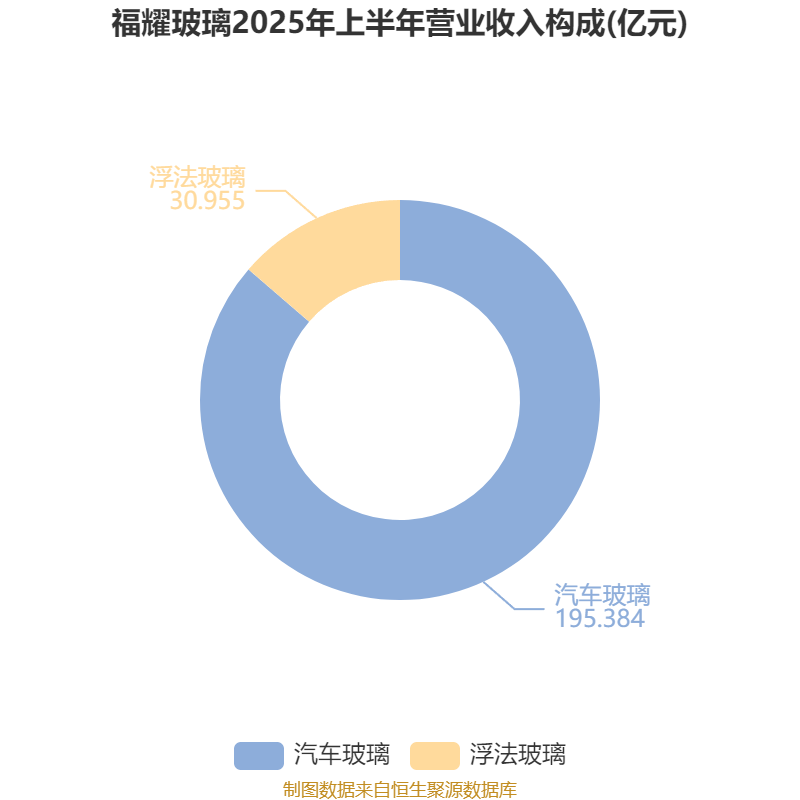

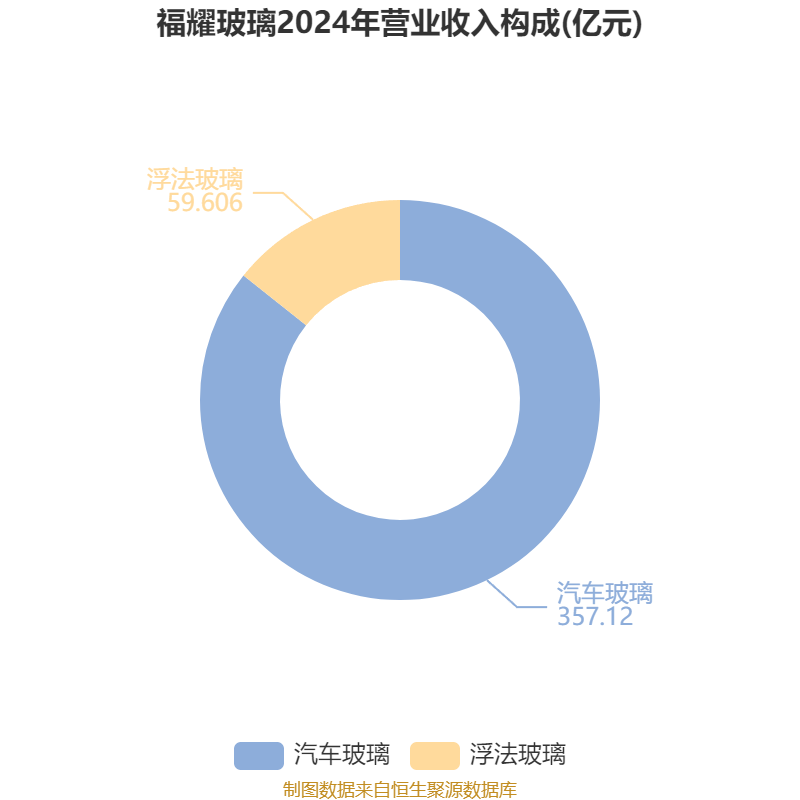

资料显示,公司的主营业务是为各种交通运输工具提供安全玻璃、汽车饰件全解决方案,包括汽车级浮法玻璃、汽车玻璃、机车玻璃、行李架、车窗饰件相关的设计、生产、销售及服务。

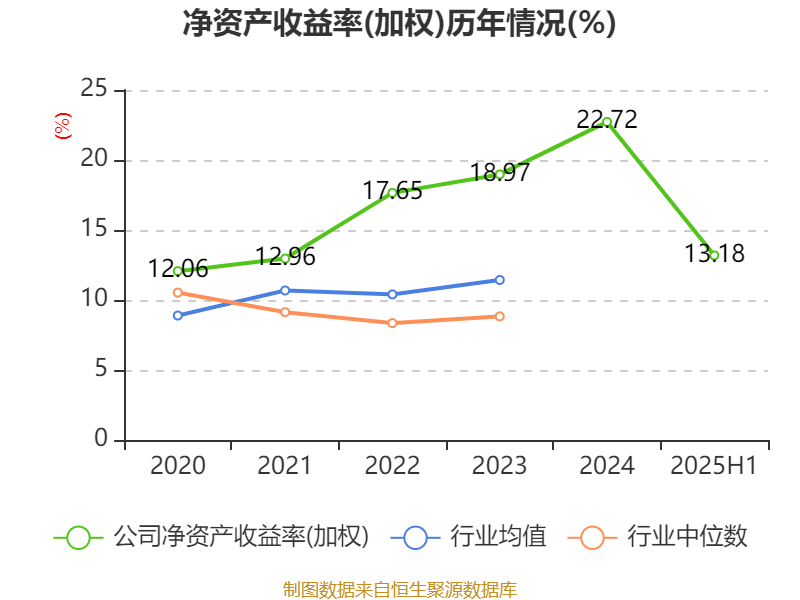

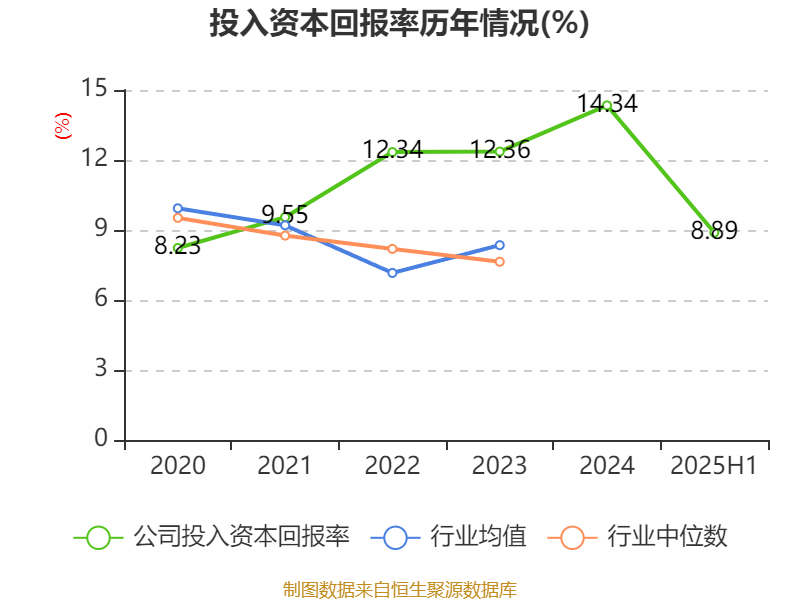

盈利能力方面, 2025年上半年公司加权平均净资产收益率为13.18%,同比上升2.28个百分点。公司2025年上半年投入资本回报率为8.89%,较上年同期上升2.15个百分点。

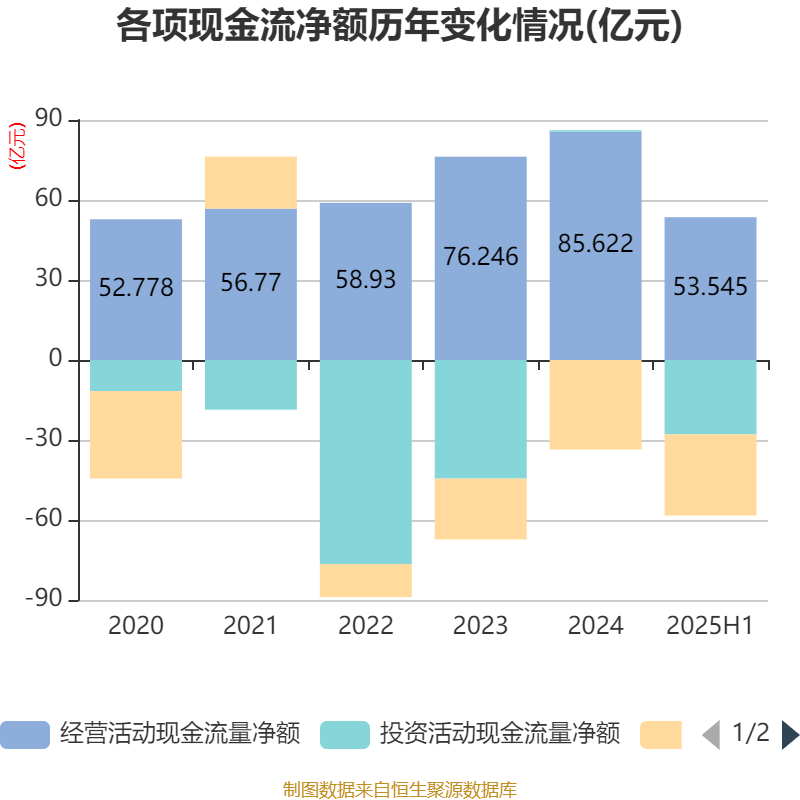

2025年上半年,公司经营活动现金流净额为53.54亿元,同比增长61.02%;筹资活动现金流净额-30.43亿元,同比减少27.48亿元;投资活动现金流净额-27.89亿元,上年同期为-39.01亿元。

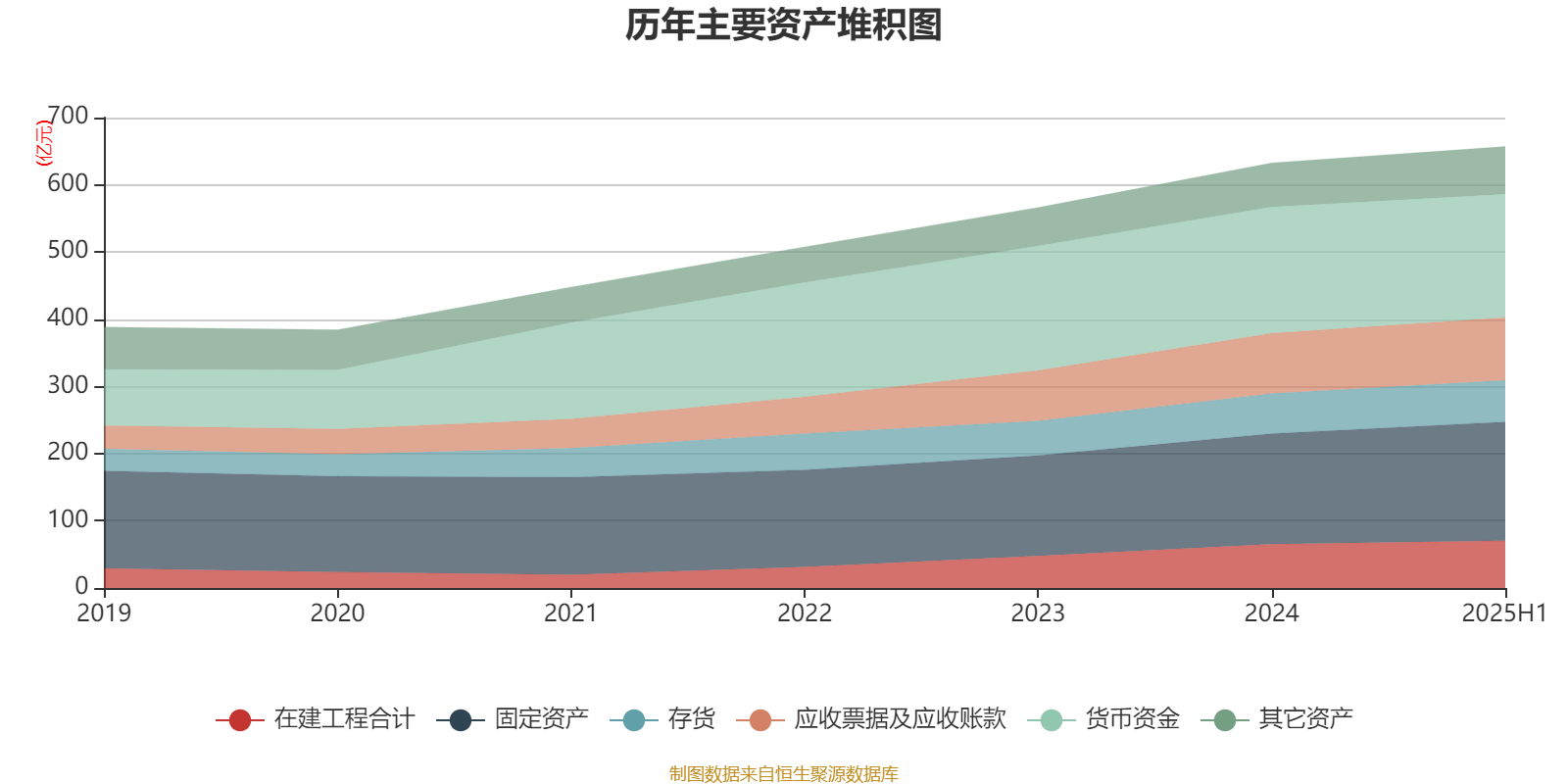

资产重大变化方面,截至2025年上半年,公司货币资金较上年末减少2.53%,占公司总资产比重下降1.84个百分点;固定资产较上年末增加7.54%,占公司总资产比重上升0.92个百分点;在建工程合计较上年末增加7.95%,占公司总资产比重上升0.4个百分点;应收款项融资较上年末增加10.37%,占公司总资产比重上升0.19个百分点。

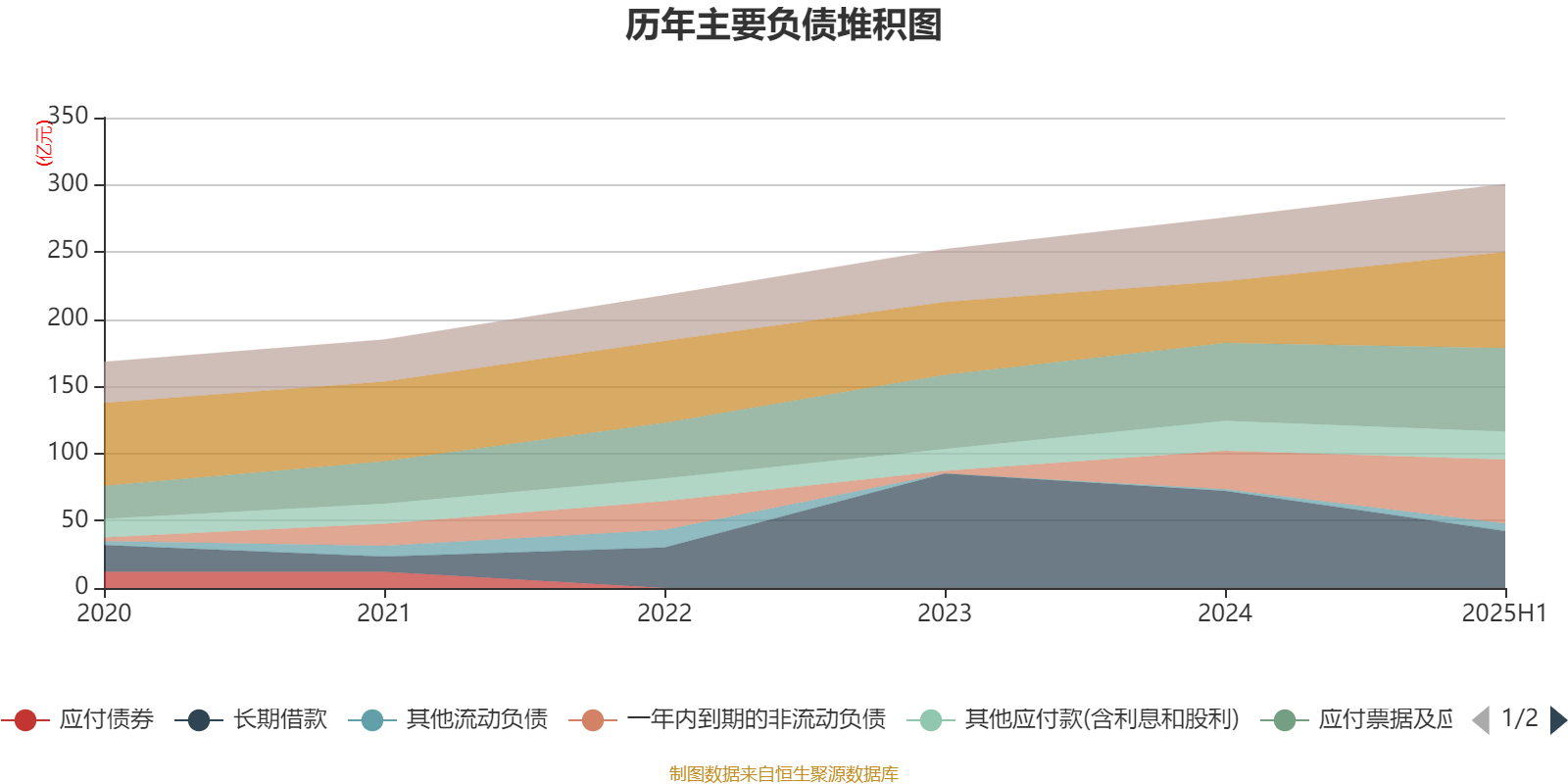

负债重大变化方面,截至2025年上半年,公司长期借款较上年末减少41.27%,占公司总资产比重下降4.96个百分点;短期借款较上年末增加55.56%,占公司总资产比重上升3.61个百分点;一年内到期的非流动负债较上年末增加67.25%,占公司总资产比重上升2.75个百分点;其他流动负债较上年末增加291.27%,占公司总资产比重上升0.62个百分点。

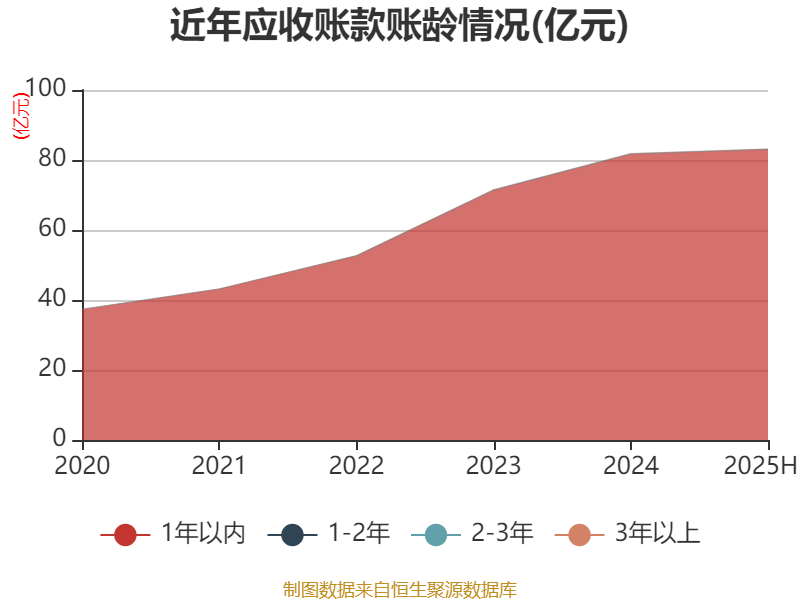

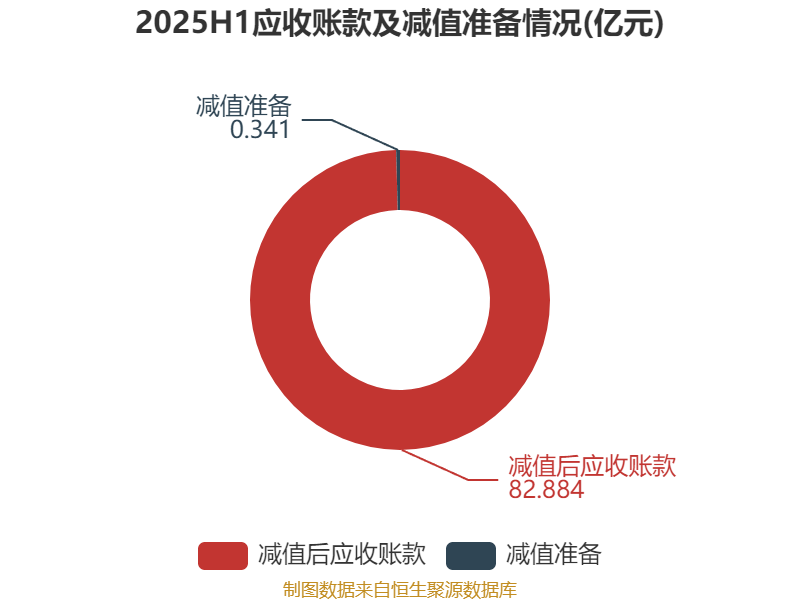

从应收账款账龄结构来看,截至2025年6月30日,公司账龄在1年以内的应收账款余额为82.98亿元,较上年末增长1.32亿元,占应收账款总额比例为99.7%,较上年末上升0.01个百分点。

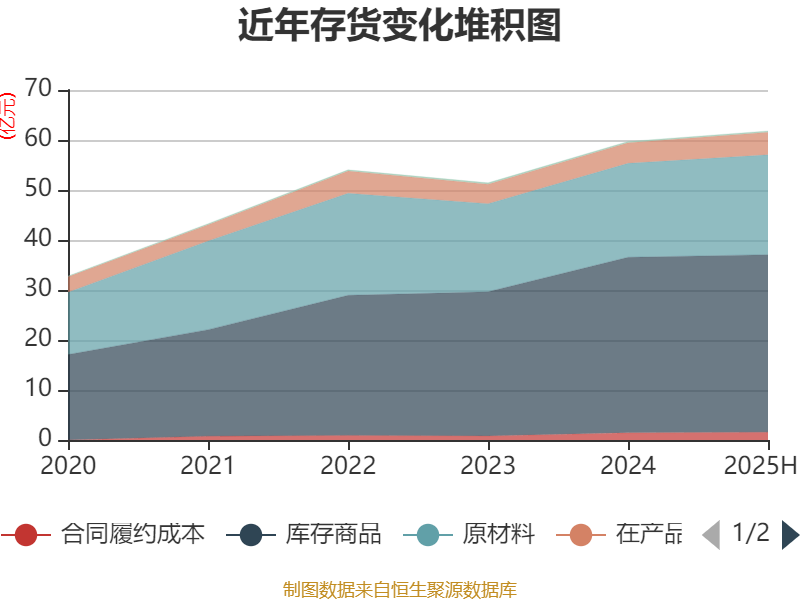

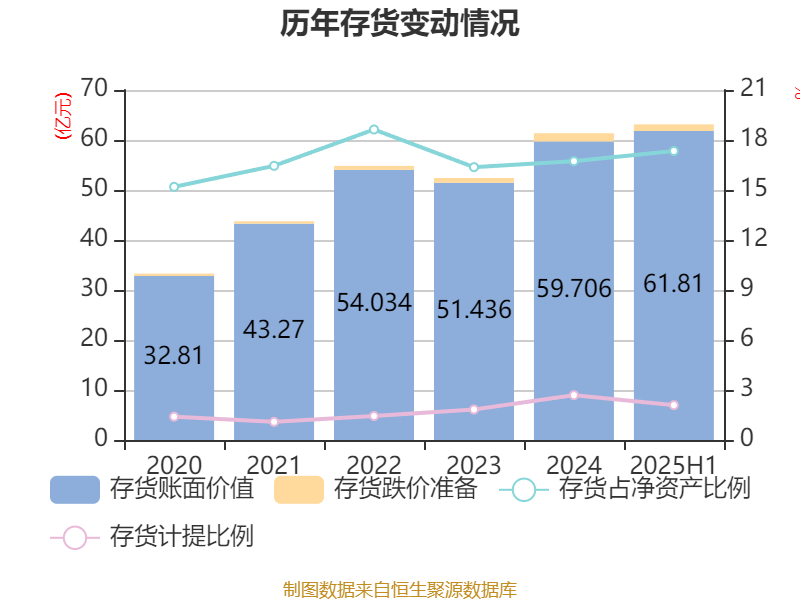

从存货变动来看,截至2025年上半年末,公司存货账面价值为61.81亿元,占净资产的17.34%,较上年末增加2.1亿元。其中,存货跌价准备为1.32亿元,计提比例为2.09%。

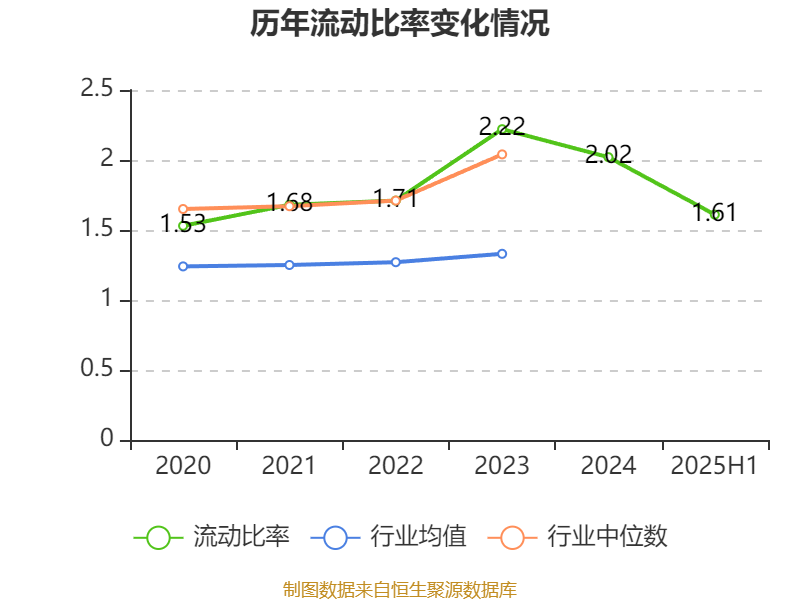

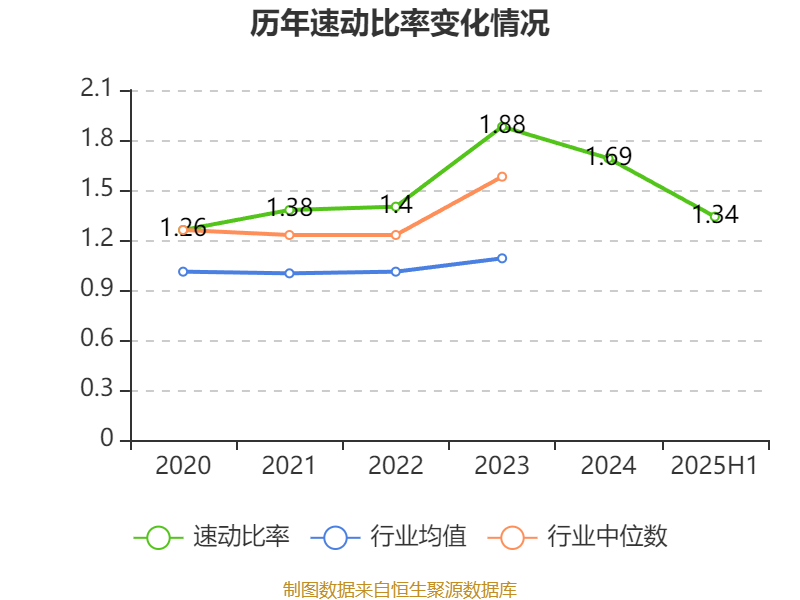

2025年上半年,公司流动比率为1.61,速动比率为1.34。

半年报显示,2025年上半年末的公司十大流通股东中,新进股东为李海清,取代了一季度末的易方达消费行业股票型证券投资基金。在具体持股比例上,HKSCC NOMINEES LIMITED、香港中央结算有限公司、华泰柏瑞沪深300交易型开放式指数证券投资基金持股有所上升,白永丽持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| HKSCC NOMINEES LIMITED | 59582.55 | 22.830807 | 0.017 |

| 三益发展有限公司 | 39057.88 | 14.966176 | 不变 |

| 香港中央结算有限公司 | 37332.57 | 14.305072 | 0.613 |

| 河仁慈善基金会 | 16951.29 | 6.495385 | 不变 |

| 白永丽 | 3743.59 | 1.434467 | -0.000 |

| 华泰柏瑞沪深300交易型开放式指数证券投资基金 | 2847.65 | 1.091161 | 0.088 |

| 中国证券金融股份有限公司 | 2809.55 | 1.076561 | 不变 |

| 李福清 | 2428.48 | 0.930544 | 不变 |

| 福建省耀华工业村开发有限公司 | 2407.78 | 0.922612 | 不变 |

| 李海清 | 2219.82 | 0.85059 | 新进 |

指标注解:

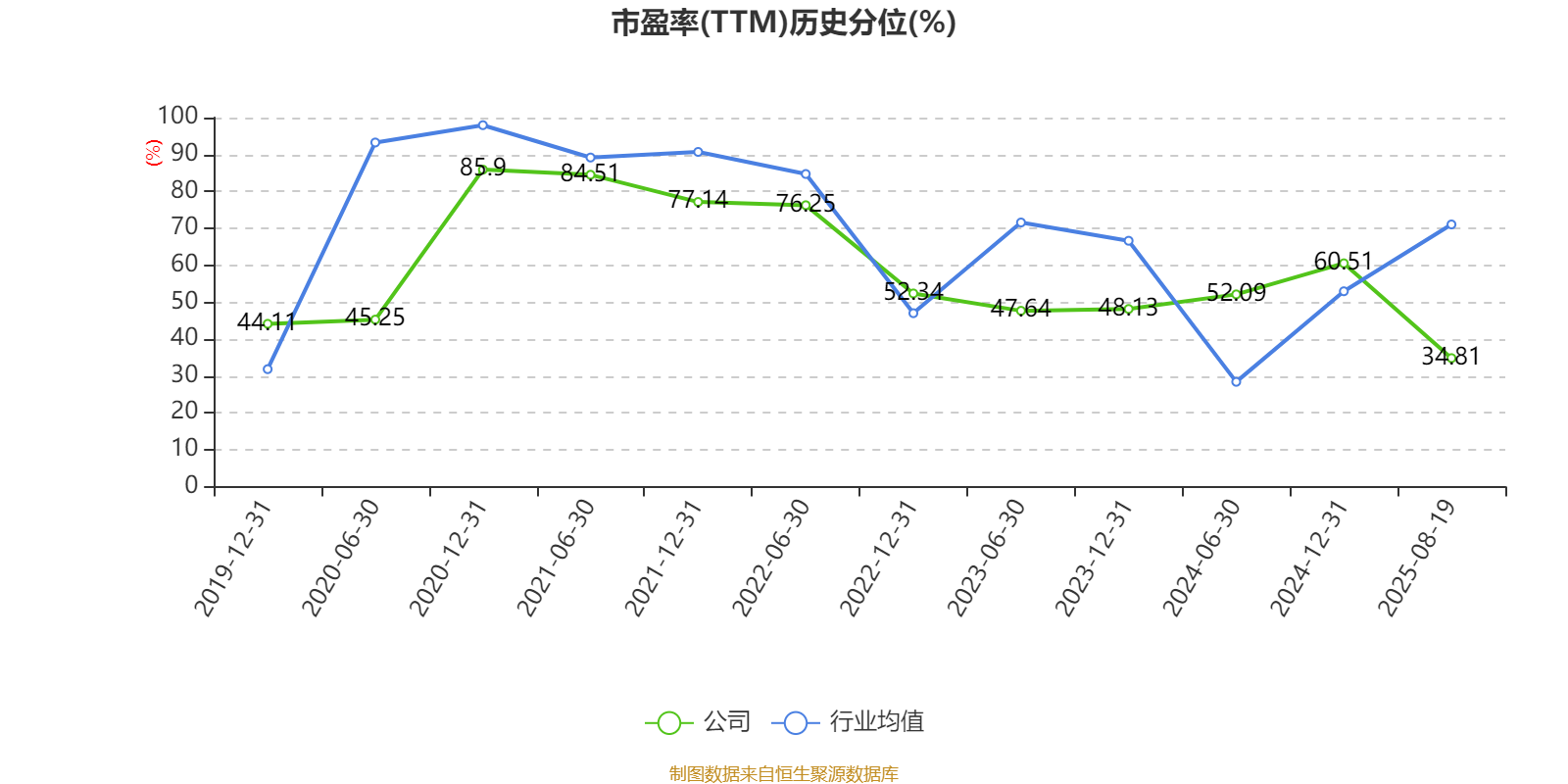

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

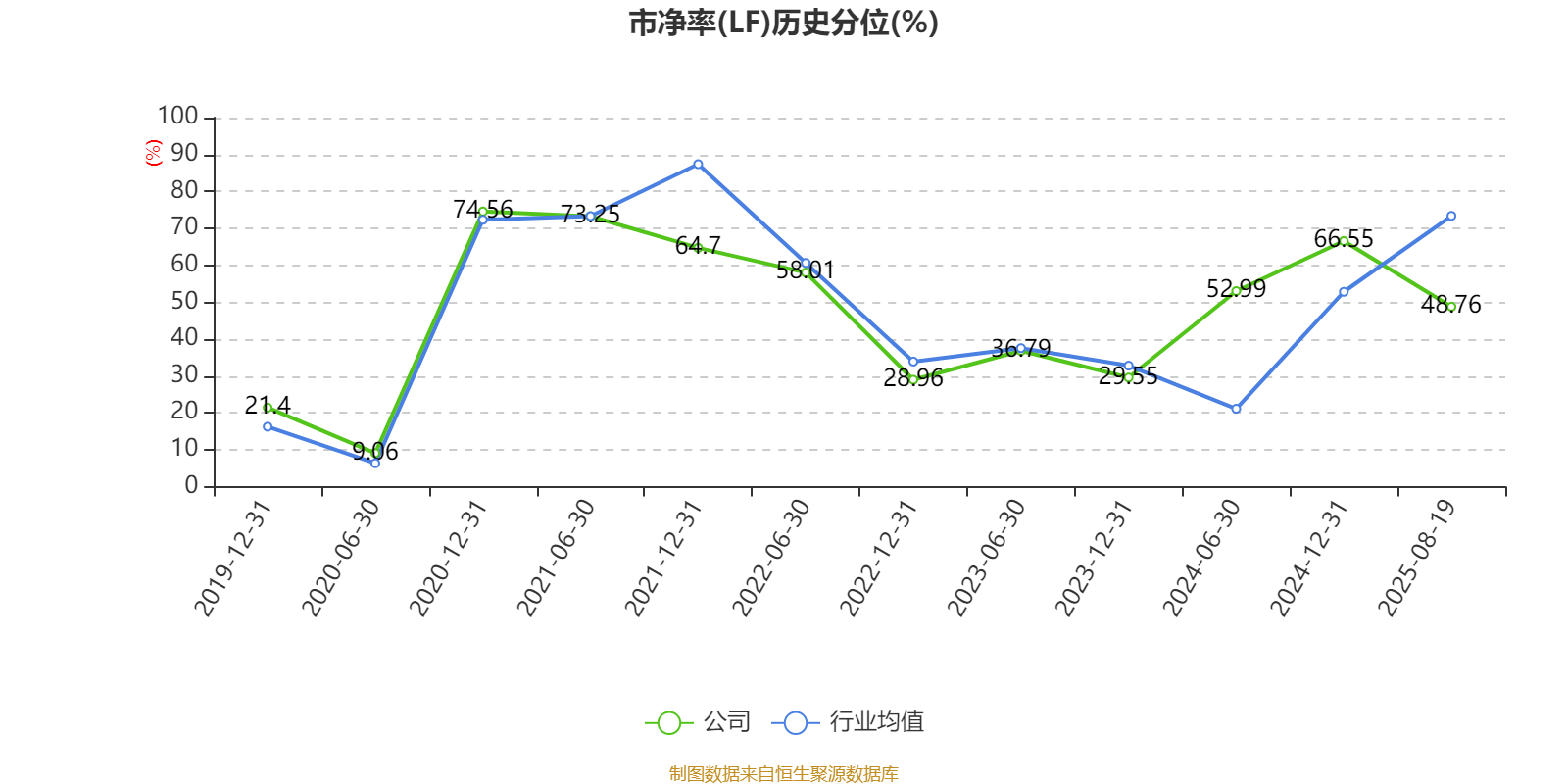

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。