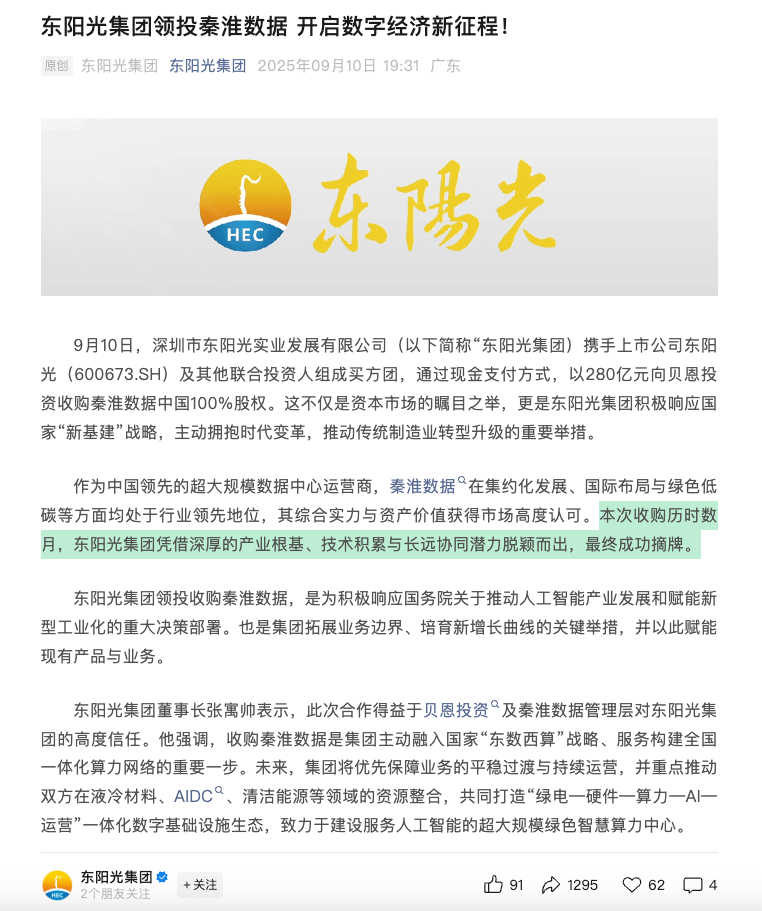

9月10日晚,东阳光(600673)发布公告,宣布公司与控股股东深圳东阳光实业拟共同增资75亿元,通过多层嵌套架构,最终由旗下孙公司以280亿元收购秦淮数据中国100%股权。

更令人关注的是,此次收购消息似乎早已提前数月通过各种渠道在市场中流动。《财中社》注意到,自2025年5月10元附近的股价低位以来,东阳光股价一路上行,在9月10日公告披露前攀升至27元高点,四个月时间内实现了170%的累计涨幅,近20个交易日涨幅位居A股前1%。

在此背景下,监管迅速介入。上交所于公告当晚火速下发监管工作函,要求公司就增资及收购事宜作出说明,如此即时反应在A股监管案例中并不多见。

多层嵌套收购,消息早有传闻

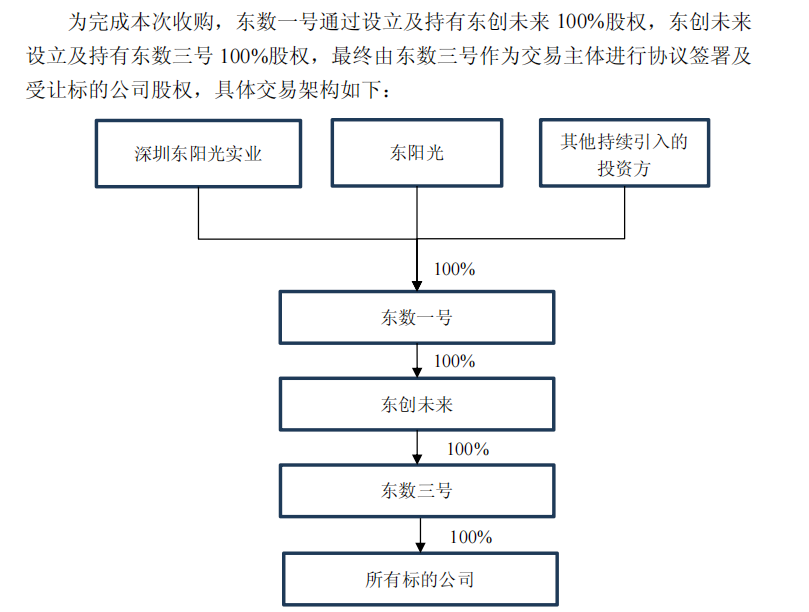

东阳光此次收购采用较为复杂的多层嵌套设计。根据公告,公司与控股股东先对东数一号增资75亿元,然后东数一号把款项注入其下属东创未来,并由东创未来配套并购贷款,最后由东数三号作为最终买方实施收购。

本次交易完成后,公司成为东数一号的参股股东,间接持有秦淮数据中国的股权。最关键的是,280亿元收购对价中,除75亿元增资款外,其余超过200亿元资金需要通过并购贷款解决。

《财中社》注意到,该消息早有传闻,起点可追溯到今年5月。彼时,《路透社》引述消息人士报道,美国投资公司贝恩资本(Bain Capital)正在寻求出售中国数据中心营运商WinTriX DC集团。资料显示,WinTriX DC集团的中国业务前身为秦淮数据集团(Chindata Group)。

报道提到,“贝恩资本已与顾问接洽,几个月来,与潜在买家初步洽谈。交易估值可能超过40亿美元,约合人民币290亿元。”接近贝恩的人士在5月份曾告诉《21CBR》:“从2024年到现在,计划出售的事情,有一段时间了。”

值得注意的是,东阳光在公众号中也明确提到:“本次收购历时数月,东阳光集团凭借深厚的产业根基、技术积累与长远协同潜力脱颖而出,最终成功摘牌。”

这条清晰的信息传导路径与东阳光股价表现高度吻合。自2025年5月股价徘徊在10元附近低位以来,东阳光股价一路上行,在9月10日公告披露前攀升至27元高点,四个月时间内实现了170%的累计涨幅,近20个交易日涨幅位居A股前1%。

秦淮数据客户集中度高,字节贡献近九成收入

资料显示,秦淮数据曾于2020年10月在美国纳斯达克上市,当时发行价为13.5美元,融资额度6.21亿美元。2023年,贝恩资本以约31亿美元的价格将秦淮数据私有化,后更名为WinTriX。仅仅两年后,贝恩资本就开始寻求出售秦淮数据中国区业务。

从交易结构看,贝恩资本私有化时投入31亿美元,如今仅出售中国区业务就可能收回全部成本,同时还保留了更具增长潜力的海外业务资产。

秦淮数据之所以备受资本追捧,源于其在中国数据中心市场的重要地位。作为“东数西算”工程中投运规模最大的第三方IDC运营商之一,秦淮数据已形成覆盖环首都、长三角、粤港澳及西北地区的超大规模信息技术基础设施基地集群。

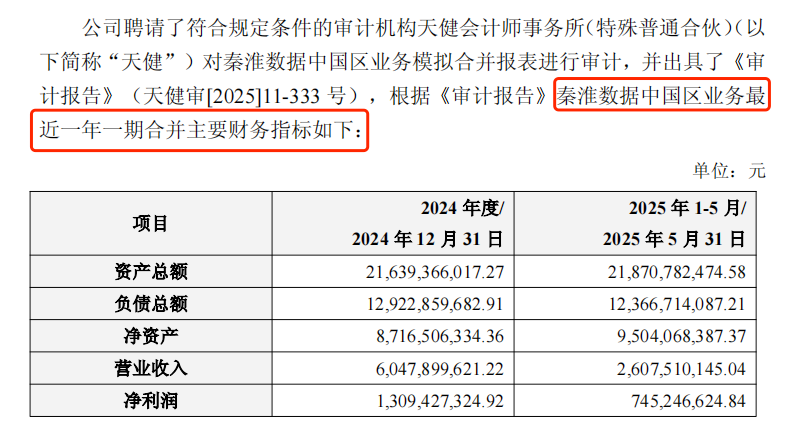

交易文件显示,秦淮数据中国区业务经营主体包括7家WFOE(外商独资企业)和1家VIE公司。数据显示,秦淮数据2025年前五个月营收26亿元、净利润7.45亿元、净资产95亿元;资产总额218.71亿元,负债总额123.67亿元。

秦淮数据的核心优势与最大风险同时来自于其高度集中的客户结构。

根据路透社及多家财经媒体报道,2020年至2022年,秦淮数据来自字节跳动的年收入占其整体营收的比例分别为81.7%、83.2% 和 86.3%,贡献近九成。中信证券分析称,秦淮与字节签订的是长期合同,期限多为10年,当前合同结束周期在2027-2030年,但这种依赖仍然存在风险。

字节跳动正在铆足了劲自建算力中心。2025年1月,公告显示,字节全资子公司拟在安徽芜湖建设“火山引擎长三角算力中心”项目,投资高达80亿元。

这种“去第三方化”趋势不仅体现在字节跳动,也普遍存在于其他大型互联网企业。随着云业务竞争加剧,成本控制成为关键,自建数据中心成为越来越多互联网巨头的选择。

截至9月11日收盘,东阳光股价上涨4.66%,收报25.17元/股,振幅13.78%。