编者按

今年7月起,多种化工品、工业制品、原料价格掀起上涨浪潮,引发市场的广泛关注。价格跳动的曲线背后,藏着市场最关切的三重追问:此轮涨价由何驱动?这波涨势能持续多久?产业链上下游企业的业绩能否借此迎来修复契机,又将如何重塑行业竞争格局?

春江水暖“价”先知。涨价,是经济脉络复苏中最灵敏的脉动信号。上海证券报微信公众号推出《市场探“涨”》系列报道,意在凸显这一系列价格变化背后的市场活力与商业逻辑变迁。透过“涨”声,倾听复苏脚步;在潮起潮落之间,探见未来可期。

受益于储能市场爆发,磷化工部分材料自10月以来涨势汹涌,头部企业股价“水涨船高”。硫磺作为磷化工产业链上游的核心材料,在近期亦走出“陡坡式”上涨行情,并创下年内价格新高。

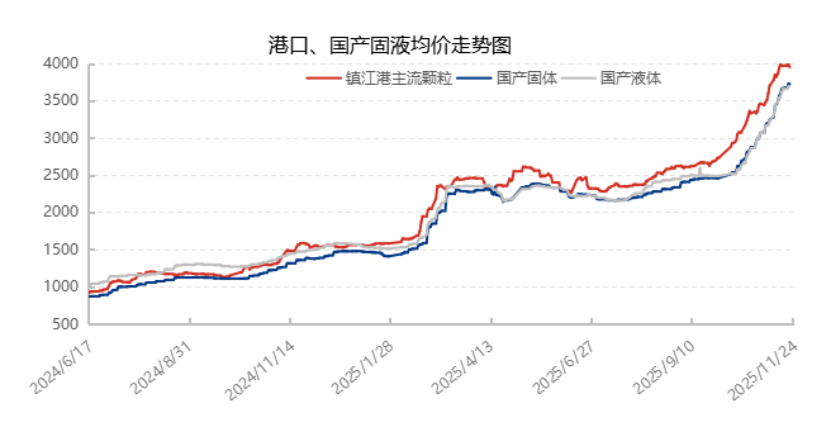

隆众资讯数据显示,10月24日至11月24日,液体硫磺国内市场价由2860元/吨升至3692元/吨,涨幅高达29.09%;固体硫磺国内市场价则由2873元/吨升至3725元/吨,涨幅高达29.66%。

硫磺价格走势,数据来源:隆众资讯

“供给收缩与新能源需求爆发的供需错配,再叠加市场低库存,直接推动硫磺价格持续上涨。”一位隆众资讯分析师对上证报记者表示。

她认为,在供给端,全球大部分硫磺来自油气加工副产品,新能源普及使汽柴油等传统能源消费减少,叠加OPEC+(产油国联盟)等主产国执行原油减产协议,油气加工量停滞不前,硫磺副产量增速大幅放缓。

此外,海外“黑天鹅”事件进一步加剧了供应紧张。以俄罗斯(中国硫磺重要进口来源国)为例,该国近期实施硫磺出口禁令,受限后中国进口量将减少;且俄罗斯自身为农业大国,部分硫磺优先满足国内需求。

“在需求端,新能源产业成硫磺需求核心增长点。”该分析师称,磷酸铁锂电池生产需大量硫酸,而硫酸生产依赖硫磺,形成产业链需求传导。

华创证券能源化工分析师杨晖则认为,国产硫磺在供应偏紧和刚需支撑下出现补涨行情,加之部分贸易商在价格阶段性适时补货,共同推动国内硫磺价格延续上行趋势。

拆分硫磺下游需求结构可见,磷肥占据最大比重,2024年其占比高达52.75%;硫磺制酸、己内酰胺、钛白粉以及新能源等领域紧随其后。

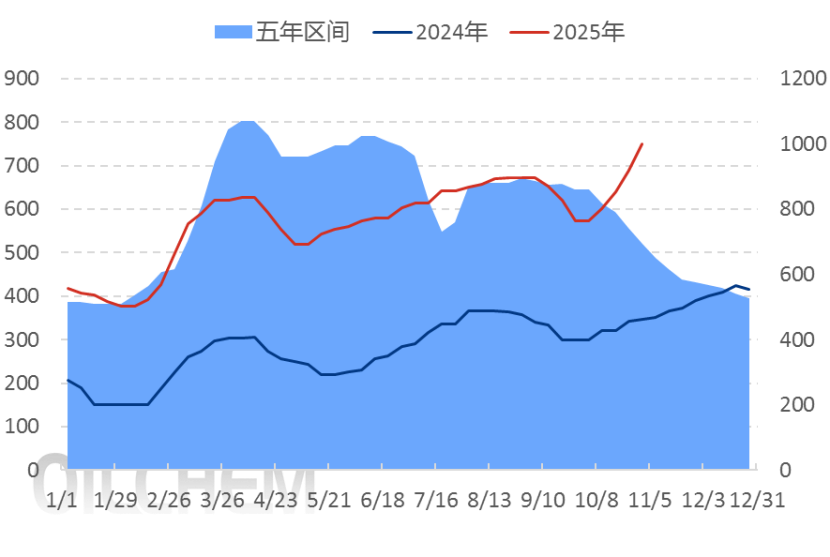

受硫磺价格上涨的推动,硫酸价格也随之攀升。11月24日,山东地区98%硫磺酸报价为1050-1110元/吨,较前一个交易日上涨4.00%/4.72%。在10月24日,这一数据仅为710元/吨。

亦有观点认为,下游钛白粉等本就处于周期性底部的行业,或面临成本上行的压力,利润被进一步摊薄。有企业已向产业链上游延伸布局,如鲁北化工投资建设年产60万吨硫磺制酸及余热发电项目,建设完成后,将缓解硫酸供应紧张,降低下游产品的生产成本。

国内硫酸价格走势(单位:元/吨)数据来源:隆众资讯

对于硫磺价格后续走势,前述隆众资讯分析师预判,俄罗斯出口禁令到期后,价格可能出现小幅波动,但将受到2026年1月新采购周期支撑。中长期来看,春耕季节来临,农业领域需求增加也将进一步支撑价格,预计价格大概率呈横盘走势。

观研天下报告显示,2020年到2024年我国硫磺产能持续增长,到2024年国内硫磺产能约为1811.1万吨,同比增长5.7%。

从产能分布来看,国内硫磺行业呈现高度集中化趋势。中国石化、中国石油为我国头部硫磺供应企业;荣盛石化拥有121万吨产能;恒力石化硫磺的设计产能为54万吨/年,全部外售。阳谷华泰不溶性硫磺产能为7万吨,主要为轮胎企业提供。

荣盛石化有关负责人对上证报记者表示,旗下子公司浙石化及中金石化合计硫磺设计产能位居全国前列。今年以来硫磺价格中枢持续上移,对公司硫磺业务带来了积极影响。未来,公司将继续关注市场动态,优化资源配置。

阳谷华泰11月17日在互动易平台回复投资者称,公司产品价格主要是受原材料价格及市场供需关系决定,近期随着硫磺价格上涨,不溶性硫磺价格有所提升。