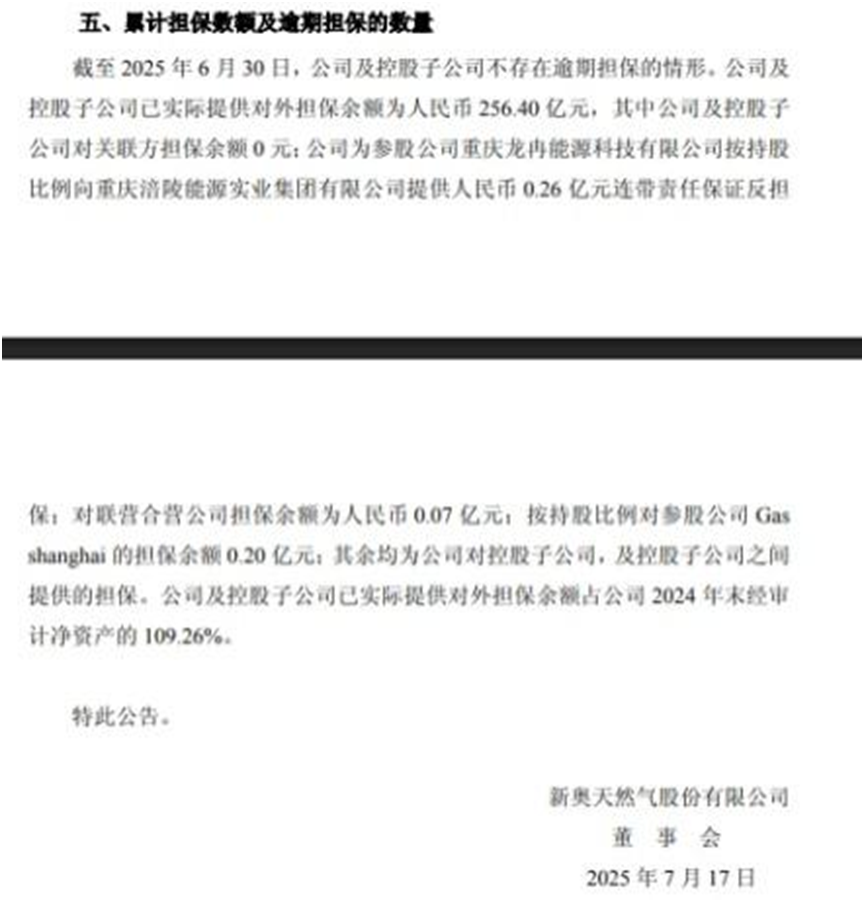

在能源领域里,新奥天然气股份有限公司(600803.SH)一直占据着重要位置。7月16日,新奥股份发布了2025年度担保进展公告。

公告显示,截至2025年6月30日,新奥股份及其控股子公司对外担保余额高达256.40亿元,占2024年末经审计净资产的109.26%,这一比例远远超出了50%的行业常规警戒线。

直白点说,公司担保规模已经超过自身净资产。一旦被担保的子公司出现偿债难题,母公司就不得不直面巨额代偿压力,财务的灵活调整空间也将受到极大压缩。

来源:公司公告

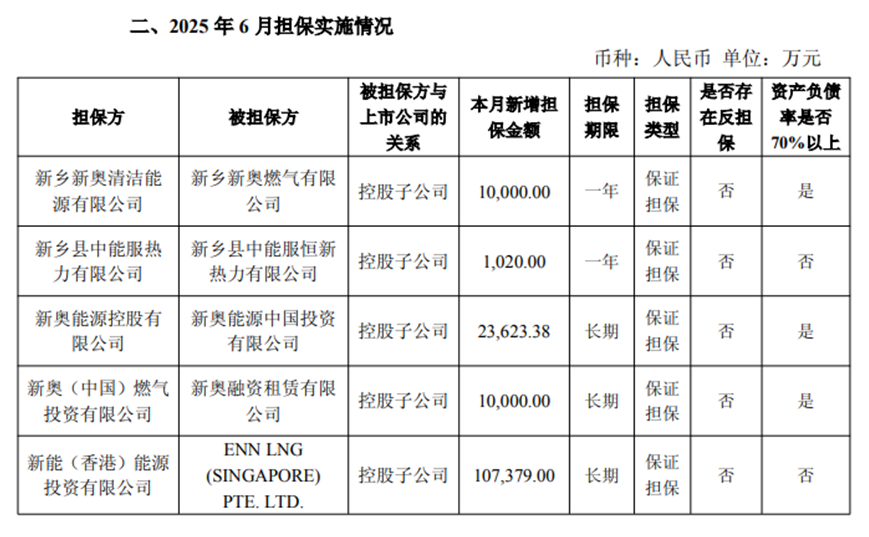

此次公告里,关于新增担保情况,控股子公司担保总计达到15.2亿元。进一步观察,能看到有三家控股子公司资产负债率超过70%。

来源:公司公告

累计256.4亿元高额担保

新奥股份公告称,截至2025年6月30日不存在逾期担保,担保履约情况良好。

然而,该公司已实际提供的对外担保余额达到256.40亿元,占2024年末经审计净资产的109.26%,远超净资产规模,财务杠杆处于高位。

在担保对象结构上,对关联方担保为0;为参股公司重庆龙冉能源科技有限公司担保0.26亿元;对联营合营公司担保0.07亿元;对参股公司Gasshanghai按持股比例担保0.20亿元;其余超255亿元为公司对控股子公司及控股子公司之间的担保,内部担保占比极高。

从子公司具体情况来看:

新乡新奥燃气有限公司:2002年9月20日成立,股权结构方面,新奥(中国)燃气投资有限公司持有95%股份,新乡市燃气总公司持股5%。2024年末,该公司总资产60,822万元,总负债47,830万元,资产负债率为78.64%,净资产12,992万元,2024年度营业收入82,925万元,净利润为-1,950万元(已审计)。到2025年3月31日,总资产变为61,164万元,总负债48,019万元,资产负债率78.51%,净资产13,145万元,2025年1-3月营业收入23,959万元,净利润为-1246万元(未审计)。

新乡县中能服恒新热力有限公司:2018年2月8日成立,股权结构为新乡县中能服热力有限公司持股51%、新乡县恒新热力有限公司持股49%。2024年12月31日,其总资产3,510万元,总负债1,310万元,资产负债率37.32%,净资产2,200万元,2024年度营业收入12,575万元,净利润260万元(已审计)。2025年3月31日时,总资产3,393万元,总负债1,022万元,资产负债率30.12%,净资产2,371万元,2025年1-3月营业收入2,350万元,净利润171万元(未审计)。

新奥能源中国投资有限公司:2012年2月10日成立,注册资本1港元,注册地址在中国香港,股权由新奥能源控股有限公司100%持有。2024年12月31日,总资产453,563万元,总负债425,157万元,资产负债率93.74%,净资产28,406万元,2024年度营业收入0万元,净利润28,283万元(已审计)。2025年3月31日,总资产443,199万元,总负债424,704万元,资产负债率95.83%,净资产18,495万元,2025年1~3月营业收入0万元,净利润-2,676万元(未审计)。

新奥融资租赁有限公司:股权由新奥燃气发展有限公司持股70%、新奥燃气香港投资有限公司持股30%。2024年12月31日,总资产168,557万元,总负债132,895万元,资产负债率78.84%,净资产35,662万元,2024年度营业收入4,650万元,净利润697万元(已审计)。2025年3月31日,总资产156,333万元,总负债120,304万元,资产负债率76.95%,净资产36,029万元,2025年1~3月营业收入1,339万元,净利润367万元(未审计)。

ENNLNG(SINGAPORE)PTE.LTD:股权由新能(香港)能源投资有限公司100%持有。2024年12月31日,总资产199,872万美元,总负债94,516万美元,资产负债率47.29%,净资产105,356万美元,2024年1~12月营业收入184,945万美元,净利润10,560万美元(已审计)。2025年3月31日,总资产127,185万美元,总负债8055万美元,资产负债率6.33%,净资产119,130万美元,2025年1~3月营业收入25,207万美元,净利润4,608万美元(未审计)。

从2025年6月新增的担保情况分析,5家控股子公司总共获得15.2亿元资金支持,其中新加坡ENNLNG公司独得10.74亿元,占比超七成。值得留意的是,有3家被担保子公司(新乡新奥燃气、新奥能源中国投资、新奥融资租赁)资产负债率均超70%,新奥能源中国投资的资产负债率更是逼近96%,负债高达42.5亿元。并且在2024年度以及2025年1~3月,其营业收入皆为0元,缺乏直接营收支撑,盈利的可持续性面临严峻考验,极有可能导致财务风险的传导,高负债运营特点极为突出。

潜在影响与风险分析

财务风险高度集中:担保余额高于净资产,如果控股子公司经营不佳、债务违约,母公司将面临巨大的代偿负担,直接影响公司现金流与财务稳定,大大增加财务危机发生的几率。而且内部担保居多,风险在集团内部传导的可能性极大,容易触发连锁反应。

监管与市场关注:担保占净资产比例超100%,极有可能引起监管层的重点关注,投资者也会对公司的财务健康产生担忧,从而影响公司在资本市场的形象与融资能力,增加融资成本与难度。

经营协同依赖强:大量内部担保助力控股子公司运营,表明公司对内部业务协同以及子公司发展高度倚重。要是子公司业务拓展受阻、盈利未达预期,不但自身偿债受影响,还会牵连集团整体经营战略的推进,降低市场竞争力。

一言以蔽之,新奥股份当下担保规模庞大、结构集中,虽然暂未出现逾期,但高杠杆担保背后潜藏的财务与经营风险不可小觑,后续必须密切关注子公司经营以及担保风险的化解态势。

担保连锁风险:256.40亿元担保余额里,82%流入了资产负债率超70%的子公司。一旦这些公司出现现金流断裂问题,母公司将直接承担代偿责任。而担保余额占净资产比例已达109.26%,远超监管预警线,财务弹性空间被严重挤压。

业务结构失衡:国内燃气业务因价格调控、市场竞争加剧,盈利空间不断收窄;海外LNG贸易虽说表现强势,却面临国际地缘政治、汇率波动等诸多不确定因素。

行业转型压力:在“双碳”目标驱动下,传统燃气企业需要加大在清洁能源、智慧能源等领域的投入,然而新奥股份目前的资本配置更多用于维持现有业务,创新业务布局的进度相对迟缓。

未来展望,新奥股份需要寻求扩张与风控的平衡。

从行业角度审视,天然气作为过渡能源的地位短期内难以改变,国内城市燃气普及率的提高、LNG进口需求增长等长期趋势依旧存在。新奥股份通过担保为子公司提供资金支持,本质上是为了稳固产业链布局。比如对新加坡ENNLNG的资金注入有助于增强国际资源获取能力,对国内子公司的扶持则旨在维持市场份额。

不过与同行业相比,新奥股份的担保规模明显偏高。数据表明,同行龙头企业担保余额占净资产比例大多控制在50%以内,而新奥股份的109.26%已处于行业高位。未来,公司迫切需要优化担保结构,借助股权融资、资产证券化等途径降低对负债的依赖。

对于投资者来讲,需要密切关注担保余额的变化以及高负债子公司的现金流状况。在能源行业转型的关键时期,新奥股份能否在业务扩张与风险控制之间寻得平衡,将决定其未来在行业整合中的地位。

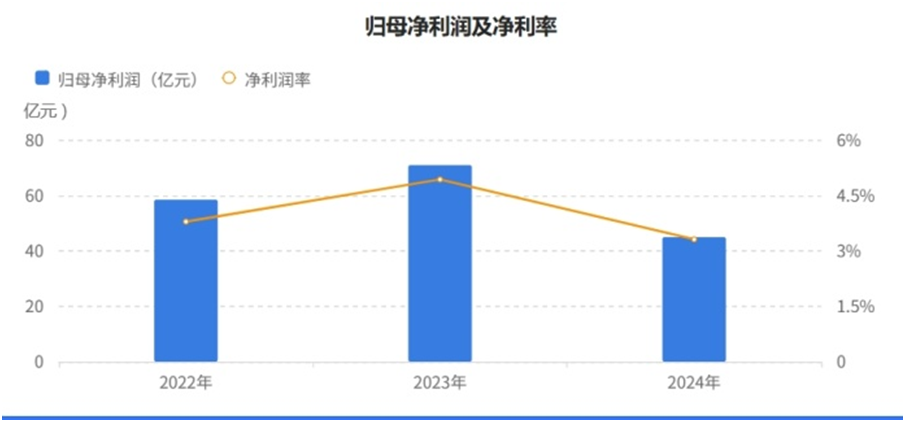

新奥股份营收利润波动

计划私有化新奥能源并在港上市

2024年,新奥股份营收1359.1亿元,同比下降5.51%;归母净利润44.93亿元,同比下降36.64%,主要原因是处置新能矿业及金融投资收益减少。但扣非净利润37.11亿元,同比增长50.9%,得益于子公司新能源业务资产减值准备减少。

2025年一季报显示,公司实现营业总收入337.29亿元,同比下降1.44%,实现归属上市公司股东净利润9.76亿元,同比下降9.64%,每股收益为0.32元。

2024年内,新奥股份总销售气量达392.19亿立方米,同比增长1.4%。业务层面,平台交易量、零售气量等呈现不同程度增长,泛能业销售量、接收站接卸量增幅显著,彰显出业务的韧性。

新奥股份计划以新能香港作为要约人,在先决条件达成后,对新奥能源进行私有化。交易完成后,新奥能源将成为新能香港的全资子公司并从联交所退市,后续再安排介绍上市。

此外,2024年股息派发较为可观,并且承诺2026~2028年现金分红比例不低于当年归母核心利润的50%,充分体现了公司对经营稳定性与股东回报的重视。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。