河北前首富王玉锁正在下一盘资本大旗,实现旗下两家在港股、A股的上市公司的整合。7月15日,新奥股份(600803)发布公告,公司发行境外H股的备案材料已获中国证监会接收。

新奥股份本次发行的H股是私有化其控股子公司新奥能源(02688)的股份对价部分。此前的3月27日,新奥股份公告,拟以现金对价182.57亿元、股份对价412.61亿元的对价私有化新奥能源,合计对价为595.15亿元。其中股份对价由新奥股份发行H股完成支付。

新奥股份实控人为王玉锁。2018年,王玉锁夫妇以620亿元人民币财富,位居2018年胡润百富榜第30位,荣登河北首富。

上市公司表示,本次交易将更好地发挥协同效应,提升产业链融合深度,增强全面业务协同,促进经济效益。不过,对两家上市公司中小股东而言,是否好的选择值得商榷:对港股的新奥能源而言,理论对价每股80港元较此前的股价高点下跌近半,在盈利较此前大幅增加下,新奥能源的估值相较于前次出售时并无明显的提升;对于新奥股份中小股东而言,本次交易增厚每股收益并不明显,但负债率却大幅攀升,将影响公司的现金分红能力。

股价低位私有化:对港股中小股东是否合理?

按照交易预案,新奥能源的股东将获得新奥股份发行的H股及及新奥香港做出的现金付款作为对价,每一股新奥能源股份可以获得2.9427股H股股份及新奥香港按照现金支付的24.5港元/股。按照新百利对新奥能源H股的估值计算,H股股份理论价值约为80港元。

事实上,在此之前,大股东也曾把其持有的新奥能源注入到上市公司,在当时盈利只有现在一半的水平下,新奥能源的估值也仅仅略低于此次私有化估值。2019年9月,新奥股份公告,拟将其持有的全资子公司联信创投与大股东相关方持有的新奥能源进行重大资产置换;此外,上市公司还以发行股份及支付现金的方式购买差价部分。

当时,上市公司购买的新奥能源股份主要来自新奥国际的3.29亿股和精选投资的0.4亿股,前者作价230.46亿元,除了70.8亿元由置换资产抵数外,另外的132.54亿元以发行股份的方式支付,另支付现金27.05亿元,精选投资的0.4亿股以现金支付27.95亿元,合计对价为258.4亿元,对应新奥能源的股比为32.8%。由此计算可知道,新奥能源当时估值为787亿元,该笔交易于2020年9月完成。由此计算,对应的每股估值为70元。

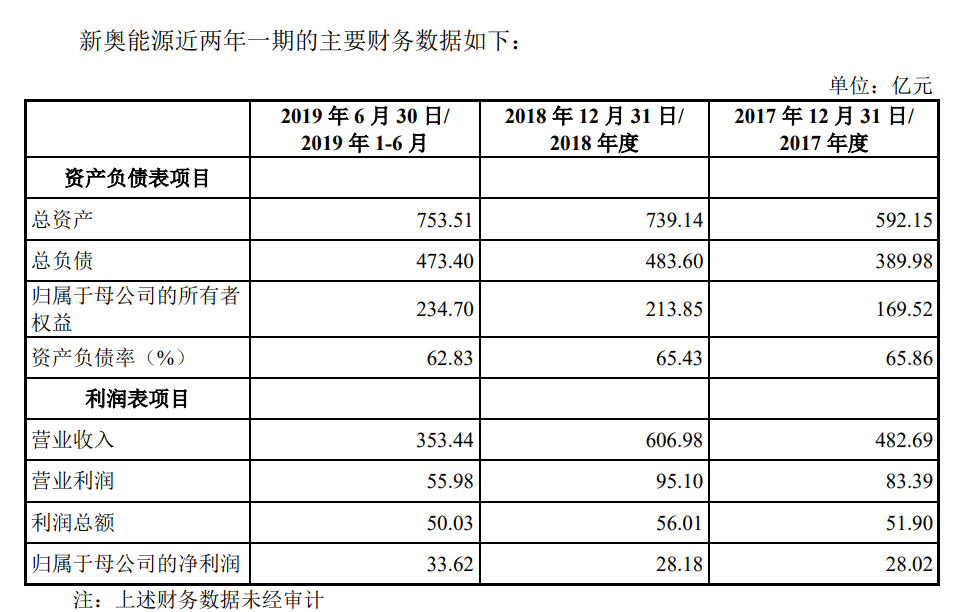

根据两次预案中给出的标的公司数据,2017-2018年,新奥能源的营收分别为482.69亿元和606.98亿元,归属股东净利润分别为28.02亿元和28.18亿元;几年之后的2024年,新奥能源的营收和归属股东净利润分别为1160.7亿元和61.4亿元。也就是说,在营收和净利润均大幅增长的情况下,考虑到汇率转换,新奥能源的估值基本上没有像样的增长。从每股收益看,2018-2024年,新奥能源每股收益分别为2.56元、5.05元、5.59元、6.88元、5.2元、6.05元和5.33元。显然,从2019年开始,受益于天然气价格的高位,新奥能源的每股盈利较2018年均翻倍。

新奥股份:核心利润每股收益增厚20%

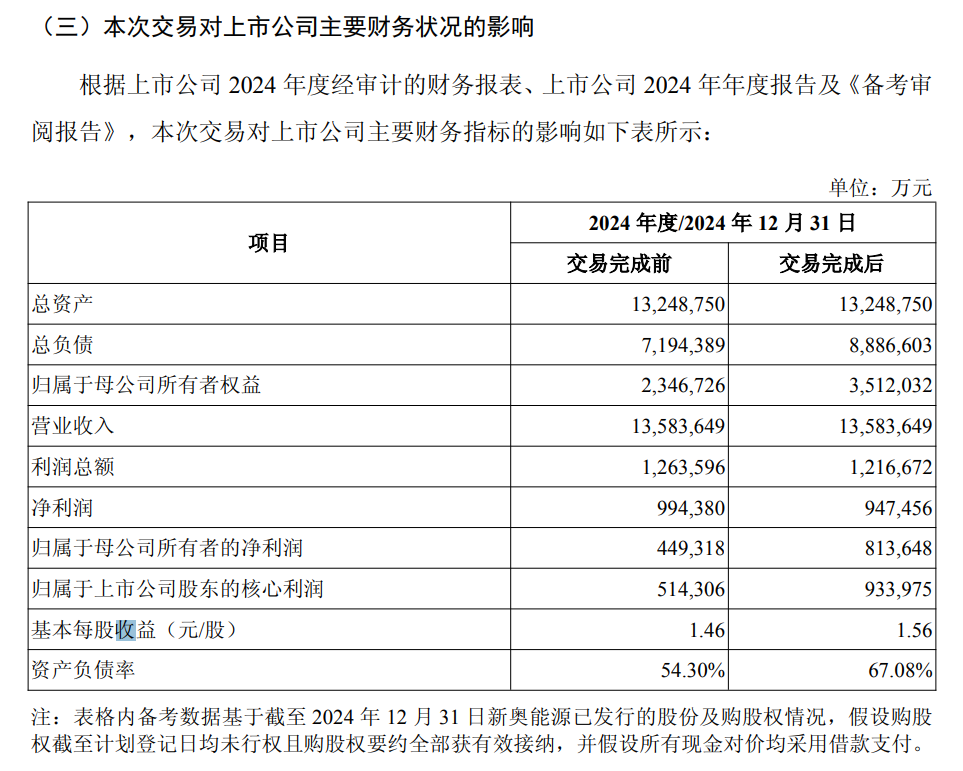

对于新奥股份中小股东而言,本次私有化虽然带来的一定的收益增厚,但《财中社》发现,资产负债率的增加更明显。

据私有化预案,假设全部货币资金以借款支付,本次交易完成前后,2024年,新奥股份每股收益将从1.46元增加至1.56元,增加0.1元,核心利润每股收益增厚20%以上,而资产负债率将由54.3%增加至67.08%。

此前,自2018年以来,通过两次私有化腾挪,控股股东及相关方从上市公司获得了近百亿元的现金:2019年注入新奥能源的资本运作中,除了发行股份、置换出资产外,控股股东及相关方还获得了约55亿元的现金对价。

接下来从2021年10月开始,控股股东及相关方又开启了新奥舟山90%股份的注入,新奥舟山主营业务为液化天然气的储存、运输等,截至2020年底,新奥舟山的净资产为29.1亿元,当年营收和净利润分别为9.09亿元和3.46亿元,不过,这不妨碍公司较高的估值,公司100%股权评估值为95.28亿元,90%股权评估值为85.75亿元,交易价为85.5亿元,其中现金支付42.75亿元,该交易于2022年8月完成,控股股东及相关方又从上市公司掏走42.75亿元现金。由此,与大股东的两次交易,上市公司付出近百亿元现金。

如此高的溢价下,控股股东也给出了业绩承诺:2022-2025年,新奥舟山扣非归母净利润不低于3.5亿元、6.39亿元、9.33亿元和11.96亿元。不过,过去三年,新奥舟山扣非归母净利润分别为4.02亿元、6.71亿元和9.77亿元。