慧博投研近日发布研究报告,对电力设备之燃气轮机行业进行深度点评,其主要内容包括:在全球人工智能算力需求激增、中东地区“油转气”转型以及可再生能源调峰需求提升的三重驱动下,燃气轮机行业正迎来显著增长。2025年第二季度全球新增订单同比增长38%至21GW,主要制造商订单已排至2028年,产能呈现持续紧张态势。在此背景下,中国制造企业正加速融入全球供应链,国产替代进程显著加快,产业链迎来重要发展机遇。

燃气轮机被誉为“制造业皇冠上的明珠”,其凭借启动速度快、建设周期短、发电稳定、碳排放低等综合优势,正成为AI数据中心供电方案的重要选择。相较于核电长达9-10年的建设周期,燃气电站建设仅需3-4年,与美国数据中心2-4年的建设周期高度匹配。相比风电、光伏项目长达30个月以上的并网审批等待期,美国气电项目仅需10个月,响应速度优势明显。此外,其平准化度电成本在各类发电方式中处于较低水平,2028年预计降至42.72美元/兆瓦时,经济性突出。得益于此,全球燃气轮机销量预计将从2023年的44.1GW提升至2024-2026年的年均60GW,增速显著提升至36%。

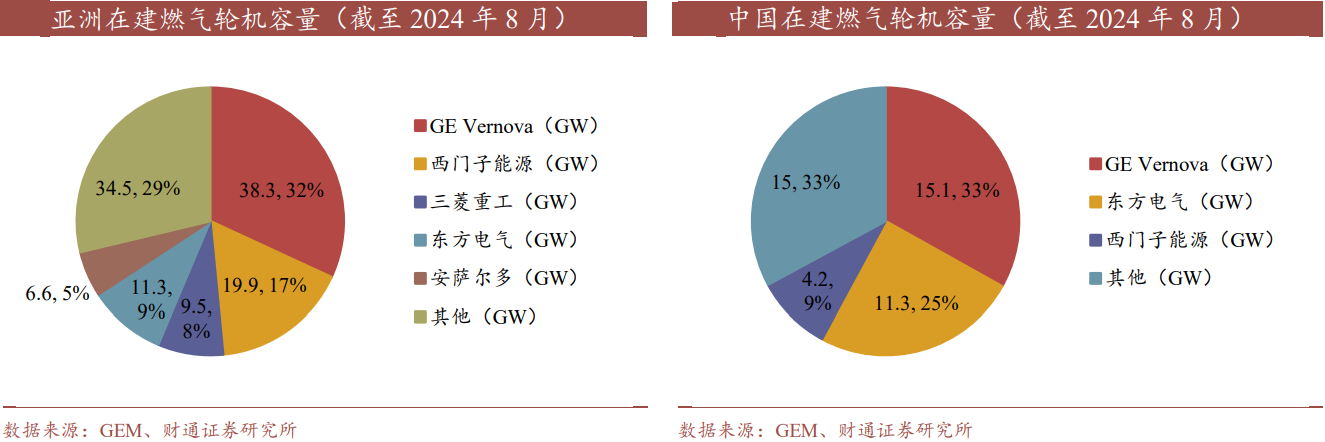

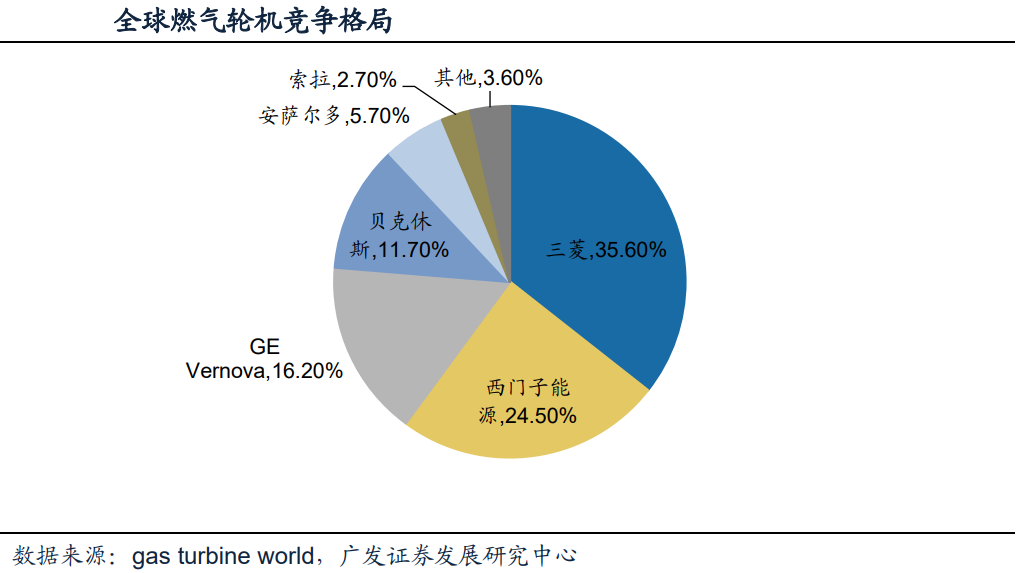

燃气轮机产业链技术壁垒高,涵盖上游高温合金、钛合金等关键材料,中游涡轮叶片、压气机等核心部件的精密制造,以及下游整机制造与全生命周期服务。其中,涡轮叶片是价值最高、制造难度最大的热端部件,其成本占整机约12%。全球整机市场呈现高度集中格局,GE Vernova、西门子能源和三菱重工三家占据全球约80%的市场份额。相比之下,中国重型燃气轮机的国产化仍在推进,当前能够商业化的国产最大机型为110MW,而外资最大机型已达600-700MW。国内主要厂商包括东方电气、上海电气和哈尔滨电气,它们通过技术引进与合作,正不断实现突破。

国产替代是行业发展的核心主线。尽管中国燃气发电量占比仅为3.2%,远低于全球平均的23%,提升空间巨大。我国燃气轮机产业经历了从技术引进到核心技术突破的历程。东方电气自主研发的F级50兆瓦重型燃气轮机(G50)已投入商业运行,国产化率高达90%;2024年,300兆瓦级F级重型燃机成功点火,标志着国产化取得重大里程碑。在零部件领域,应流股份、豪迈科技等国内供应商进步显著,已成功切入国内外主流整机厂商的供应链。截至2024年9月,应流股份在手燃气轮机订单约8亿元,显示出强劲的需求。

展望未来,AI数据中心的迅猛发展将为燃气轮机打开新的增长空间。据IEA预测,至2026年,全球数据中心、AI及加密货币的电力需求将从2022年的460TWh大幅增长至620-1050TWh。GE Vernova等国际巨头已获得大规模数据中心燃气轮机订单,需求景气度正加速向国内零部件企业传导。同时,作为关乎能源安全与国防安全的战略产业,燃气轮机的自主可控势在必行。预计在政策支持与技术突破的双重驱动下,国内产业链公司将持续受益于全球景气周期与国产化替代的双重红利。