2025年以来,券商营业部、分公司关停公告接踵而至。

从方正证券大规模优化布局,到国信证券一次性裁撤12家营业网点——仅半年多时间,全行业已关停逾百家网点,单次集中撤并数量屡创新高。这场“瘦身”行动背后,当数字化渠道不断挤压传统线下网点生存空间,当佣金率下行与运营成本高企形成尖锐矛盾,“优化布局、降本增效”成为券商集体选择。

从一次性裁撤看行业的“减法与重构”

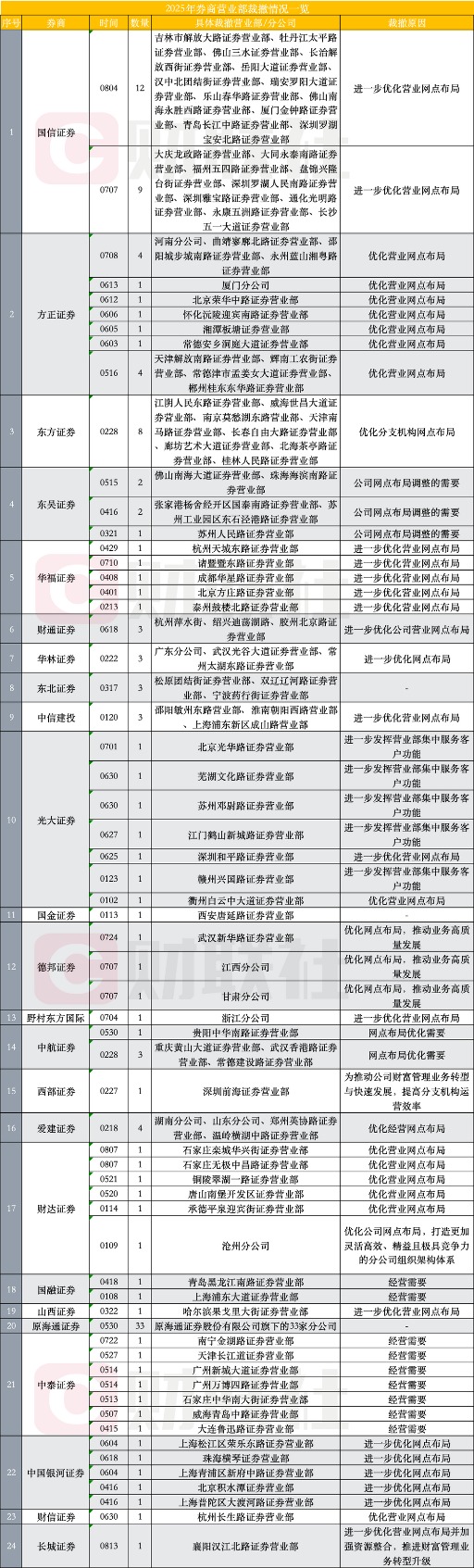

据不完全统计,截至8月上旬,已有20余家券商在全国范围内公告撤销营业部和分公司,合计裁撤网点超百家。其中,国信证券以一次性集中撤销12家营业部创下目前年内单次裁撤数量新高,理由为“进一步优化营业网点布局”;方正证券、东方证券、光大证券等多家机构,也在短时间内连续发布撤并公告。

把今年的撤并按时间与空间拼成一幅图,可以看出以下显著特征:

一是时间分布上,从零星走向批量。

2025年开年,光大证券、财达证券等券商已悄然启动网点调整。

从数据看,券商裁撤呈现“前缓后急”特征。一季度受春节与年初业务节奏等影响,裁撤数量相对温和。进入二季度,多家机构在相近时间节点集中发布撤并计划,呈现“批量化、窗口化”特征。尤其是在5月和6月,行业裁撤数量持续处于高位运行,仅5月就有47家网点关停,其中包括方正证券、东吴证券、中航证券、财达证券、中泰证券等多家机构。这样的同步性并非巧合:它可能与年报落地后的战略盘点、半年考核节点及业务结构调整周期叠加有关。

二是地域分布上,呈现一线与县域“双调整逻辑”。

整体而言,裁撤网点的地域分布,打破了市场“只向三四线城市开刀”的刻板印象,呈现出“地域广度”与“结构深度”并存的新特征。

裁撤名单中,既有县域网点,也囊括了北京、上海、深圳等一线城市的营业部。尤其值得关注的是,上海和深圳在此次裁撤名单中出现频率最高。中国银河证券和国信证券分别裁撤了3家位于上海和深圳的营业部。

其中,国信证券裁撤的深圳罗湖宝安北路营业部,作为成立于1992年、曾见证了深圳资本市场的起步与发展,如今却成为券商优化网点布局的最新案例。同时,方正证券在湖南省的布局调整也颇具代表性,其裁撤了安乡县、桂东县、沅陵县、城步苗族自治县等多个县域网点。

在经济发达但同城网点密集的地区,撤并更多表现为对高密度布局的瘦身优化,而非放弃核心市场;与此并行,三四线城市早年扩张遗留的低效网点正被果断清理。这些地区客户活跃度与获客效率长期受限,线下维护成本相对更高。可以看出,券商既在做“地理上的收缩”,也在做“结构上的精简”。

为什么是现在?四股力道叠加

一是数字化浪潮的冲击:“线上替代”的不可逆趋势。随着移动交易平台、线上投顾和智能客服的普及,客户开户、交易及理财等环节全面线上化,金融服务的数字化转型已成行业大势。当前,券商将提升综合金融科技能力作为核心战略,以数字化赋能推动业务创新和效率提升。这意味着以往依赖人工完成的大量基础流程可被自动化替代,线下柜面办理的必要性和频次下降,从而导致物理网点的边际价值下降,逐渐沦为“冗余成本中心”。

因此,大规模裁撤已成为券商数字化转型的必经之路。毕竟,市场不再容忍“怀旧式布局”的高昂成本,券商必须以创新驱动重塑服务模式,才能保持竞争力和可持续发展。

二是财富管理转型倒逼:网点功能的“价值重构”。证券行业佣金率持续下降,财富管理转型成为必然结果,而线下网点首当其冲迎来“价值重构”革命。

过去,营业部是“开户机器”“交易终端”,靠流量佣金生存;如今,客户需要的是“资产管家”——高净值客群盼专业投顾定制资产配置,普通客户要基金筛选、理财规划。但传统网点人才结构失衡(柜员、客户经理居多,懂资产配置的投顾稀缺)、功能单一(仅聚焦交易),与转型需求矛盾尖锐。

为此,券商更愿意把资源转移集中到能创造高附加值的客户生命周期管理(投顾、资管、家族信托等)上,而非维持大量执行简单交易的营业部。其中,西部证券以“为推动公司财富管理业务转型与快速发展,提高分支机构运营效率”为理由裁撤了深圳前海证券营业部,这一动作清晰传递出券商在财富管理转型中的战略取舍。

对券商来说,与其守着一堆不赚钱的旧网点,不如“瘦身”后集中火力,在财富管理赛道抢跑。

三是成本重压与战略转向:网点价值重构的底层推力。当券商营业部的运营成本陷入“多重上涨”困局,财富管理转型的迫切性被瞬间放大。除人力成本外,核心商圈的租金逐年攀升、IT系统维护、合规要求细化使成本再添压力。

同时,资本市场的“多元化竞赛”,则加速了资源迁徙。券商需要将更多资源投入投行、资管、财富管理等高附加值业务,将刚性成本过高的低效营业部转移到能创造超额收益的业务线上。

因此,裁撤不盈利或边际贡献低的网点成为短期内最直接的降本手段,券商通过集中运营、合并客户池来提高单网点经营效率。

四是合规风险高悬:庞大网点滋生管理漏洞。严监管态势下,“强合规”已从行业倡导升级为刚性约束——今年上半年,超40家券商及营业部收到罚单,高频处罚背后,是分散网点管理难题与监管升级的激烈碰撞。

一方面,广泛的物理网点曾是经纪业务扩张的基石;但在另一方面,庞大的网点体系正成为合规风险的“发酵池”。员工异地展业的行为边界难把控、客户信息跨区域存储的安全漏洞、基层网点合规培训的传导损耗,共同构成合规风险的“三角区”——这些隐藏在业务末梢的风险点,既可能因单个网点的违规操作引发连锁反应,更会侵蚀券商积累多年的品牌信任。

为了破解合规困局,裁撤管理难度大、风险隐患高的网点似乎成为行业共识:将分散的合规管理资源向核心网点集中,通过强化重点区域的合规督导、简化管理半径,构建“精准防控、快速响应”的合规体系。用网点布局的“减法”,换取合规水平的“乘法”,让券商在监管红线内实现更可持续的发展。

从关停到升级,营业部未来如何变身?

一是区域深耕策略:“小而美”的特色化生存。以地缘熟悉度和本土资源为核心,深耕一隅、做透一域的“小而美”的特色化生存或成未来中小券商将“收缩”变成“再配置”的手段。

这种特色化路径,核心是用“地头熟”优势填补服务空白:县域客户的小额理财需求、地方企业的非标融资对接、区域产业链的资金撮合等。凭借长期积累的人脉网络、对地方经济的敏感触觉,用本土化团队的快速响应,这些机构能够在细分市场中提供高度定制化的产品与服务。专攻区域服务的“里子”是将有限资源拧成“尖兵”,在熟悉的战场打出专业纵深。

二是数智化协同:“线上+线下”的深度融合。数智化协同正成为券商服务升级的主旋律,其核心直指客户体验的提升,且这一趋势将持续深化:客户在线上完成风险测评、基础交易后,系统会智能识别需线下服务的需求,自动匹配附近网点的专属投顾;而线下服务过程中产生的个性化需求,又会反哺线上算法迭代,形成完整闭环。

数智化的真正价值,在于让“两条腿走路”的协同效应最大化:既让客户体验更流畅,也让券商服务资源的调度更高效。

当“跑马圈地”时代终结,在财富管理转型的十字路口,网点不再是“越多越好”的资产,而变成了需要精准配置的战略资源。如何用更轻的资产、更专的服务、更先进的技术留住客户才是“活下去”的筹码。

未来,或许会看到更多“瘦身”的券商,但更值得关注的,是它们“瘦身后”能否长出更具活力的“新肌肉”——毕竟,在这个变化比计划快的时代,证券行业的生存逻辑,永远是“适应者胜”。