险资入市脚步不停。

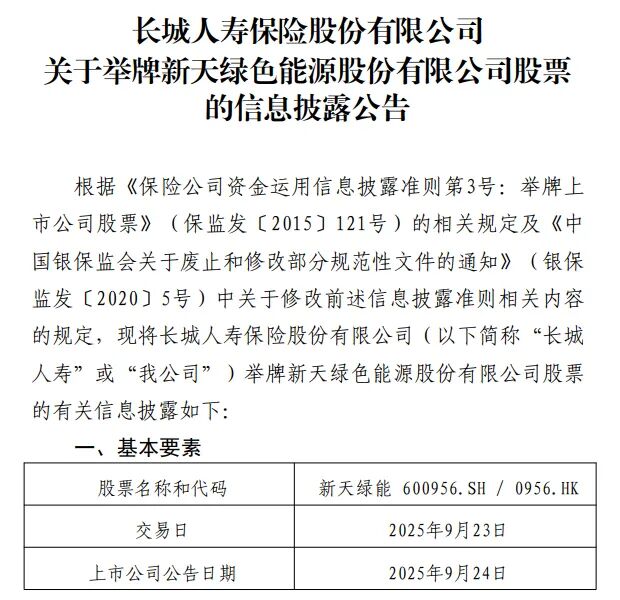

9月25日,长城人寿发布公告称,公司通过港股二级市场集中竞价交易方式增持新天绿能H股100万股,持股比例突破5%,触及举牌。

至此,据《国际金融报》记者统计,年内已有23家上市公司被险资举牌,合计举牌次数达31次,追平2022年(5次)、2023年(6次)、2024年(20次)三年举牌次数的总和。

年内四度举牌

保险公司举牌上市公司股票,是指保险公司持有或者与其关联方及一致行动人共同持有一家上市公司已发行股份的5%,以及之后每增持5%时,按照相关法律法规规定,在3日内通知该上市公司并予以公告的行为。

根据公告,参与上述举牌交易前,长城人寿持有新天绿能H股2.094亿股,占其总股本比例为4.9790%。举牌交易后,长城人寿共计持有新天绿能H股2.104亿股,占其总股本比例为5.0027%。

以9月23日新天绿能H股收盘价4.17港元为基准,长城人寿持有新天绿能股票市值约为8.04亿元(H股持仓市值按交易日参考汇率中间价计算),占长城人寿上季度末总资产的比例为0.53%。

长城人寿称,公司本次买入新天绿能股票的资金来源为自有资金账户资金和传统账户、分红账户保险责任准备金,将本次举牌新天绿能股票纳入权益类投资管理。

公开资料显示,新天绿能成立于2010年2月9日,由河北建投与建投水务发起设立,主要从事新能源和清洁能源的开发与利用,旗下拥有风电业务和天然气业务,并先后于2010年10月、2020年6月分别在香港联交所及上交所两地主板上市。

除新天绿能外,今年以来,长城人寿还先后举牌了中国水务、大唐新能源、秦港股份三家上市公司。

具体来看,2月20日,长城人寿买入中国水务股票200万股,共计持有中国水务8200万股,占该上市公司总股本的5.0235%;3月5日,长城人寿买入大唐新能源股票300万股,共计持有大唐新能源3.64亿股,持股比例提升至5.0043%;6月16日,长城人寿买入秦港股份440万股,共计持有秦港股份2.794亿股,占其总股本的5.0005%。

更早之前,2024年,长城人寿也是当之无愧的举牌“大户”,举牌次数高达5次,占全年险资举牌总次数的四分之一,举牌对象包括无锡银行、江南水务、城发环境、赣粤高速、绿色动力等。

对此,长城人寿曾回应称,公司致力于对基础设施领域投资、民生领域投资、能源领域投资的安全资产进行深度研究,积极布局港口、高速公路、能源、水务、环保类上市公司,并将ESG(环境、社会与治理)和新质生产力作为重点投资方向。

今年上半年,长城人寿实现保险业务收入154.01亿元,同比下滑8.44%;净利润0.92亿元,同比降幅超60%;核心、综合偿付能力充足率分别为118.15%、163.74%;投资收益率、综合投资收益率分别为2.58%、6.82%。

追捧高股息资产

从行业整体来看,长城人寿只是险资举牌热情高涨的一个侧影。

记者梳理中国保险行业协会官网公告发现,截至9月26日,中邮人寿、瑞众人寿等险企已合计披露31次举牌公告,创近年新高,仅次于2015年的62次。

华西证券非银金融行业分析师罗惠洲分析称,险资今年密集举牌背后有三大核心动因:首先,在低利率和“资产荒”的背景下,险资面临潜在的“利差损”压力,通过权益投资增厚收益具有现实必要性。

其次,新会计准则下,举牌后的会计计量方式变更有助于提升险企利润表的稳定性。

再者,政策层面持续推动中长期资金入市,今年1月六部门联合印发的《关于推动中长期资金入市工作的实施方案》明确要求,提升保险资金投资A股比例,为险资举牌提供了政策支持。

民生证券非银金融首席分析师张凯烽认为,年初至今,财政政策更加积极,叠加货币政策适度宽松,有望持续提振市场情绪。政策鼓励险资作为中长期资金入市,权益配置有望持续扩大,举牌上市公司股票有助于险企兼顾长期收益与当期利润。

从举牌标的来看,银行股无疑是最受险资青睐的板块,邮储银行、招商银行、农业银行、浙商银行、中信银行、杭州银行等均获得来自险资的增持。

与此同时,不乏险资巨头举牌同业。8月11日,中国平安耗资5583.87万港元买入中国太保H股174.14万股,持股比例由4.98%升至5.04%;次日,中国平安耗资2.13亿港元增持中国人寿H股950万股,持股比例由4.91%升至5.04%。

对此,中国平安联席首席执行官郭晓涛在2025年中期业绩发布会上强调,无论是对同业公司还是对其他行业公司的投资,平安都有一个“三可”原则,即经营可靠、增长可期、分红可持续,这是平安衡量如何投资一家企业、是否长期持续稳定持有股票的核心标准。

“举牌的关键在于保险公司看好被投资公司的发展前景,愿意集中持有。如果能够达到长期股权投资的标准,更能享受到稳定投资收益的好处。”华泰证券非银金融首席分析师李健指出,2024年以来,在利率快速下行和新会计准则切换的双重挑战下,保险公司存在增配红利股需求,因此在本轮举牌潮中被举牌公司的高股息特征更显著。