“反内卷”无疑是今年市场关注的最重要的主题之一。自7月初财经委会议上被再次强调以来,市场已对相关行业进行了交易定价。那么站在当前时点,反内卷还要关注吗?应该如何调整投资策略呢?

首先,反内卷的进程不但没有结束,反而正在进入实质性落地的阶段。7月以来从中央政治局会议,到国务院、发改委、工信部等有关部门均密集发声定调“反内卷”,相应地各行业也有针对性地推出反内卷相关措施。8月29日国家发改委再次发声表示将会同有关部门依法依规查处低于成本倾销、夸大和虚假宣传的行为,加快治理部分领域的无序竞争问题。可以说反内卷绝不只是喊喊口号,而是正要加紧将政策落地实施,助力行业真正实现良性发展。

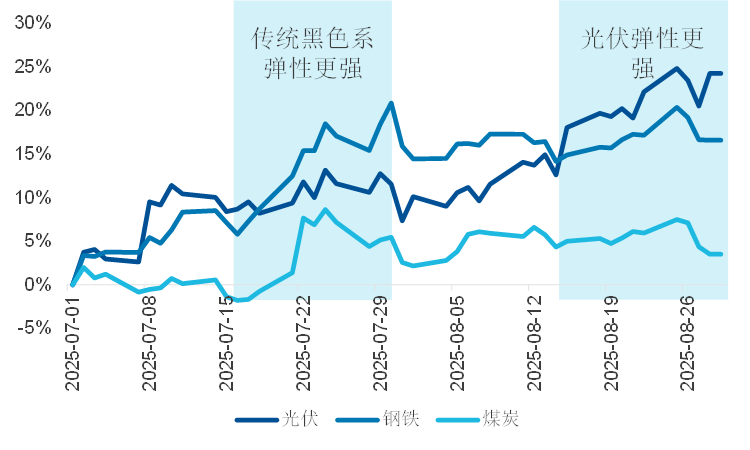

从投资视角看,本轮反内卷主题交易初期,大家还是习惯性地想到了此前供给侧改革时表现最为突出的钢铁、煤炭等黑色产业链。因而这些板块也在第一阶段表现出了更强的弹性。但时间走入8月后,光伏异军突起,弹性明显超过黑色产业链,这是为什么呢?

核心的问题在于,本轮反内卷不同于此前的供给侧改革,更强调通过市场化手段实现行业调整,而不是依靠行政干预。因而市场的关注重心从哪些板块更容易被政策干预,变成关注哪些板块最有可能看到反内卷的效果,因而光伏成为了被聚焦的焦点。

图:不同阶段,反内卷板块表现有差异

数据来源:WIND,数据截至2025/8/28,选取光伏设备(申万)钢铁(申万)煤炭(申万)进行比较

为什么是光伏?我们不妨来思考一个问题,什么样的行业更容易看到反内卷的效果?

(1)自身亏损已久,企业自身有挺价需求。既然本轮反内卷更多依靠市场自身调节而不是行政干预,那要看到实际效果就要求行业里的企业自身要有反内卷的诉求。光伏企业自产能过剩以来,普遍已亏损两年以上,甚至有些细分方向已经亏到现金,早在2024年光伏行业协会就倡议过企业减产挺价并收获了一定的效果。因而光伏企业的反内卷意愿无疑是非常强的。反观其他黑色产业链,其需求普遍较为景气,属于强现实,弱预期,因而其主观能动性也就相对较弱。

(2)政策高度重视。尽管反内卷是一项涉及全局的重要变革,但肯定也要有所侧重。那本轮政策重点关注的是什么行业呢?我们不妨看看央媒是如何报道的。《在破除“内卷式”竞争中实现高质量发展》中直接点名光伏低价竞争乱像,可以说同时作为新质生产力和内卷重灾区的光伏产业链正是本轮政策关注的重点行业之一。

(3)有有效的反内卷措施。光伏行业的反内卷可以概括为“三步走”分别包括:

1、淘汰落后产能,根据最新发布的《光伏制造行业规范条件》,硅料、硅片等行业主产业链各环节的能耗与技术指标均显著提高,也助力了“落后产能”的界定,加速行业落后产能的出清;

2、促进兼并重组:今年以来硅料产业兼并收购的新闻层出不穷,在第十八届SNEC大会上,有硅料龙头厂商CEO正面证实了收购传闻。随着龙头对中小产能兼并重组的不断推进,行业的供需状况有望迎来实质性好转。

3、行业自律性减产:从2024年底以来,光伏协会已多次召开行业研讨会,头部公司领导普遍出席参加,并积极沟通行业供需现状,结合各企业实际情况,合理安排产能,通过限制开工率使行业价格逐步趋于平稳,使各家企业都能获得更好的行业生态。从去年底以来,光伏主产业链价格逐步企稳也正是得益于行业自律减产的有效实施。

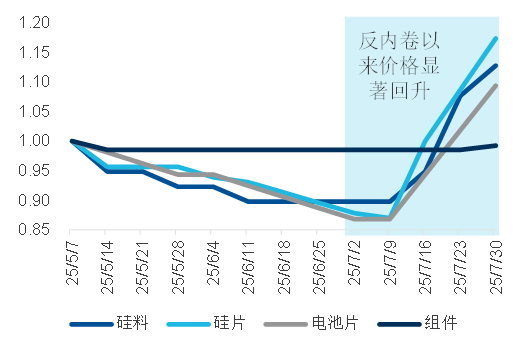

总结来看,光伏行业作为亏损严重,挺价意愿强,政策关注度高,反内卷路径清晰的行业,非常符合在当前阶段“反内卷”主题投资的要求,因而成为了资金关注的焦点。从基本面上,行业产品价格也已经出现了明显的涨价,成功兑现了反内卷的效果。

图:光伏产业链价格明显回升

数据来源:PVINFOLINK