国内车市竞争加剧,汽车经销商倍感压力,开始转型求变。中国汽车流通协会(以下简称“流通协会”)发布的《2025年上半年全国汽车经销商生存状况调查报告》(以下简称《报告》)显示,今年上半年汽车经销商亏损比例上升至52.6%;新车的毛利贡献为-22.3%。面对市场竞争加剧以及市场复杂多变的困难局面,汽车经销商正寻求转型,通过延伸售后服务等拓展生存空间。一位汽车经销商负责人认为,汽车市场正进入全新发展阶段,适应市场环境的变化,经销商需培养自身价值,从售前到售后进行全链调整。

“卖车”盈利难

数据显示,今年上半年乘用车销量为1090.1万辆,同比增长10.8%,市场表现稳健。流通协会副秘书长郎学红表示,在汽车报废更新和置换更新政策的拉动下,今年上半年国内汽车消费温和回暖。

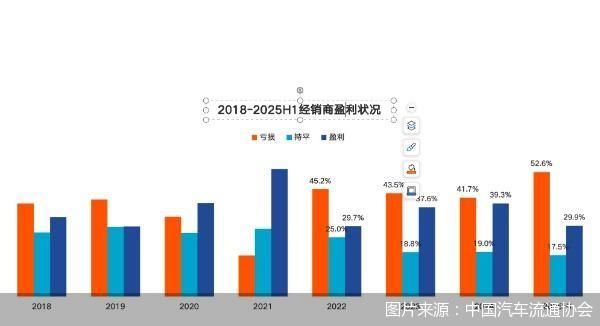

然而,价格倒挂下市场竞争加剧,汽车经销商的日子并不好过。《报告》显示,今年上半年仅30.3%的汽车经销商完成销售目标,目标完成率低于70%的汽车经销商占比达29%,目标完成率高于70%不足100%的汽车经销商占比达40.7%。按细分市场来看,豪华品牌汽车经销商中目标完成率达100%的占比为40%,好于合资品牌和自主品牌的汽车经销商。流通协会相关人士直言道,市场竞争白热化,厂家与汽车经销商纷纷靠降价换销量,全力争抢市场份额,结果陷入“销量涨收入不涨、收入增利润不增”的困局。

压力之下,汽车经销商满意度指标也“触底”。《报告》显示,今年上半年,汽车经销商的总体满意度得分为64.7分,同比大幅下降。在汽车经销商四大业务板块中,新车销售仍然存在过多等问题。郎学红表示,厂家对汽车经销商设置了多种返利形式,有基础返利和模糊返利,然而模糊返利占比过高,导致汽车经销商对实得返利很难精准计算。流通协会调查显示,厂家对汽车经销商的返利周期集中在2—3个月,部分实施季度考核的厂家返利周期超过3个月。

“经销商的压力不仅来源于返利时间问题,还有返利形式等问题。”一位汽车经销商负责人坦言,全额现金返利的形式有利于缓解经销商压力,资金经销商可以自由调配,只有少数厂家是以这种形式给经销商返利。而多数厂家选择部分现金返利部分转为车款,或是全部转为提车款或相关用途。

厂家返利模式让汽车经销商不满的同时,新车亏损进一步加剧也让其“头痛”。《报告》显示,在汽车经销商的毛利构成中,新车毛利贡献为-22.3%。另据流通协会调查,今年上半年有74.4%的汽车经销商有不同程度的价格倒挂,43.6%的汽车经销商价格倒挂幅度在15%以上。流通协会专家委员会成员颜景辉表示,长期的价格“倒挂”会产生问题,不利于企业和整个行业的健康发展,这也是近两年来陆续有经销商门店倒闭的原因之一。无论是经销商还是厂家,都无法承受长期价格“倒挂”。

价格倒挂、新车挣钱难,也让汽车经销商亏损加剧。《报告》显示,2025年上半年汽车经销商亏损比例上升至52.6%,盈利比例下降至29.9%。“价格倒挂幅度加大,吞噬了经销商的利润空间,将经销商拉入亏损的深渊。”郎学红认为,尤其是多数传统品牌存在不同程度的价格倒挂,即零售价格低于购车成本的情况愈演愈烈,新车业务严重亏损,经销商资金周转困难,流动性紧张问题蔓延至整个流通行业。

靠服务“吸金”

汽车经销商的“躺赚”时代已经过去,如何扛过“凛冬”成为每家经销商思考的问题。其中,部分汽车经销商正通过加码售后、金融等业务缓解压力。

《报告》显示,今年上半年在汽车经销商的毛利构成中,售后、金融保险的毛利贡献分别为63.8%和36.2%,远高于新车销售贡献度。一位汽车经销商负责人坦言,市场价格竞争激烈,已很难依靠新车销售盈利,因此售后业务成为提升利润的渠道之一。“维修、保养及随之产生的工时费等,均能产生利润。”他表示。

“经销商正在不断探寻业务的转型方向。”郎学红表示,目前经销商也在积极尝试。例如拓展售后业务,在维修保养等售后业务基础上,经销商开始尝试开展洗美业务,来增加消费者触达。此外,经销商也开始寻求进一步价值链的延伸,扩大服务生态,例如开展改装业务、租赁业务等。

据了解,中升集团已着手开始布局汽车洗美业务,其中中升洗美在中升GO(中升集团旗下的电子商务平台)正式上线。据了解,中升洗美线上选项包括清洗、底盘、漆面等。其中,清洗选项中包括全玻璃镀膜、轮毂精洗镀膜、内饰精洗等。一位汽车经销商负责人认为,如今汽车市场由增量转入存量时代,而汽车洗护、美容等消费需求持续提升,抓住市场需求点是经销商增强消费黏性的关键。

“经销商应当从理念和行动上转向做服务商,通过服务更好地提升客户黏性,实现价值增长。目前,部分以服务为核心的经销商,通过积极优化品牌网络、延伸服务业态和提升客户体验,逆势而上取得较大成功。”颜景辉表示,经销商作为汽车渠道的价值核心就在于服务。

转售新能源品牌

除延长售后价值链外,传统汽车经销商也瞄准新能源汽车风口。

《报告》显示,今年上半年新能源独立品牌经销商盈利占比达42.9%,亏损占比为34.4%。反观,传统燃油车品牌经销商盈利占比仅为25.6%,亏损占比达8.6%。在郎学红看来,经营新能源独立品牌亏损的经销商中,有部分新开业的汽车经销商。这部分经销商亏损原因,主要是因为成本费用较高,单店销量还在爬坡阶段,尚未达到盈亏平衡点。

而从毛利贡献板块,更直观体现新能源独立品牌经销商的生存优势。《报告》显示,新能源独立品牌4S店在新车、售后和金融保险的毛利贡献分别为16.8%、54%、17%,从新车到金融保险,毛利贡献均为正值。

新能源汽车品牌提升经销商盈利能力的背后,离不开飙升的市场需求。数据显示,今年上半年新能源汽车累计零售量达546.8万辆,同比增长33.3%。其中,今年6月新能源车在国内总体乘用车的零售渗透率达53.3%。流通协会相关人士表示,新能源独立品牌的经销商经营状况好于传统燃油车品牌。

市场变化下,众多汽车经销商品牌开始转型销售新能源品牌车型。去年,中升集团发布公告称,与赛力斯签订初步协商协议,同意就合作分销其新能源汽车进行进一步磋商。资料显示,成立至今,中升集团专注于经营豪华和中高端品牌组合,合作品牌包括奔驰、雷克萨斯、奥迪、宝马、沃尔沃、捷豹路虎等。“随着市场变化,近年来集团开始针对旗下经销商门店代理的品牌进行多次调整,一边进行优化,一边也在引入新品牌,其中包括多个新能源汽车品牌。”另一位经销商大集团负责人则透露。

此外,不少新能源汽车品牌也不再执着于直营模式,而是选择与头部经销商合作。今年8月,广汽集团官方微信公众号发布消息称,华望汽车城市招募计划正式启动,招募对象为全国百强汽车经销商或区域知名经销商。郎学红透露,小米、问界、比亚迪等品牌,是很多传统汽车经销商选择的目标。

北京商报记者刘晓梦