10月16日,首创证券(601136)正式向港交所递交主板上市申请,成为6年来又一家计划赴港上市的中资券商。若此次上市顺利推进,首创证券将成为第14家“A+H”上市券商。从2022年12月登陆A股,到如今火速推进H股发行,这家北京国资委实控的券商正在加速自己的资本布局。

然而,港股招股书中揭示的现实却并不乐观。

业绩波动与现金流危机

从业绩来看,首创证券的表现实在难以令人满意。

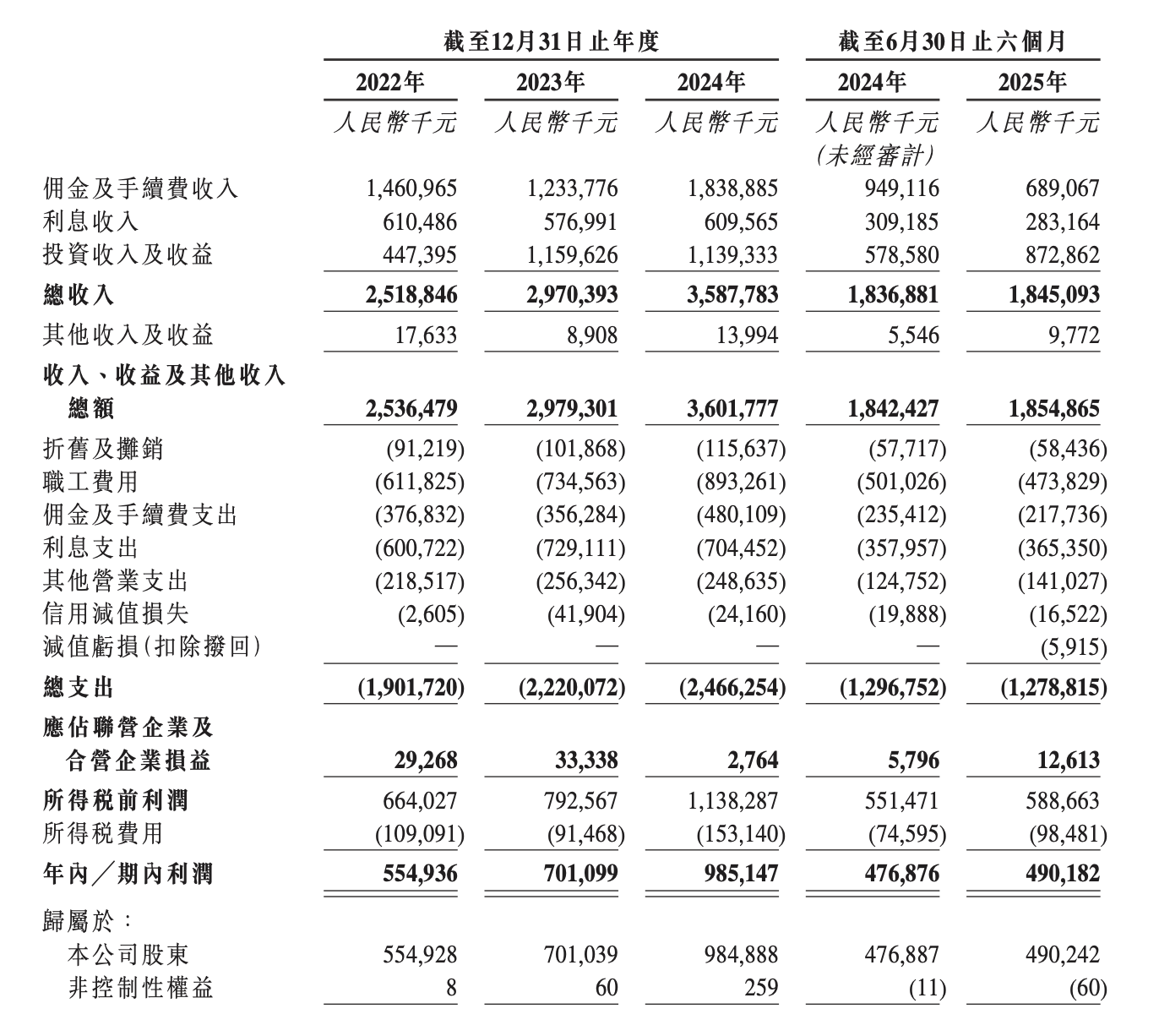

2022年A股上市第一年,公司业绩就直接“变脸”,营业收入和净利润均不同程度下滑。虽然2023年和2024年出现了一定回升,但2025年上半年再次出现疲软。招股书显示,2025年上半年首创证券实现总收入/收入及其他收益总额18.45亿元,同比增长0.45%,期内利润4.90亿元,同比增长2.79%,其中佣金及手续费收入仅为6.89亿元,同比下降27.40%。2025年以来,公司出现了明显的“增长失速”。

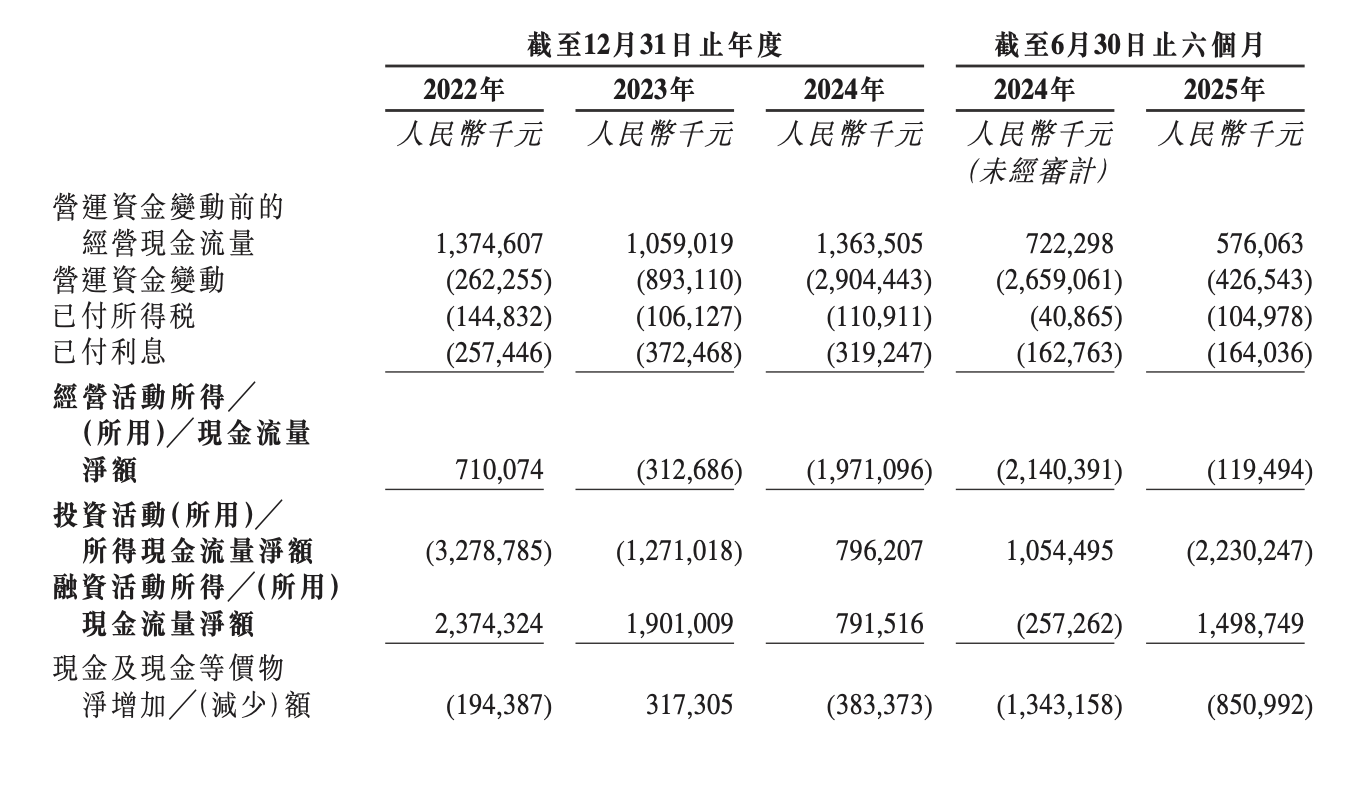

在业绩波动加剧的同时,首创证券的现金流状况也令人担忧。招股书显示,2023年到2025年上半年,公司的经营活动现金流净额分别为-3.13亿元、-19.71亿元和-1.19亿元,与此同时,首创证券近年来频繁进行融资活动,尤其是2025年以来融资次数相比2023年和2024年大幅增加,累计融资超50亿元,其用途多为“补充运营资金、偿还到期债务”。

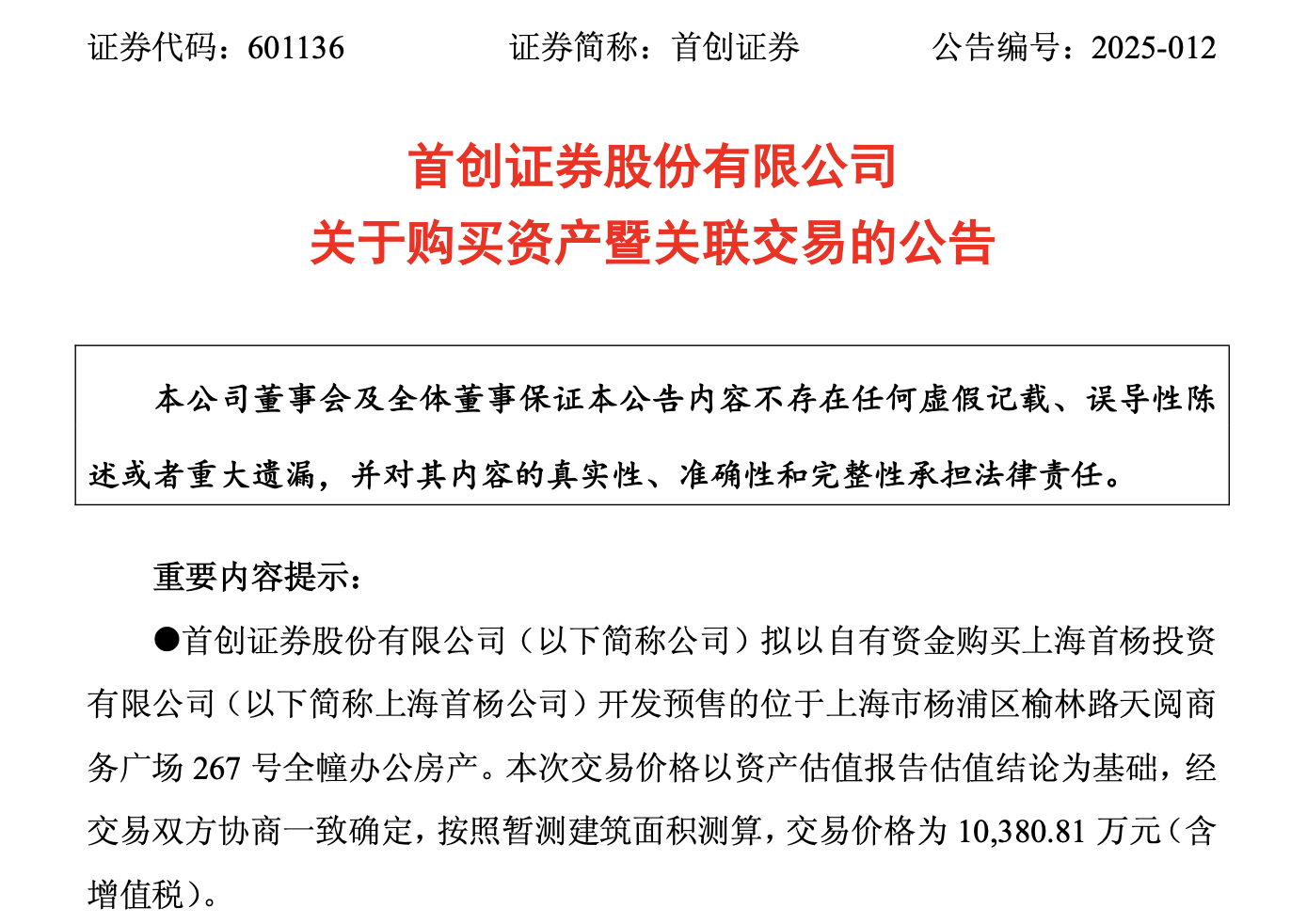

2025年4月,首创证券又发布公告称其将斥资1.04亿元购买一套位于上海杨浦区的地产,用于上海分公司自用,此时正值一季度业绩大幅下降,难免引起市场对公司资金用途的担忧。

资管拖累与财富端压力并行

在业绩波动之下,首创证券的各个业务板块也出现了不同程度的压力。

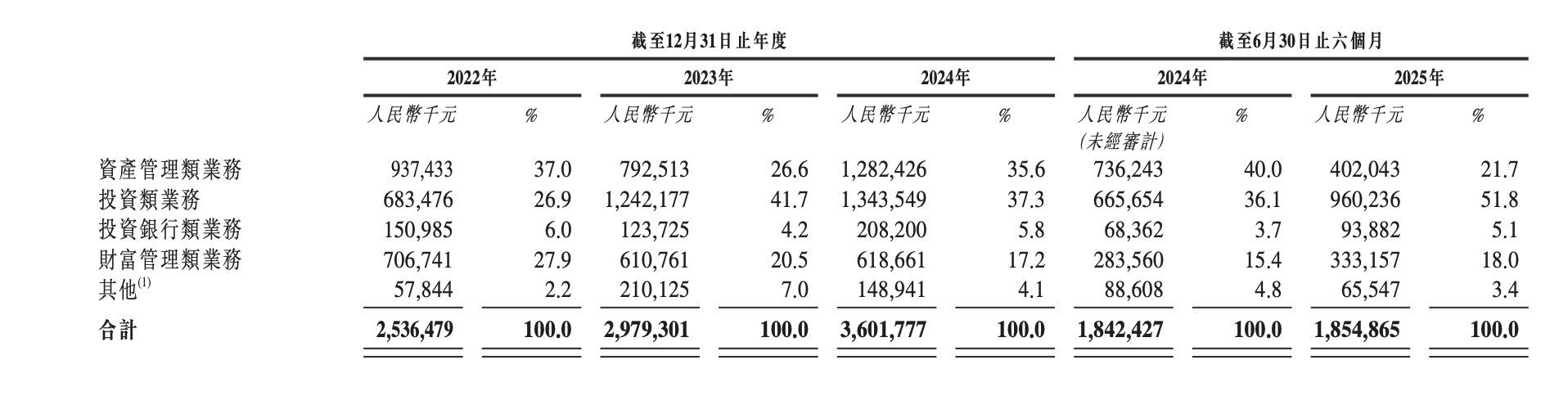

首创证券长期坚持“以资产管理类业务为核心引领,以财富管理类业务和投资银行类业务为两翼支撑,以投资类业务为平衡驱动”的差异化发展战略。然而,这一战略在2025年遭遇严峻挑战。

作为公司核心业务的资产管理类业务,在2025年上半年实现收入4.02亿元,同比锐减45.39%,占公司总收入的比重下降至21.7%。对于这一下滑,首创证券解释称:“主要因2024年上半年债券市场处于牛市,10年期国债价格较当年初大幅上涨,公司资管产品超额业绩报酬收入贡献突出;2025年同期,债市开年进入低利率水平后呈现宽幅震荡,受上述债券市场行情影响,公司资管产品超额业绩报酬大幅缩减。”

财富管理业务同样面临困境。2023年,首创证券财富管理类业务营收同比减少13.58%至6.11亿元,2024年后虽然小幅回升,但仍与2022年差距明显。

与此形成对比的是,2025年上半年,首创证券的投资类业务实现收入9.60亿元,同比增长44.25%,成为公司业绩增长的主要驱动力。但由于投资类业务本身波动性较大,很难作为稳定的收入来源。

这相当于首创证券相对稳定的收入来源业务遭遇了重大挑战,这也是其2025年上半年营利增速放缓的重要原因。

神秘股东上市前精准减持

在首创证券紧锣密鼓推进其港股上市进程的同时,最引发外界关注的,当属其第四大股东城市动力的“教科书式”精准减持。

城市动力作为首创证券的发起人股东,其投资始于2006年,当时以远低于市场公允价值的5040万元从长安投资手中获得了6.16%的股权。2020年9月,首创证券召开2020年第二次临时股东大会,同意以原股东同比例现金增资的方式对公司增加注册资本,完成增资后,城市动力从原来的8000万股增至15138万股,投入24554万元,加上此前购买股权所花的5040万元,城市动力相当于付出了将近3亿元的成本。

在2022年首创证券A股上市后,限售股于一年后解禁,城市动力便开始了其高效的套现操作:自2023年12月限售股解禁当日发布减持计划起,在随后数月内连续实施多轮密集减持,累计抛售逾1.2亿股,套现总额高达23.75亿元,若算上历年分红,其总获利接近24亿元,相当于用不到3亿的成本撬动了近10倍的惊人回报,并在完成减持后使持股比例降至不足1%。

更重要的是,在《财中社》的文章《首创证券赴港上市背后:神秘股东以白菜价撬动10倍回报后精准撤退》中还提到,关于城市动力的故事,远不止低成本撬动高回报这么简单。文中提到,城市动力成立于2006年8月22日,相当于在投资首创证券时,城市动力不过刚成立一个月,并且首创证券为城市动力对外投资的唯一一个项目。另外,公司由两位自然人张国胜和张国利分别持股60%和40%,公司参保人数为0,且城市动力的通信地址根本“查无此地”。一个规模小、员工少、近乎空壳的公司,却能在投资时间和投资对象上做到如此精准,城市动力看起来并不简单。

首创证券的港股IPO,是其全球化布局的关键一步,但也暴露出公司面临的根本性挑战,一方面可以提升公司的资本实力,另一方面也将倒逼其改善治理结构、风控与合规体系。但对于首创证券而言,更重要的是找到一条摆脱对单一业务依赖、实现可持续增长的道路。