作为为数不多几家“零违约”的民营千亿房产俱乐部成员,新城控股(601155)交出了一份营收和净利润连降四年的半年报,且公司合同销售金额降幅超过一半。以上半年销售而言,存货可供公司卖足一年也卖不完。

一个显著的变化是,公司短期有息债务并没有太多降幅,货币资金却大幅减少。若扣除受限货币资金后,新城控股的可动用现金尚不足短债的一半。在短期债务中,美元债又是最大的占比。

存货难去化,毛利跌至个位数

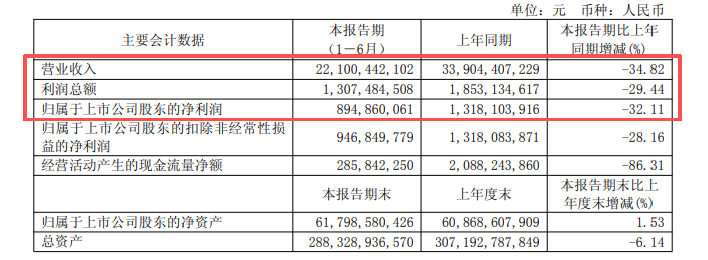

2025年上半年,新城控股实现营收221亿元,同比下降34.8%;实现归属于上市公司股东的净利润8.9亿元,同比下降32.1%。至此,新城控股上半年的收入和净利润已经四连降。

对此,新城控股表示,公司房地产交付收入减少、并由此导致毛利下降,而反映房地产公司营收的前瞻性指标——合同负债更不乐观。

2025年上半年末,新城控股合同负债降幅接近一半至481.6亿元,一举跌回2017年同期水平。

《财中社》注意到,新城控股的销售情况要显著弱于房地产行业整体表现。根据国家统计局数据统计,2025年上半年,销售面积4.6亿平方米,同比下降3.5%;销售金额4.4万亿元,同比下降5.5%。

同期,新城控股实现合同销售面积133.5万平方米,同比下降59.1%;完成合同销售金额103.3亿元,同比下降56.2%。

一个亮点是,2025年上半年,以吾悦广场为核心的商业运营总收入增长11.8%至69.4亿元,商业广场等业务成为新城控股难得的增长点。2024年房地产开发和商场运营等收入的利润占比尚且基本相当,2025年上半年房地产开发业务毛利率首次跌至约8%的个位数,利润占比仅剩20%出头。

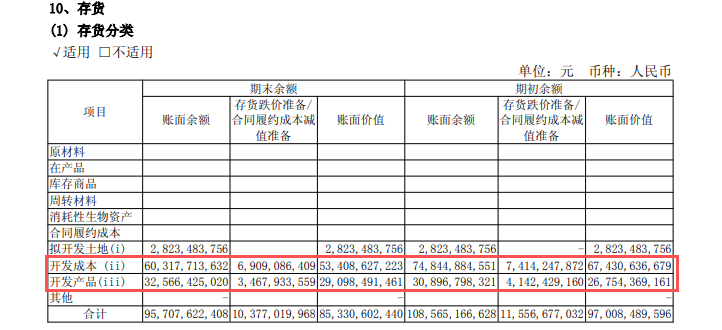

2025年上半年,新城控股房地产开发收入占比已经降至不足70%,合同负债大幅下降后,收入占比和利润构成恐将进一步下降。不仅如此,半年报显示,2025年上半年末,公司存货中的“开发产品”金额为291亿元。

开发产品指已完工的楼盘。这意味着,开发产品如果全部由地产开发项目构成,以新城控股2025年上半年的销售水平,公司存货足够销售一年,甚至一年也难以售罄。

在房地产下行期,去库存是房企重要工作之一,新城控股库存中的“开发产品”不降反增。2023年末,公司开发产品大幅增长约75%至310.9亿元,之后便基本维持这一水平。

6.5亿美元债来袭

2025年上半年末,新城控股货币资金降至91.8亿元,环比年初约一成的降幅不算太大,但与上一年同期相比,降幅超过40%。新城控股上一次半年报货币资金不足百亿,还要追溯到遥远的10年前。

而且,这些货币资金并不是新城控股能随时动用的全部现金,其中的32亿元为预售监管资金、按揭贷款保证金等使用范围受限的货币资金。将此扣除的话,新城控股随时可动用的现金只有59.8亿元。

截至2025上半年末,新城控股有息负债为522.8亿元。其中,一年以内的短期债务为135.5亿元,可动用现金只有短期有息债务的44%。

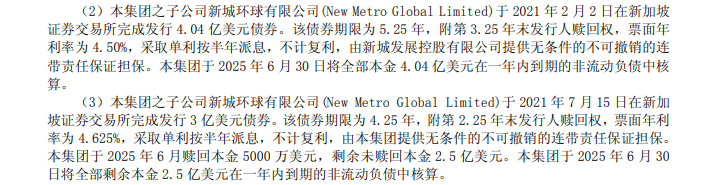

《财中社》注意到,新城控股短期债务构成中,境外美元债规模为46.7亿元,占比最高。需要说明的是,新城控股美元债全部为一年以内到期。

半年报显示,公司的美元债共两笔,一个是2021年2月发行的利率为4.5%、规模4.04亿美元的美元债,期限5.25年,即这笔债务将于2026年5月到期;另外一笔是2021年7月发行的3亿美元债,期限4.25年,在2025年6月赎回5000万本金后,还剩2.5亿美元。按照期限,这笔美元债将于10月到期,约合人民币17.6亿元。

5月召开的2024年股东大会上,新城控股董事长王晓松曾表示,随着市场形势的变化,商业变成整个公司的基本盘和未来发展的基石,将会把80%的时间和精力投入到商业板块。

吾悦广场是其核心。截至报告期末,新城控股在全国开业及在建的吾悦广场城市综合体已达到205座,其中在营吾悦广场174座。

新城控股将吾悦广场以投资性房地产入账。截至2025年上半年末,公司投资性房地产规模为1215亿元。不过,这其中的1065.3亿元已经处于抵押中,抵押目的用于银行借款、债券融资、长期应付款。

这意味着新城控股投资性房地产仅剩下约150亿元还没有用于抵押,这将是新城控股未来融资的重要资产。只是,把最值钱、最重要的“家当”都押给别人,新城控股还能牢牢掌握未来发展基石吗?