国内首份汇集注册分析师观点的复盘日报。

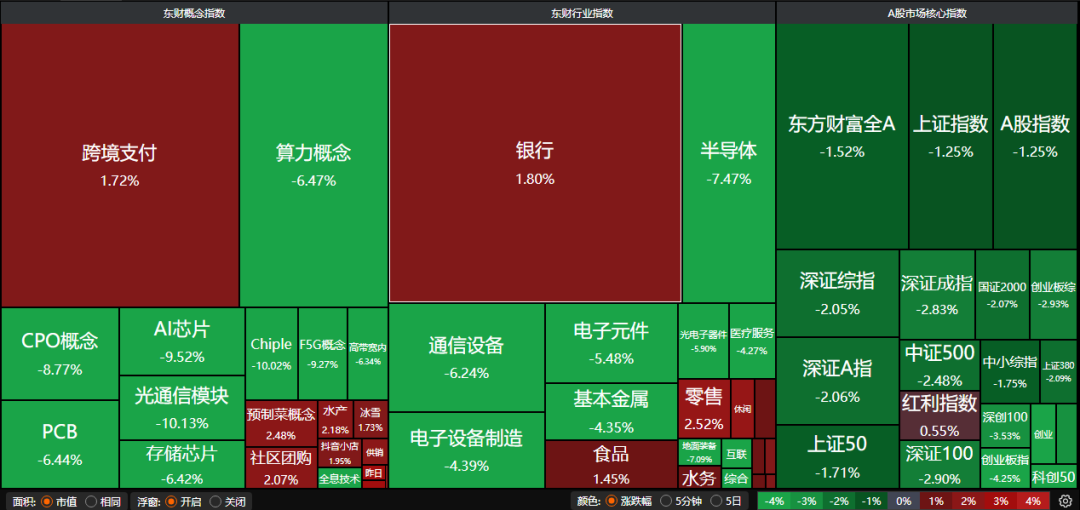

昨日A股三大指数集体回调,沪指跌1.25%,收报3765.88点;深证成指跌2.83%,收报12118.70点;创业板指跌4.25%,收报2776.25点。沪深两市成交额达到25443亿,较昨日放量1802亿。行业板块呈现普跌态势,商业百货、美容护理、食品饮料等消费板块涨幅居前,半导体、通信设备、电子化学品、电子元件板块跌幅居前。

1、A股放量回调下档支撑看哪里?

广发证券:大幅回调概率不大

经过6.23以来的一轮流畅上涨后,上证指数出现了第一次较为明显的回调,并且开始考验20日均线。过去6轮牛市中,阶段性跌破20日均线并不罕见,一共99次。跌破20日均线后,平均回调天数在6.4天,平均调整幅度为2.9%。跌破20日均线后面临较大幅度回调(8%以上)的概率并不大,仅有11次,平均回调11个交易日,平均回调幅度为10%。

财信证券:短期或进入震荡阶段,中期向好趋势未改

站在当前时点,市场经历快速轮动后或进入震荡整固阶段,但中期向好趋势未改。本轮上涨本身由流动性驱动,这意味着后续只要量能未出现大幅收缩,市场仍存在反复轮动活跃的机会。总体而言,我们预计资金将继续在科技成长与防御板块间寻求平衡,呈现显著的结构性行情特征,短期市场或进入震荡整固期,建议以板块轮动扩散的思路布局。

东方证券:短期内以高位震荡为主

总体来看,近期大市值科技龙头股推动指数快速冲高,随着市场风格由极度一致到再平衡,市场短期进入高位震荡,波动幅度有所扩大,但调整更多体现为结构化控制,高低切换与行业轮动特征明显,预计回落幅度有限,但上行同样乏力,沪综指3750-3900为主要震荡区间。

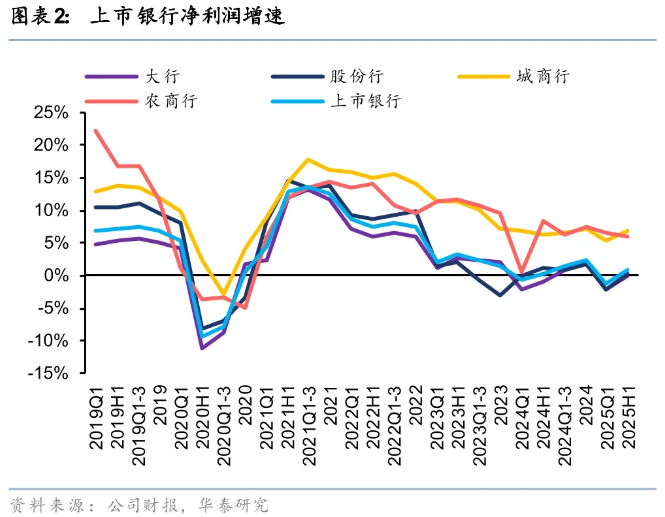

2、农业银行大涨5%,再创历史新高

9月3日,光伏设备板块大涨,上能电气涨停,阳光电源涨超15%。市场普遍预期9月将是光伏反内卷方案实施的重要节点。

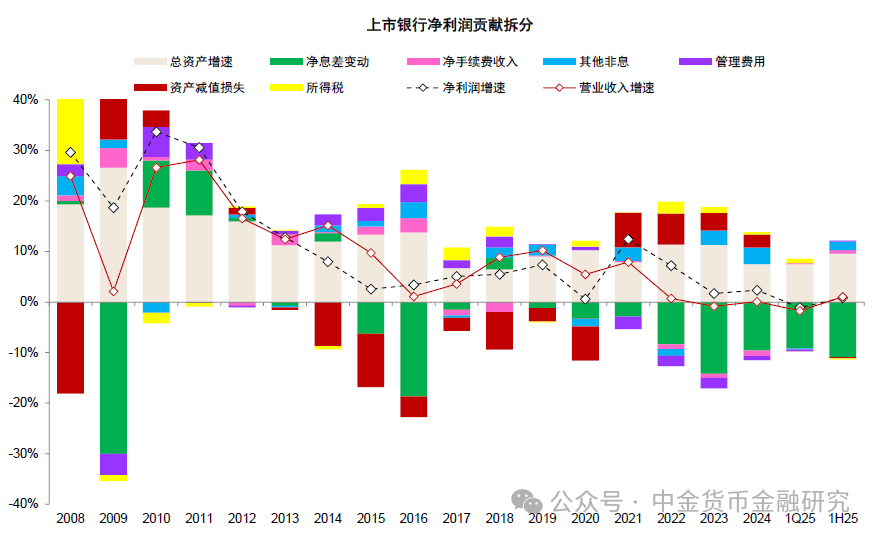

中金公司:银行业绩有望继续改善

近期银行板块股价调整较为明显,我们认为主要来自市场风格切换,高股息资产吸引力下降。但二季度业绩反映出银行经营韧性,有助稳定业绩及股息预期。我们建议投资者择机选择股息较高、资产质量优异的银行,以及基本面有望改善的部分股份行。

华泰证券:银行半年报业绩回升

息差降幅收窄+非息扰动减轻,驱动25H1上市银行营收利润增速改善。展望后续,负债端改善持续显效,银行息差有望逐步趋稳;资本市场回暖,中收有望修复;但7月以来债市较为波动,关注其他非息走势;资产质量预计整体平稳,关注零售风险拐点。Q2基金所持银行仓位边际提升至4.87%,截至8月29日,银行板块PB(lf)估值0.71倍,处于2010年以来PB估值分位数26.74%的较低水平。

3、两部门印发《电子信息制造业2025-2026年稳增长行动方案》

中国银河:AI需求持续高景气

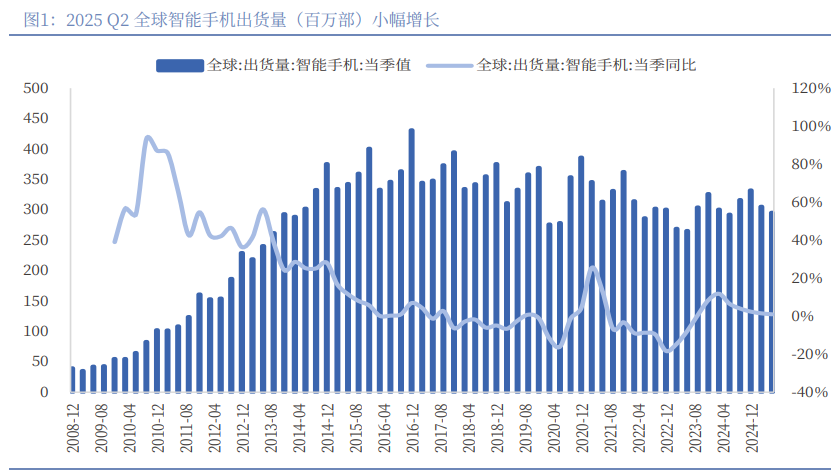

智能手机市场,端侧模型的精简以及芯片算力的升级将助推AI手机向中段价位渗透;苹果预计在2026年推出其首款折叠手机,有望激活折叠机市场需求。AR市场,通过技术突破+生态整合+市场下沉,AR眼镜正在从“小众极客玩具”迈向“大众智能终端”,智能眼镜有望成为继智能手机之后的下一代主流计算终端,带动相关零部件高速成长。

国金证券:电子行业继续向好

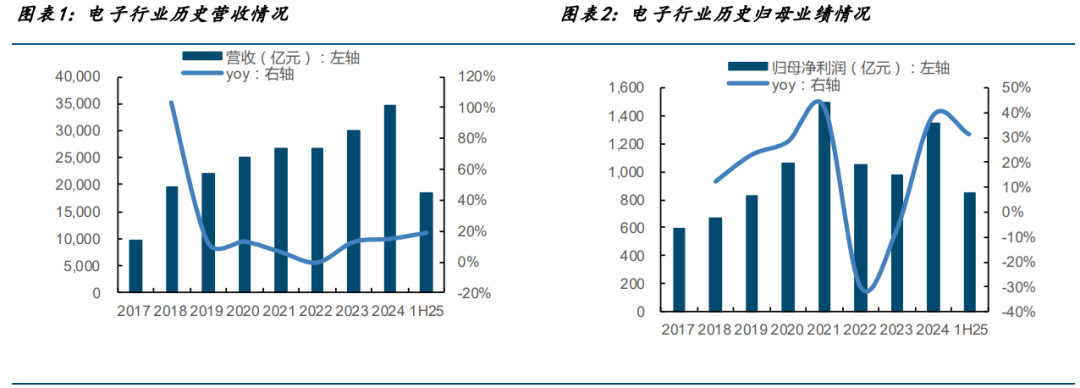

电子行业25H1年实现营收18503亿元,同增19%,归母净利润852亿元,同增31%。25Q2营收10110亿元,同增20%,归母净利润500亿元,同增42%,盈利改善。下半年将有众多AI手机、AI PC重磅新机发布,迎来需求旺季,中长期来看,AI有望给消费电子赋能,带来换机需求,行业有望继续向好。

中信证券:坚定看好电子板块

基本面角度,自主可控、AI创新、周期景气三个方向均持续景气,消费电子端9月即将迎来多个端侧AI新品发布,建议关注9月AR眼镜+AI手机新品发布密集期,我们看好9月消费电子AI端的产品创新与股价表现;自上而下视角,我们继续坚定看好电子板块整体的未来行情。