据金融时报12月2日报道,记者近期调研发现,工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行六家国有大行已全面停售5年期大额存单产品,部分股份制银行及城商行也紧随其后收缩长期存款业务。

记者登录六大行官方APP及手机银行查询时发现,目前各银行大额存单期限结构已明显“短期化”。工商银行“大额存单”栏目下仅剩余1个月、3个月、6个月、1年、2年、3年六个期限产品。其中,3年期大额存单产品利率为1.55%,1年期、2年期产品利率均为1.20%。

此外,中国银行、建设银行、交通银行及邮储银行的产品矩阵呈现相似特征,5年期产品均已从在售列表中移除。在农业银行2018年至2025年的人民币个人大额存单产品目录中,也并未出现5年期大额存单产品的“踪影”。

回溯来看,5年期大额存单的退出并非突然之举。以中国银行为例,今年5月20日,中国银行曾在官网公开发布了《关于发售2025年第一期个人大额存单的公告》,包括1个月、3个月、6个月、1年、2年、3年、5年共计七个期限。其中,3年期、5年期大额存单产品利率分别为1.55%、1.6%,但明确标注“仅面向特定客户发售”。而如今记者查询发现,目前中国银行在售的产品列表中,已没有5年期大额存单产品,只能在转让列表中找到少量的5年期产品。

此外,长期限存款产品的“退潮”不仅出现在全国性银行之中,地方性商业银行以及民营银行也逐渐加入其中。

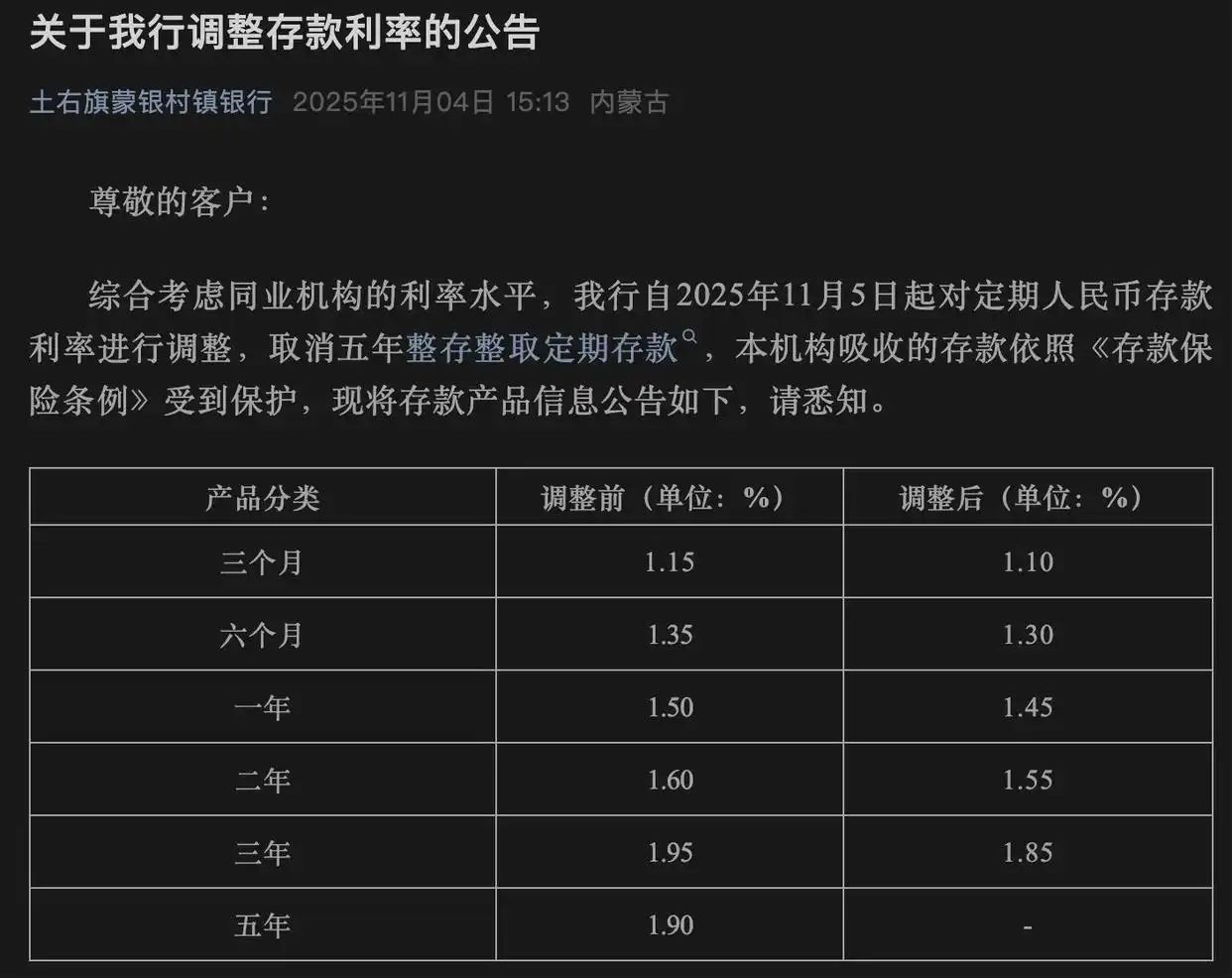

11月初内蒙古土右旗蒙银村镇银行发布公告称,自2025年11月5日起,取消五年期整存整取定期存款。

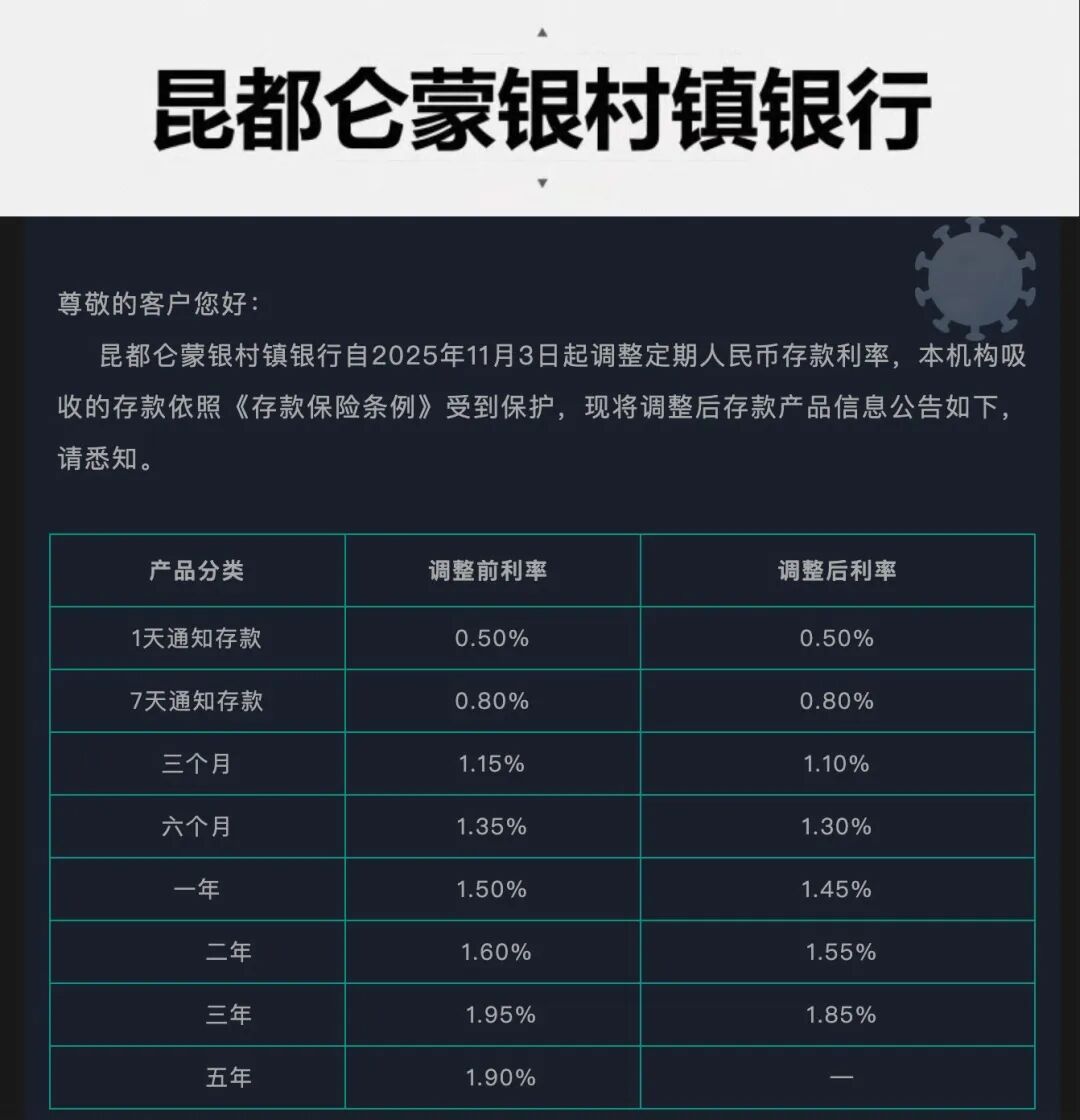

与此同时,包头市昆都仑蒙银村镇银行最新的存款利率表中,也不再提供五年期存款产品的选项。

某资深银行业分析人士在接受《每日经济新闻》记者采访时指出,这正是银行息差压力向负债端产品策略传导的清晰信号,其影响不仅关乎银行自身的成本控制,更可能为后续贷款利率调整打开空间,并引导资金流向资本市场。

分析人士认为,存款利率降低会削弱其吸引力,可能促使一部分寻求更高回报的资金从银行体系流出,转向股票、债券、基金等资本市场,为市场带来增量资金。这种“存款搬家”效应如果形成趋势,将对直接融资市场的发展产生积极影响。