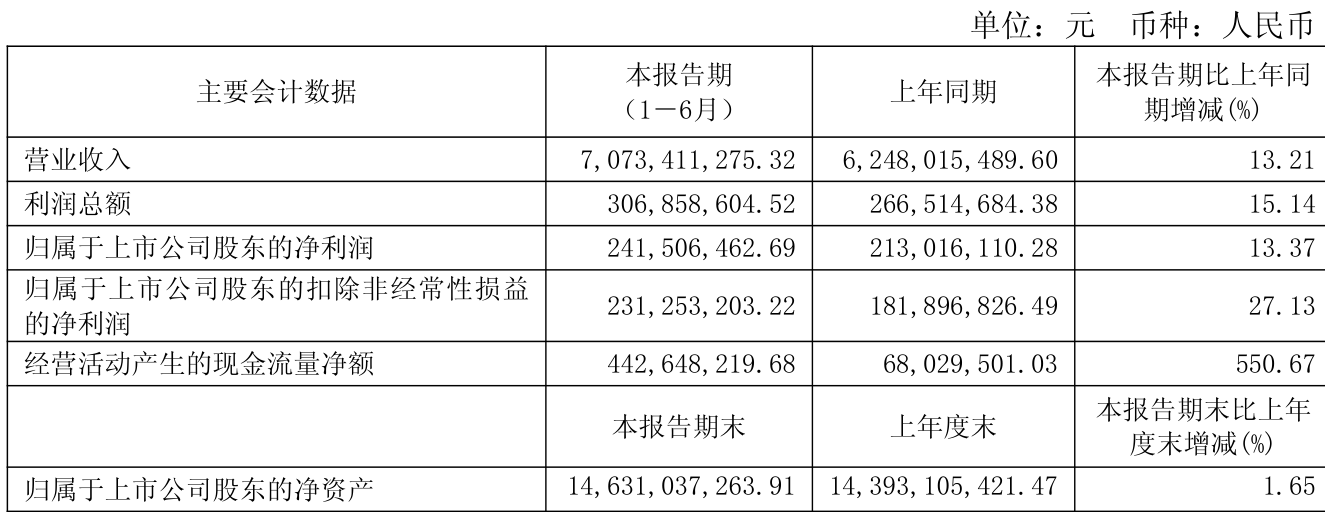

中证智能财讯国机重装(601399)8月26日披露2025年半年度报告。2025年上半年,公司实现营业总收入70.73亿元,同比增长13.21%;归母净利润2.42亿元,同比增长13.37%;扣非净利润2.31亿元,同比增长27.13%;经营活动产生的现金流量净额为4.43亿元,同比增长550.67%;报告期内,国机重装基本每股收益为0.0335元,加权平均净资产收益率为1.66%。

以8月25日收盘价计算,国机重装目前市盈率(TTM)约为53.44倍,市净率(LF)约1.68倍,市销率(TTM)约1.82倍。

资料显示,公司主要业务包括大型冶金成套装备、清洁能源装备、重型石化容器、大型铸锻件等重大技术装备的研发与制造,国内外冶金、矿山、港口、交通基础设施、输变电工程、水务、环保等工程的设计和总承包,以及带资运营、进出口贸易、工程服务等业务。

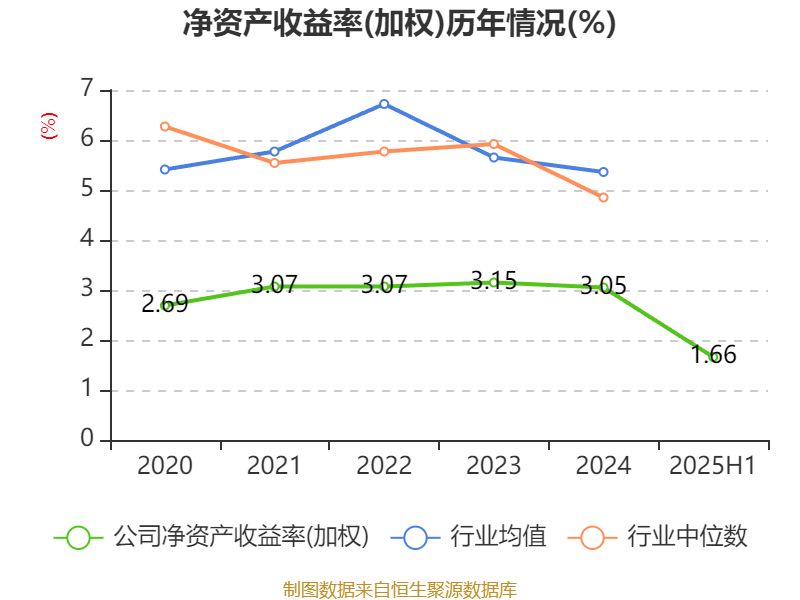

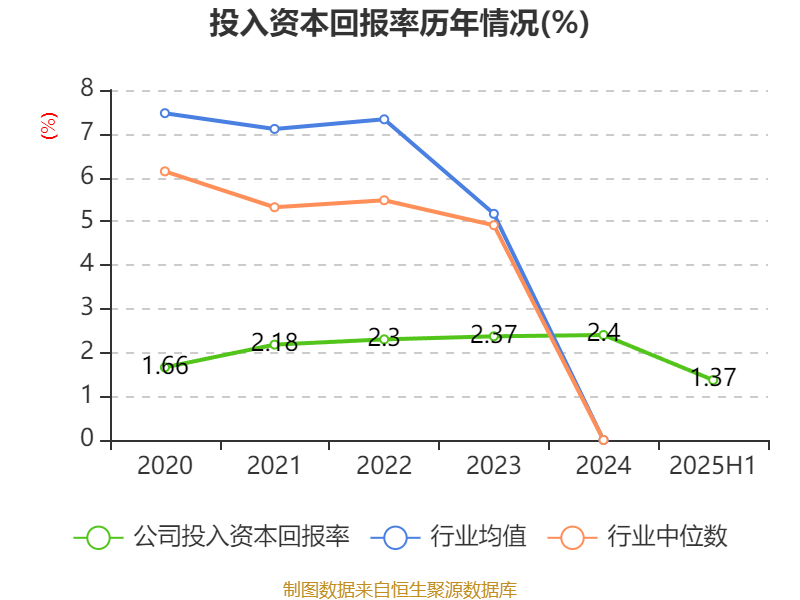

盈利能力方面, 2025年上半年公司加权平均净资产收益率为1.66%,同比上升0.14个百分点。公司2025年上半年投入资本回报率为1.37%,较上年同期上升0.2个百分点。

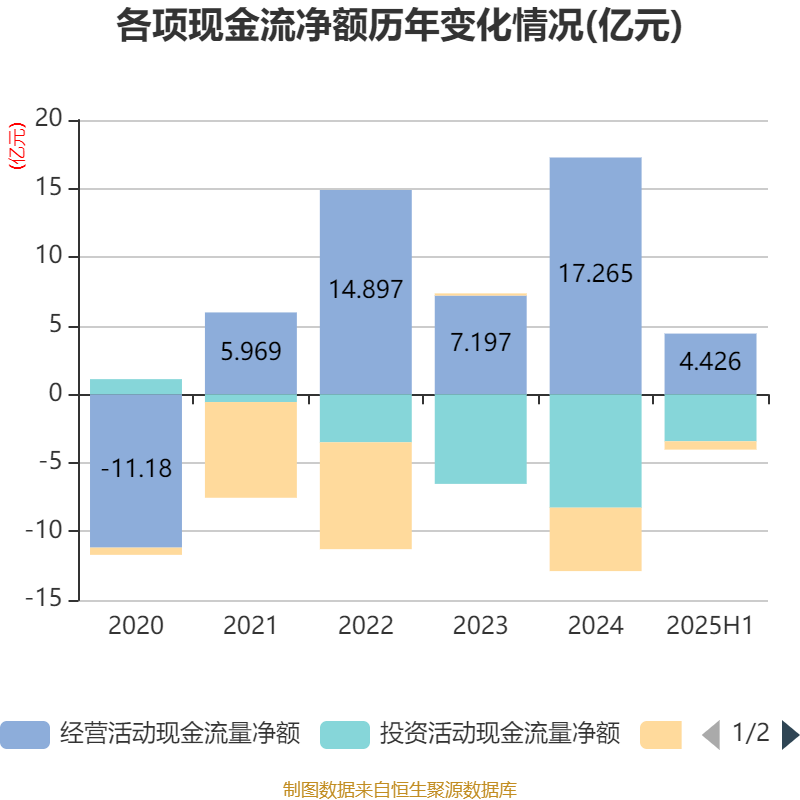

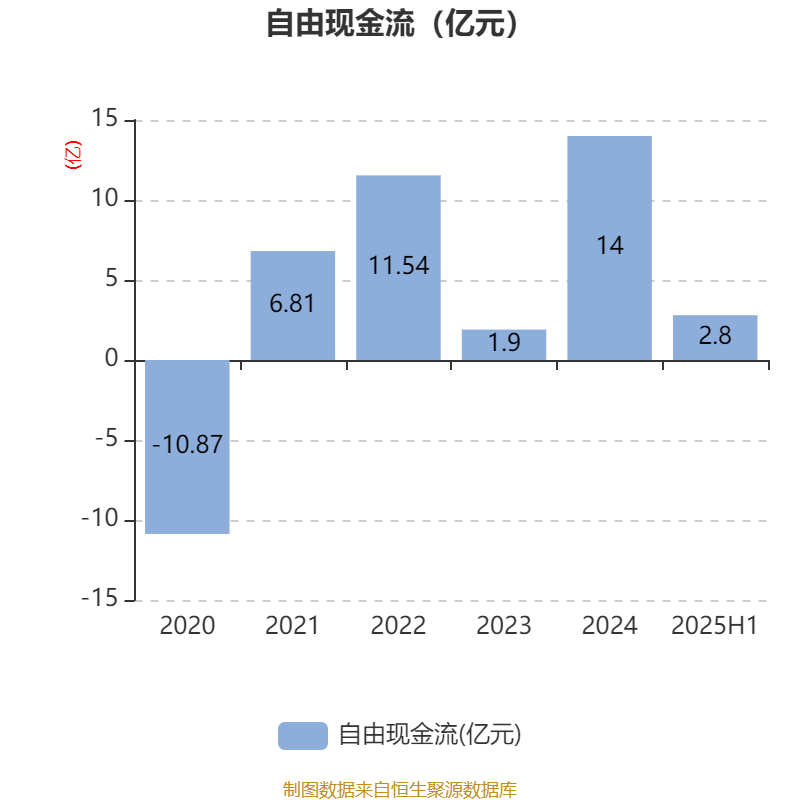

2025年上半年,公司经营活动现金流净额为4.43亿元,同比增长550.67%;筹资活动现金流净额-6104.89万元,同比增加3.51亿元;投资活动现金流净额-3.43亿元,上年同期为-3.95亿元。

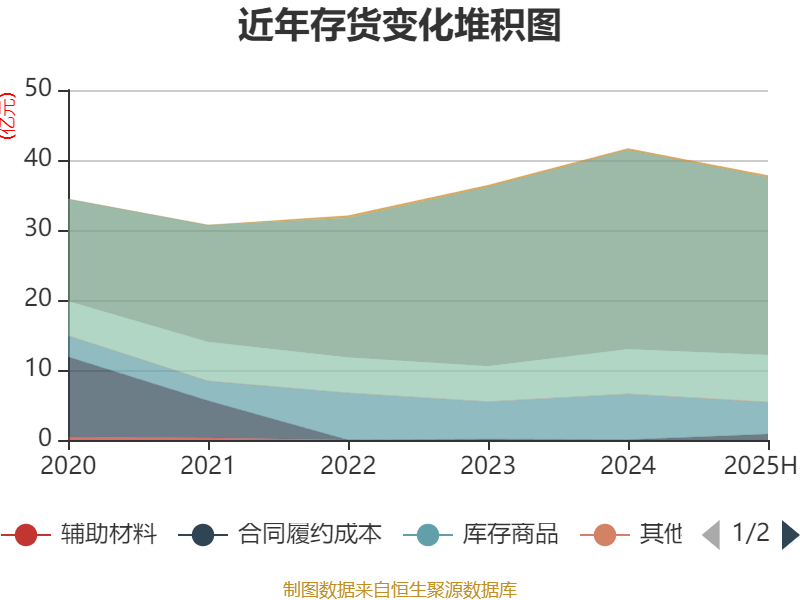

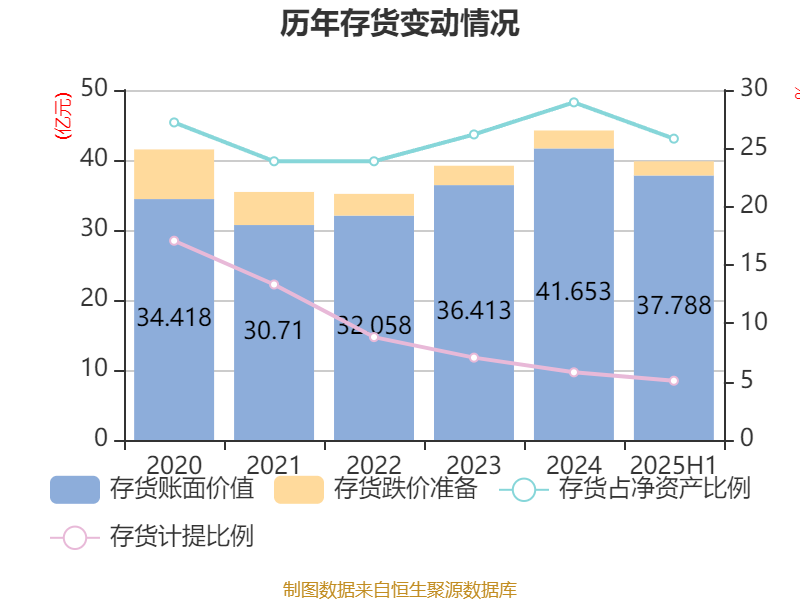

资产重大变化方面,截至2025年上半年,公司存货较上年末减少9.28%,占公司总资产比重下降1.44个百分点;应收票据及应收账款较上年末增加10.36%,占公司总资产比重上升1.25个百分点;应收款项融资较上年末减少35.03%,占公司总资产比重下降1.16个百分点;预付款项较上年末增加13.86%,占公司总资产比重上升0.92个百分点。

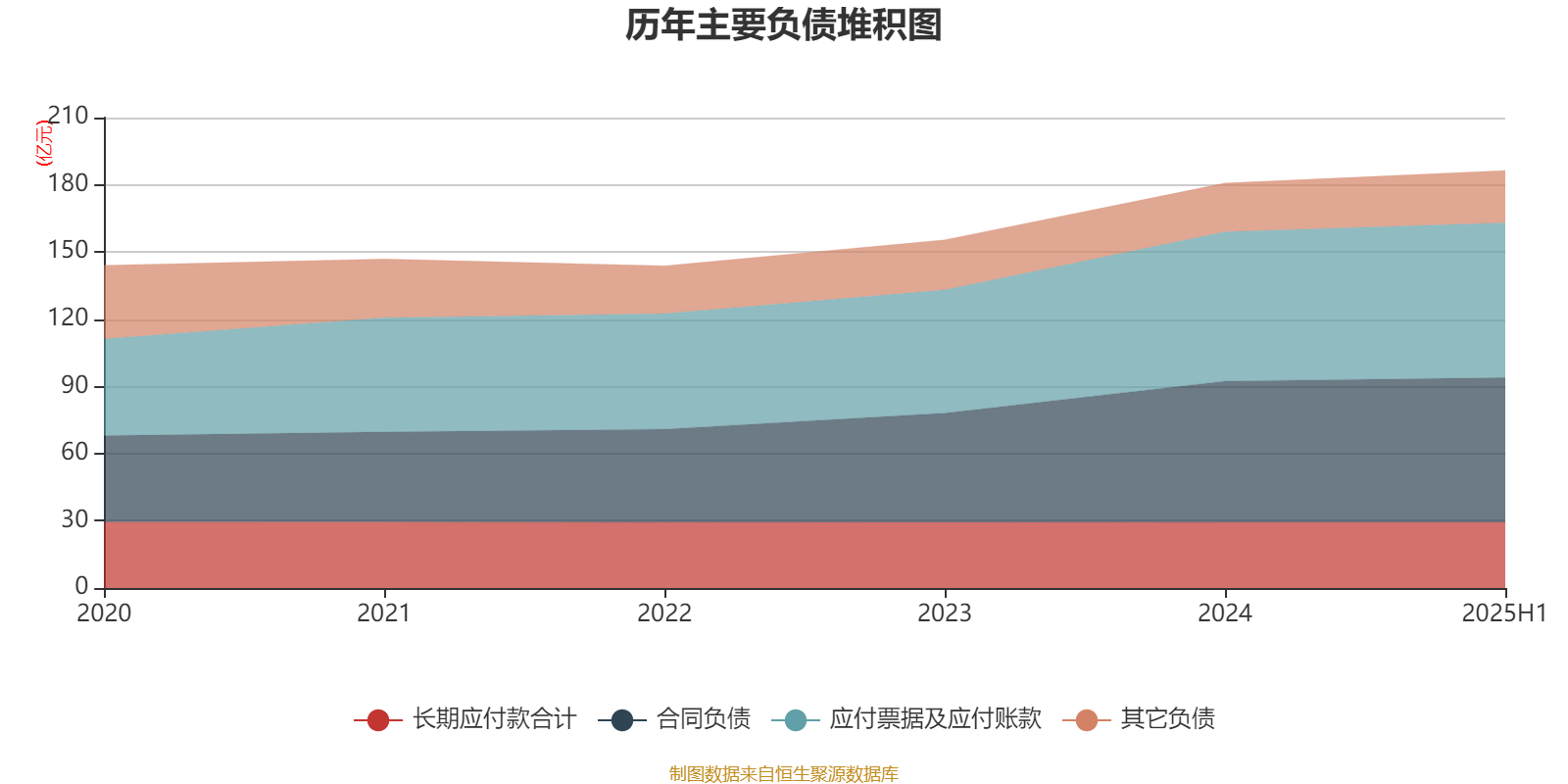

负债重大变化方面,截至2025年上半年,公司应付职工薪酬较上年末增加88.61%,占公司总资产比重上升0.38个百分点;应交税费较上年末减少15.96%,占公司总资产比重下降0.31个百分点;应付票据及应付账款较上年末增加3.73%,占公司总资产比重上升0.25个百分点;短期借款占公司总资产的0.21%,上年末为0。

从存货变动来看,截至2025年上半年末,公司存货账面价值为37.79亿元,占净资产的25.83%,较上年末减少3.86亿元。其中,存货跌价准备为2.02亿元,计提比例为5.08%。

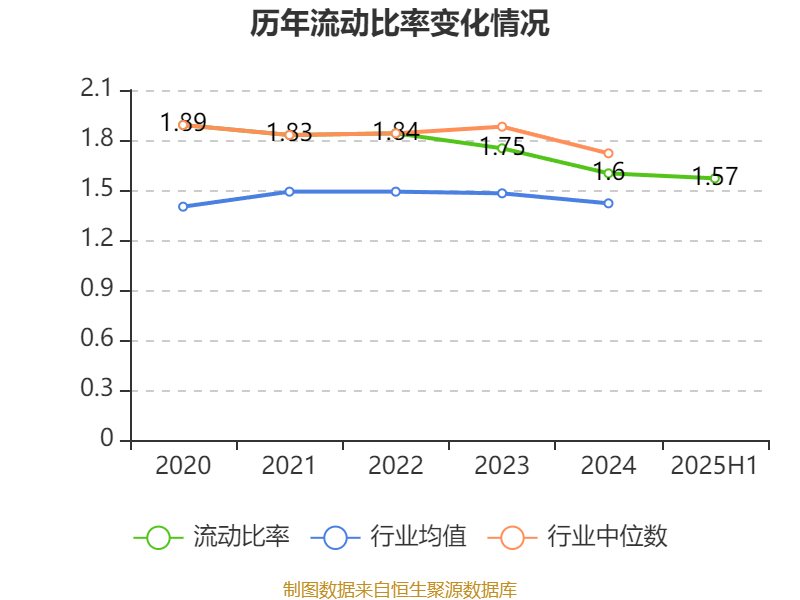

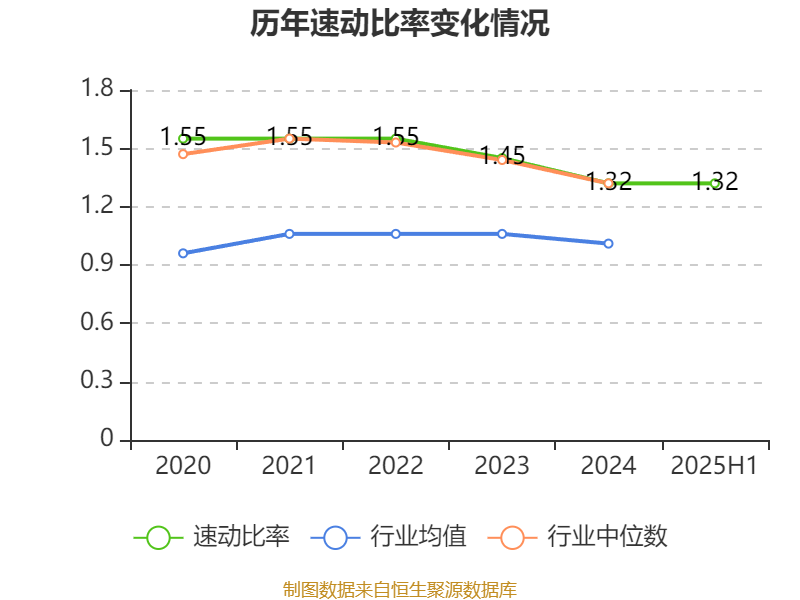

2025年上半年,公司流动比率为1.57,速动比率为1.32。

半年报显示,2025年上半年末的公司十大流通股东中,持股最多的为中国机械工业集团有限公司,占比47.147%。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 中国机械工业集团有限公司 | 340096.84 | 47.146908 | 不变 |

| 中国第二重型机械集团有限公司 | 66380.95 | 9.202251 | 不变 |

| 中国农业银行股份有限公司四川省分行 | 45028.28 | 6.242176 | 不变 |

| 中国银行股份有限公司德阳分行 | 34585.7 | 4.794543 | 不变 |

| 国新发展投资管理有限公司 | 28485.29 | 3.948855 | 不变 |

| 中国工商银行股份有限公司德阳旌阳支行 | 19829.46 | 2.748916 | 不变 |

| 中国国有企业结构调整基金股份有限公司 | 14232.54 | 1.973026 | 不变 |

| 兴业银行股份有限公司成都分行 | 9675.22 | 1.341255 | 不变 |

| 中国东方电气集团有限公司 | 8545.59 | 1.184657 | 不变 |

| 中国银行股份有限公司镇江润州支行 | 8305.66 | 1.151396 | 不变 |

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。