21世纪经济报道记者孙永乐

合并重组后,国联民生首份半年报出炉,披露诸多业务数据细节。

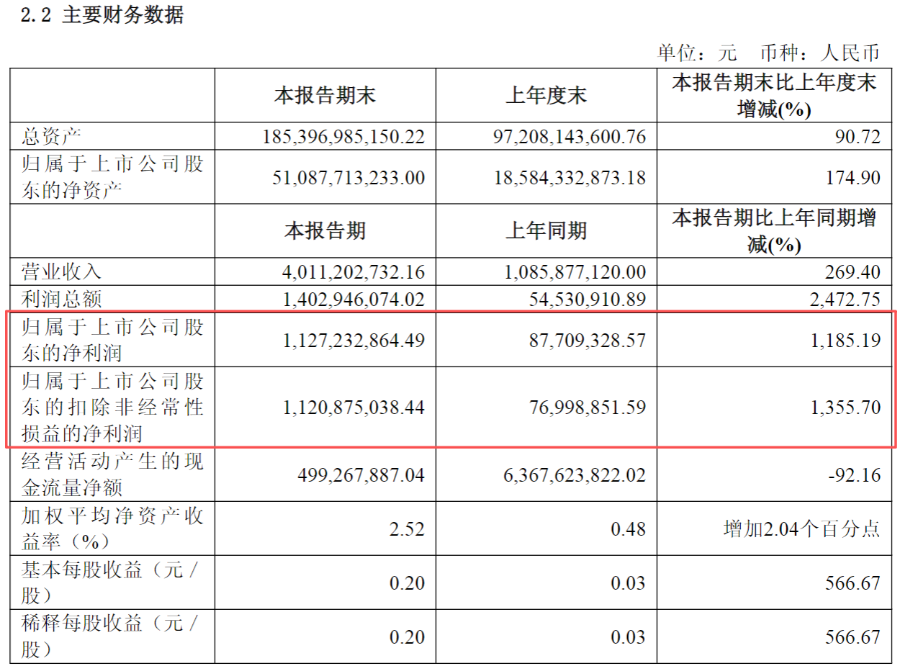

8月28日,国联民生发布2025年半年报,与此前预告一致,业绩实现大幅跃升。上半年实现营业收入40.11亿元,同比增长269.40%,归母净利润11.27亿元,同比增长1185%。

值得一提的是,若剔除民生证券纳入合并报表的影响因素,公司上半年业绩同比仍实现显著增长。

2024年上半年,国联民生证券归母净利润为0.88亿元,民生证券同期归母净利润为3.34亿元,两者简单合并计算,合计为4.22亿元。以此为基数,2025年上半年同比仍实现167.06%的大幅增长。

在已经披露半年报的数十家券商中,仅有两家上市券商净利润同比增幅大于10倍,国联民生仅次于华西证券的1195.02%。即便是剔除并表因素影响后,国联民生的净利润增幅仍能跻身上市券商前10名。

21世纪经济报道记者注意到,除了并表因素之外,证券投资收入的大爆发、经纪业务的高增长,是推动国联民生业绩显著改善的主要因素。

证券投资及经纪业务大爆发

国联民生半年报显示,今年上半年实现营业收入40.11亿元,同比增长269.40%;实现归母净利润11.27亿元,同比增长1185.19%。

截至2025年6月30日,国联民生总资产1853.97亿元,较2024年末增长90.72%;归属于该公司股东的净资产510.88亿元,较2024年末增长174.90%。

分业务来看,国联民生经纪及财富管理业务、投资银行业务、资产管理及投资业务、信用交易业务及证券投资业务五大板块,整体营收呈现“四升一降”格局,经纪及财富管理、投行、信用交易、证券投资业务同比增幅均突破100%,仅资产管理及投资业务同比有所下滑。

记者注意到,国联民生上半年业绩实现大幅增长,一方面是因为一季度并表民生证券,另一方面是二季度公司实现较高的投资收益,收益率大幅跑赢沪深300指数。

半年报显示,受益于资本市场回暖叠加并表影响,证券投资业务成为国联民生第一大营收支柱,上半年实现收入16.87亿元,同比增幅高达14052.11%,占营业收入比重超过40%。

国联民生在半年报中表示,2025年上半年,证券投资业务围绕杠铃策略,以红利价值股配置为盾,精选成长股为矛,充分抓住第二季度以来市场的上升行情,重点配置有色、医药、军工等行业,实现了较高的投资收益,收益率大幅跑赢沪深300指数。

与此同时,年初以来国内证券市场整体活跃度显著提升,推动国联民生经纪业务及两融业务实现大幅增长。

半年报显示,上半年国联民生实现经纪业务收入9.0亿元,同比增长223.8%,占营业收入(剔除其他业务收入)比重22.6%。从大板块来看,公司经纪及财富管理业务合计实现收入11.95亿元,同比增长215.76%,占营业收入比重接近30%。

另外,上半年国联民生信用交易业务实现收入3.00亿元,同比增长136.10%。融资融券业务方面,截至上半年末,公司融资融券余额达172.07亿元,市占率提升至9.299‰,业务规模与市占率双升。

国联民生在半年报中还提到,公司在今年上半年新增客户数11.76万户,累计总客户数345.59万户。金融产品销售规模(除现金管理产品外)870.20亿元,期末金融产品保有量314.36亿元。基金投顾业务规模也持续增长,截至报告期末,基金投顾保有规模97.08亿元,同比增长40%。

需要注意的是,研究业务同样纳入经纪及财富管理业务板块,该业务也成为国联民生合并后另一大增长极——2024全年,国联民生以4.6亿元、市占率4.22%冲入行业前五。

今年上半年,在经历人事等一系列格局调整后,国联民生研究业务发布研究报告2983篇,举办“关税风暴下产业链应对”、人形机器人、AI医药等专题沙龙及论坛,深化产业研究与客户交流。截至报告期末,公司研究业务配置有全行业研究力量,囊括总量、金融行业、周期行业、科技行业、制造行业、消费行业六大研究领域、34个研究方向。

投行业务合并效应显现

作为投行业务特色鲜明的中型券商,民生证券与国联证券体量相当,因此,双方合并后能否在投行业务上发挥协同效应,备受市场关注。

从规模上看,整合后的投行优势依旧突出,半年报显示,国联民生上半年投行业务实现同比200%以上增长,取得收入5.44亿元,同比增长214.94%。

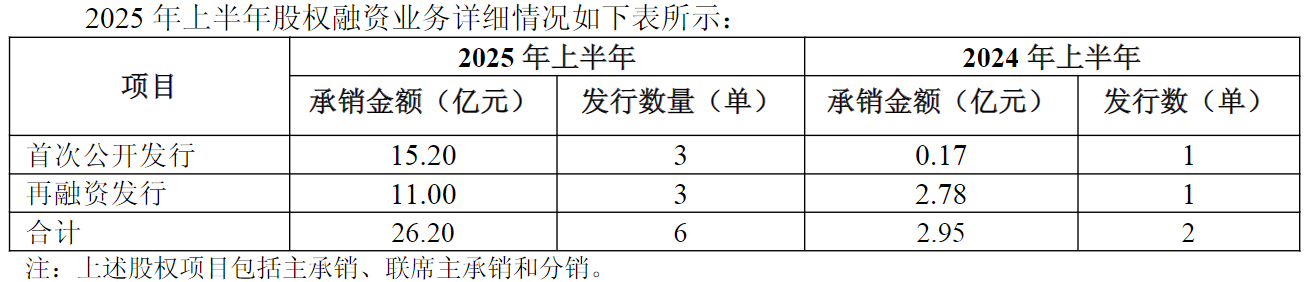

上半年,国联民生股权融资业务表现亮眼,完成IPO项目及再融资项目(含并购重组配套融资)共6单,合计承销金额26.20亿元。截至报告期末,公司另有已过会IPO项目1单,在审IPO项目12单。再融资业务方面,截至报告期末,另有在审再融资项目5单。

根据Wind数据统计,国联民生股权承销家数和承销收入分别位列行业第8位和第5位。

债权融资业务方面,上半年,国联民生债权融资业务合计完成债权项目245单,承销金额合计739.88亿元。截至报告期末,公司另有已取得批文待发行债权项目61单,在审债权项目21单。

21世纪经济报道此前报道《券商股权承销江湖生变国泰海通超“三中一华”登顶》就曾提到,2024年底以来,“国联+民生”“国泰君安+海通”合并相继过会,证券行业投行市场格局迎来重塑。

业内普遍认为,在新一轮IPO政策周期下,国联民生已经与国泰海通、中信证券以及中信建投、华泰联合证券、中金公司构建了“两超四强”的市场新格局。

不过,国联民生旗下投行子公司最近卷入一起涉案金额达2.75亿元的重大诉讼。这一情况表明,在当前合并重整推进阶段,公司仍有尚待化解的存量合规风险。

此前8月26日,退市五年后,山东龙力生物科技股份有限公司(简称“龙力生物”)证券虚假陈述责任纠纷判决结果出炉。国联民生投行子公司“华英证券”于4月完成更名为“国联民生证券承销保荐有限公司”,“龙力生物”系其早年保荐项目,如今以普通代表人诉讼方式集中处理。

根据济南中院判决,1618名原告共计对龙力生物享有投资差额损失债权2.74亿元、律师费债权80.9万元。作为时任中介机构,国联民生证券承销保荐有限公司在原告各项损失5%的范围内承担连带赔偿责任。以此计算,国联民生承销保荐需要承担约1382万元的赔偿。

对此,国联民生证券表示,案件最终判决结果仍存在不确定性。目前公司财务状况稳健、经营正常,该诉讼涉及金额不会对本期及期后利润产生重大不利影响,后续将及时披露案件进展并提示投资风险。

私募股权投资业务拖累业绩

半年报显示,国联民生的资产管理及投资业务和其他业务,营业收入均出现同比下滑,营业收入分别为2.94亿元和3339.64万元,分别减少了8.23%和50.64%。

不过,细分行业来看,2025年上半年实现资管业务收入3.6亿元,同比增长14.4%。截至6月30日,公司资产管理规模达2965亿元,同比增加137.5%。

这也意味着,伴随并表中融基金、国联资管开业,公司资管业务收入稳步提升。而在整体业务板块中,私募股权投资业务成为影响业绩的拖累项。

国联民生表示,依托数智化平台建设,公司全面提升主动管理能力和综合服务效能,推动资产管理规模实现稳健增长,成功跻身中型资管机构行列。

半年报显示,截至报告期末,公司证券资产管理业务受托资金1984.17亿元,管理的资产管理计划共计456个。公募基金管理业务方面,截至2025年6月末,国联基金资产管理总规模1,969.16亿元。其中,非货币公募基金管理规模1305.56亿元,管理公募基金90只。

根据中国银河证券基金研究中心数据显示,国联基金过去三年主动股票管理能力在122家公司中排名第51位,过去三年主动债券管理能力在121家公司中排名第39位。

2025年以来,一级市场环境延续了2024年的态势,募资、投资市场活跃度仍处在复苏阶段。受此影响,国联民生的私募股权投资业务表现疲弱。

半年报显示,上半年,公司积极推进新设基金和股权投资业务的开展,顺利完成益通消费基金、安徽中鼎基金、杭州湖润基金等9只基金的募集和设立工作,存续备案基金58只,存续基金认缴规模268.90亿元,存续备案基金累计投资79.43亿元。据悉,国联民生的私募基金子公司能在所有券商中排进“TOP10”。

值得注意的是,近期国联民生在私募股权业务上已有动作。业内普遍推测,此举或意在加强该板块布局。

半年报披露当晚,国联民生同时宣布,公司全资私募投资基金子公司国联通宝拟认缴出资4.8亿元与关联人国联人寿共同设立无锡国联通智科技产业投资合伙企业(有限合伙)(简称“国联通智基金”),基金规模12.2亿元。

其中,国联人寿认缴出资人民币7.4亿元,占比60.66%;国联通宝出资认缴出资人民币4.8亿元,占比39.34%。国联人寿为有限合伙人,国联通宝为普通合伙人。国联通宝作为基金管理人及执行事务合伙人为基金提供资产管理服务。

公告显示,国联通智基金主要围绕新质生产力、智慧科技领域进行私募股权投资,能够扩大国联民生私募股权业务管理规模,获取投资回报和管理费收入。

国联民生表示,本次设立国联通智基金,是公司私募投资基金子公司联合保险资金的业务合作。双方围绕“数智赋能科技资产”共同开发项目资源,能够带来一定长期投资回报,有利于扩大公司私募股权业务管理规模,积累与保险机构合作的经验,增强公司私募股权资产管理业务实力,提升公司品牌知名度。

“国联+民生”整合工作稳步推进

此前业内较为一致的观点是,国联民生证券合并后将大幅提升综合实力。

据了解,自市场化改革以来,国联证券在财富管理、资产管理及衍生品等方面形成竞争优势,而民生证券在“投资+投行+投研”和固定收益业务方面增长显著。

如今,国联民生上半年“成绩单”已披露,业绩实现大幅跃升,两家券商“1+1>2”的协同整合成效得到初步验证。

国泰海通非银刘欣琦团队认为,国联民生当前仍处于战略扩张期,近年补充财富管理及研究业务等人才储备,上半年业务及管理费25.8亿元,占营业收入比重达64%,预计高于同业平均水平,期待未来人才投入成效释放。

未来,如何持续打造投行、研究等特色业务,发力资管及投资业务等薄弱板块,逐步兑现并购整合成效,是市场对这家券商的一大期待。