受地产行业深度调整、房建业务缩水等影响,建筑企业面临业绩压力。

天风证券近日报告显示,2025年上半年CS建筑板块实现营业收入39619.05亿元,同比下滑5.52%;实现归母净利润912.76亿元,同比下滑6.03%,收入增速自2022年以来持续下滑。

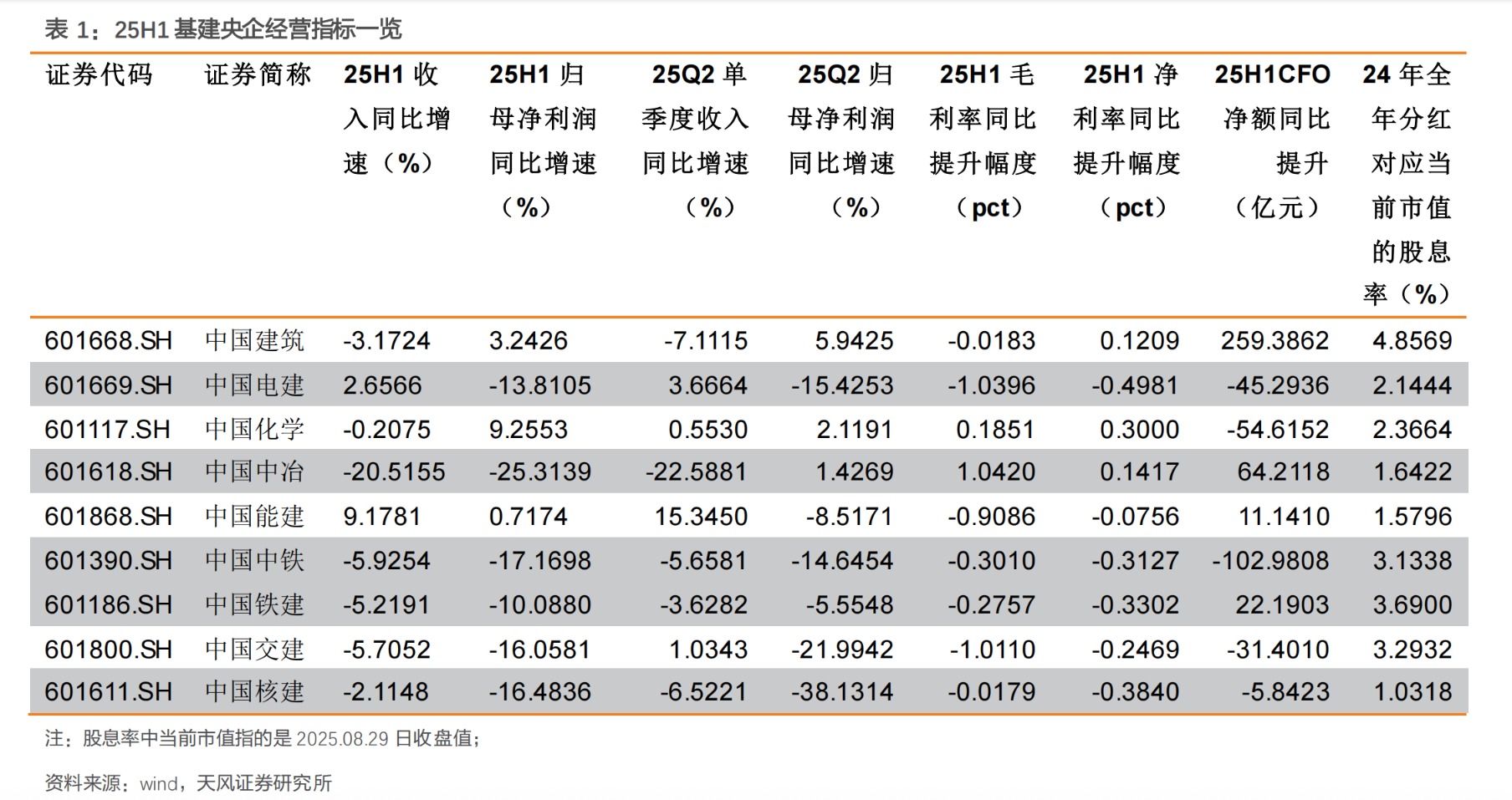

行业营收和利润整体下调之际,即便头部八大建筑央企,也未能“独善其身”。期内,收入正增长的仅中国电建和中国能建,归母净利润正增长的仅中国建筑、中国化学和中国能建。

在业内看来,受内外环境综合影响,建筑行业正在开启深度整合。八大建筑央企虽然整体市占率高,但内部分化也较为明显,部分企业面临现金流、应收应付款等多重压力。

巨头的压力

当前,国资委对央企的考核总要求是“一增一稳四提升”,即利润总额稳定增长,资产负债率保持总体稳定,净资产收益率、研发经费投入强度、全员劳动生产率、营业收现率同比提升。

不过,自2024年开始,建筑板块的业绩压力开始凸显,几大建筑央企也有调整压力。

华泰证券报告称,2024年CS建筑板块营收同比下降4.10%,这是行业自2015年到2024年近十年以来,首次出现年度营收同比下滑,同期归母净利润也同比下降14.4%。

如果按国资委考核指标衡量,去年主要八大建筑央企(中国建筑、中国中铁、中国铁建、中国交建、中国电建、中国能建、中国中冶、中国化学),普遍存在营收、利润、现金流压力,共有5家利润总额下滑,7家资产负债率上升,净资产收益率均下滑......

到2025年上半年,几大基建巨头的“赚钱压力”依然存在。

新签订单是基建公司的业务基础。上半年,中国建筑新签合同额2.5万亿元,同比微增0.9%。中国中铁也是万亿量级,新签合同额约1.11万亿元,同比增长2.8%;中国铁建、中国中冶则出现下滑,上半年新签合同额分别为1.06万亿元、5482亿元,同比下降4.04%、19.1%。

从营收规模看,WIND统计数据显示,上半年位居前列的为中国建筑、中国中铁、中国铁建、中国交建、中国电建、中国中冶、中国能建、中国化学,营收分别为11083.07亿元、5110亿元、4891亿元、3370亿元、2927亿元、2375亿元、2120亿元、904亿元。

归属母公司净利润方面,期内八家企业分别录得304亿元、118亿元、107亿元、95亿元、54亿元、30亿元、28亿元、31亿元。同比来看,上半年归母净利润实现正增长的仅中国建筑、中国化学和中国能建,收入正增长的仅中国电建和中国能建。

如果看业绩下滑幅度,中国中冶上半年收入同比降低20.51%,归母净利润同比降低25.31%,是头部央企中调整明显的。此外,中国中铁、中国交建、中国电建的净利润降幅都超过10%,其中中国中铁降幅达到17.16%。

建筑行业为何业绩承压?前述报告称,房地产施工下滑、传统基建投资增速放缓导致收入承压,而费用刚性、回款压力增加导致账期拉长,企业计提减值压力增大,影响了盈利能力。

龙头企业中国建筑保持住头部地位,但同样面临收入下滑的境地。上半年该集团实现营业总收入11083.07亿元,同比下降3.17%,这是近五年来,中建首次出现中报营收下降。“受房地产行业深度调整、公司房建业务结构调整等内外部影响,营业收入下降。”

具体来看,上半年中国建筑的基建业务较为稳定,新签合同额同比增长10%,营收同比增长1.5%,房地产开发营收也实现同比增长13.3%;但“房屋建筑工程业务”新签合同额同比下降2.3%,营收同比下降7.1%,这一核心业务营收下滑拖累了整体业绩。

中国交建管理层也在业绩会上表示,期内境内收入同比下降6.6%,主要是项目资金到位率不及预期、公司严控垫资施工风险,导致部分项目暂缓、合同转化率下降,以及房地产关联业务收缩等影响;另一方面,海外业务收入同比下降2.1%。

改善现金流是当务之急

自去年以来,各大建筑央企的另一工作重点,是改善“现金流量表”。一位头部建筑央企内部人士透露称,集团今年对垫资项目极为严控,甚至暂停了一些项目付款,目的是改善现金流情况,同时要加大对相关应收资金的回收力度。

不过,从中报数据看,建筑央企的经营现金流出规模、应收账款等指标依然不容小觑。

WIND统计数据显示,2025年上半年,中国建筑、中国中铁、中国铁建、中国交建、中国电建、中国中冶、中国能建、中国化学经营活动产生的现金流净额分别为-828亿元、-796亿元、-794亿元、-773亿元、-511亿元、-219亿元、-134亿元、-100亿元。

一般而言,建筑企业在年末前会收回不少款项,经营活动产生的现金流情况也会出现好转。但仅从中期情况看,有的企业如中国建筑、中国铁建、中国中冶、中国能建,中期经营性现金流出同比有所收缩,中国中铁、中国交建、中国电建、中国化学则出现扩大。

中国中铁表示,期内经营活动产生的现金流量净额同比多流出102.98 亿元,主要是部分工程项目业主资金支付延缓,同时,为保障生产经营的有序推进,公司支付供应商款项。

受行业施工模式影响,建筑央企对业主会存在大量等待收回的资金,且应收账款账期通常较长;同时,建筑央企会通过项目分包的形式,转嫁资金压力,下游分包商的工程款、材料款等则构成其应付账款,通过对下游资金占用的方式,转移经营压力。

截至2025年中期,中国建筑、中国中铁、中国铁建、中国交建、中国电建、中国中冶、中国能建、中国化学的应收账款分别达到3720亿元、2975亿元、2420亿元、1552亿元、1509亿元、2244亿元、990亿元、386亿元,八大建筑央企应收账款总计15796亿元。

从应付账款看,同期八家公司该数值分别为9156亿元、7790亿元、5387亿元、3992亿元、2590亿元、3574亿元、1998亿元、920亿元,总计35407亿元。这些规模较为庞大的应付账款,一方面体现了头部建筑央企在资金占用上的话语权,也构成未来隐形的经营压力。

整体而言,建筑央企在现金流、负债率管理等方面,还需要持续经营、避免风险。

以中国中铁为例,上半年该集团应收账款余额为2975.15亿元,较上年期末增加 513.21亿元,增长 20.85%,主要因业务规模正常带动、部分工程项目业主付款滞后。此外,短期借款1287.8亿元,一年内到期的非流动负债459.45亿元,但货币资金余额下降至1942.25亿元。

东吴证券表示,从上半年建筑中报看,收入和利润仍然承压,现金流有所改善,基建和地产投资弱势下使得板块整体承压。内外部环境方面,建筑业施工有所放缓,新订单指数仍然低迷,基建投资端增速有所放缓,部分专业工程领域表现相对较好。

不过,近期城市更新、重大基建投资项目的关注度持续提升,东吴证券表示,中央财政发力和资金支持的落地,有望加快重点工程实施进度和实物工作量形成,对城市更新推动和区域需求拉动值得关注,稳增长政策仍有加力的潜在空间。

天风证券表示,政府主导下的基建投资,仍然是完成经济增长目标的必然要求,随着积极财政政策基调的确定,在“专项债+财政赤字”加持下,2025年基建资金层面有望迎来较好改善,重点关注水利、铁路和航空等重大交通领域建设。