近日,华泰证券公告称,间接全资子公司华泰国际财务有限公司根据中期票据计划发行了四笔合计2.3亿美元的中期票据,并由全资子公司华泰国际提供担保。

这是中资券商为海外子公司融资提供担保的最新一例。今年以来,中资券商对海外子公司的资本支持力度显著提升,具体方式包括但不限于增资、为债券融资/银行信贷提供增信担保等。

受访人士向券商中国记者指出,这主要是受跨境投行、财富管理业务扩张需求驱动,其中场外衍生品业务因利润率高、提升ROE效果显著,成为资本补充的首要驱动力。

然而,券商海外子公司补充资本并不易。面对融资难融资贵问题,南开大学金融发展研究院院长田利辉认为,当前需监管政策、母公司统筹和子公司转型三管并举,破解跨境资本流动与业务协同梗阻,夯实中资券商国际化根基。

中资券商年内频频“输血”子公司

据惠誉评级亚太区非银行金融机构评级董事张榕容向记者介绍,当前中资券商海外补充资本的常见路径包括:直接股东增资;发行永续债/次级债工具;资本性贷款与股东支持安排。

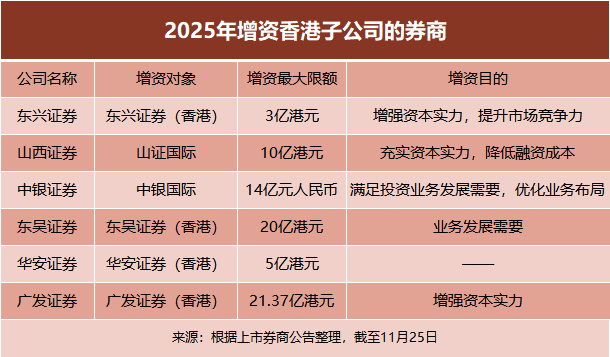

据券商中国记者梳理上市券商公告,年内东兴证券、山西证券、中银证券、东吴证券、华安证券、广发证券都(拟)对香港子公司进行增资,增资金额最高达21.37亿港元,至少也有3亿港元。

与此同时,年内十余家券商为海外子公司发行债券或银行贷款提供担保。其中,中信证券、华泰证券、国泰海通、中信建投等头部券商多次对海外子公司发行中期票据提供担保;广发证券、东方证券、中泰证券、申万宏源为海外子公司发行可交换债券/美元债提供担保;招商证券、东方证券、国金证券等券商为海外子公司的银行贷款/回购协议提供增信担保。

“这些旨在增强子公司资本实力、扩充业务容量并提升风险承受能力,表明券商对香港业务的重视程度在提升。”张榕容强调,香港监管部门对券商并未有资本适足率的约束,现阶段中资券商海外子公司增资更多是顺应业务扩张的需要。

前述部分券商也在公告中提及了增资/募资用途,补充资本金、降低融资成本正是高频关键词。如山西证券在10月31日公告称,拟对山证国际增资10亿港元,增资有利于山证国际扩大资本规模,提升抵御风险能力,增强国际化经营能力,为业务发展提供资金支持,提升金融科技水平,实现规模化发展,加快公司国际业务布局。

业务扩张驱动资本渴求

田利辉对券商中国记者分析称,券商海外子公司加速补充资本主要受跨境业务扩张与高资本消耗型业务增长驱动。其中,场外衍生品业务尤为关键,其高杠杆特性需充足资本覆盖风险敞口,跨境客户需求激增推动规模扩张。

田利辉表示,场外衍生品业务是国际一流投行的重要利润源。中资券商为服务跨境企业风险管理与资产配置需求,需通过资本金支持衍生品交易、对冲操作及做市服务。该业务的高附加值特性既能提升盈利能力,又能助力机构在海外市场建立竞争优势。

这一观点也在部分券商的公告中得到了印证。如5月,东方证券公告称,随着公司境外业务的不断拓展,场外衍生品类交易行为也逐步活跃和不断丰富。为增强公司境外子公司对外经营综合能力,子公司东方金控需提升为东证国际开展基于全球回购协议(GMRA)/国际衍生品框架协议(ISDA)的交易提供担保的总额。

张榕容将动因归结为企业端与个人财富管理两端的业务需求驱动。其中,受中资企业“出海”需求,以及A+H双地架构的大型企业、部分中概企业回流在港上市的趋势,带动香港投行业务机会增多;个人财富管理端,跨境资产配置需求日益增加,香港作为跨境理财的首选枢纽,中资券商具有天然优势。与此同时,南向资金在H股成交量中的占比持续上升,表明港股投资者结构发生变化,为中资券商的财富管理业务提供了稳定的增量基础。

除了一、二级市场的联动更深外,张榕容还指出,债券南向通扩大投资者范围、离岸回购业务放宽、跨境理财通与基金互认额度优化等举措,均为两地互联互通与产品端扩容提供制度性支撑,进一步推动券商跨境业务扩张。

跨境流动与融资难题待破

业务扩张需求驱动中资券商海外子公司加速补充资本金,但背后实则也反映出,资本实力欠缺制约了中资券商海外子公司的经营能力。

目前,证券行业总资产规模才与高盛一家国际投行实力相当。中国证券业协会在6月下旬发布的一期《传导》,曾就中资券商跨境业务发展存在的挑战进行探讨,其中明确指出,资本实力已成为制约券商改革创新、国际化发展以及进一步做优做强的主要瓶颈之一。

然而,中资券商海外子公司资本补充并不易。田利辉认为,当前存在三个核心桎梏:首先是中资券商跨境注资受限,单次额度低难满足需求。其次是境外融资困难,股权估值低、债券发行依赖母公司担保且流程复杂。此外,资金跨境结算机制不畅,流动性风险高。头部券商凭借资本优势可多渠道注资,而中型券商因资本薄弱、融资渠道窄,补充难度显著更大,部分被迫收缩业务。

前述《传导》也曾就此问题进行了深入剖析,其中提到,现行外汇管理制度对中资券商跨境类业务的支持和兼容性尚有提升空间。与境外主体进行外币结算是中资券商开展跨境类业务的必要条件,但是目前开立境外外币资金账户及跨境结算额度等政策不明确,导致中资券商跨境交易存在资金清算障碍。中资券商无法灵活进行本外币资金兑换,限制业务场景及发展潜力。

此外,《传导》提到,中资券商境外子公司通常通过举债满足对冲资金需求,但融资利率高,难以维持大的流动性储备池,存在流动性风险。

“当前需监管政策、集团统筹和子公司转型三管并举,破解跨境资本流动与业务协同梗阻,助力中资券商海外业务稳中求进。”田利辉认为,监管层面,优化跨境注资审批,提高额度上限,打通跨境资金结算通道;券商集团强化统筹,减少境外层级,整合风险与资产负债管理,探索绿色金融债等新兴融资工具;海外子公司应转型轻资本业务,如财富管理、跨境衍生品,深化与母公司资源联动,提升资本效率。