8月5日晚间,江苏紫金农村商业银行股份有限公司(以下简称“紫金银行”,601860.SH)发布系列公告,将于2025年8月21日召开2025年第一次临时股东大会,审议多项重要议案,包括取消监事会、修订公司章程及议事规则,并选举第五届董事会成员。

在紫金银行管理层换届,新团队不仅面临合规挑战,还将面临业务增长的双重考验。今年7月,紫金银行因多项违规被处罚,此外,该行的净利润增速从2022年5.61%到2024年0.30%,2025年一季度还出现增利不增收的情况。面对这些现状,市场也不免对新管理层抱有期望。

频收罚单

20元违法所得被罚240万元

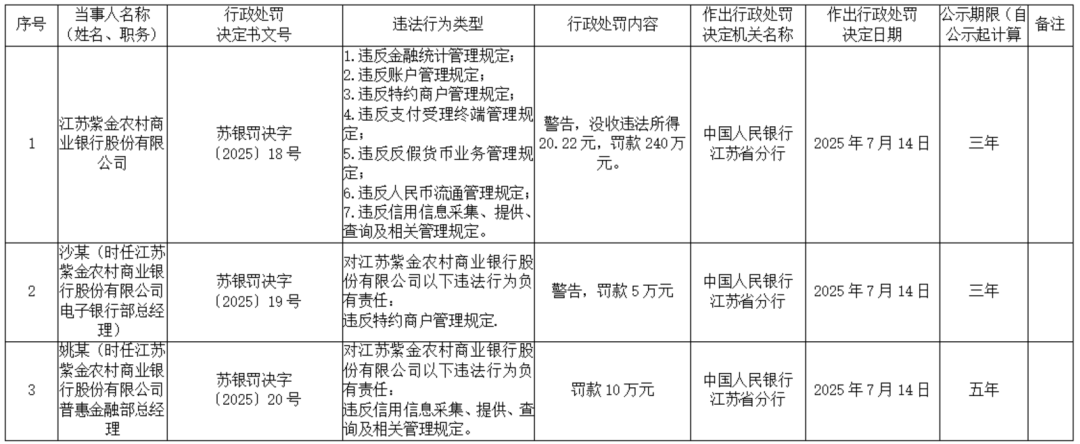

今年7月,中国人民银行江苏省分行披露行政处罚决定信息,因存在多项违法行为,江苏紫金农村商业银行被警告,并没收违法所得20.22元,罚款240万元。

经查,紫金银行存在以下违法行为:

违反金融统计管理规定;违反账户管理规定;违反特约商户管理规定;违反支付受理终端管理规定;违反反假货币业务管理规定;违反人民币流通管理规定;违反信用信息采集、提供、查询及相关管理规定。

时任紫金银行电子银行部总经理沙某对违反特约商户管理规定负有责任,被警告并罚款5万元;

时任紫金银行普惠金融部总经理姚某对违反信用信息采集、提供、查询及相关管理规定负有责任,被罚款10万元。

图片来源:关于紫金银行行政处罚决定信息

事实上,紫金银行频繁收到罚单。今年1月,因“以本行贷款资金开立存单,发放质押贷款,虚增存款”的违法行为,紫金银行扬州分行被国家金融监督管理总局扬州监管分局罚款50万元。

时间往前追溯,2023年1月,紫金银行还因为反洗钱环节合规问题,被人民银行南京分行以“未按规定履行客户身份识别义务”为由罚款99.6万元。

2022年年初,紫金银行镇江分行因个人经营性贷款“三查”不尽责,被镇江监管分局罚款40万元。

2019年8月,紫金银行因违反《人民币银行结算账户管理办法》《中华人民共和国票据法》和《电子商业汇票业务管理办法》等相关规定,中国人民银行南京分行对其警告并罚款188.8万元。

2019年10月,紫金银行连收3张罚单。紫金银行城中支行存在不正当手段吸收存款,被中国银保监会江苏监管局罚款60万元;紫金银行城中支行武某对该支行采用不正当手段吸收存款的行为负有领导责任,被江苏监管局警告并罚款5万元;此外,紫金银行科技支行因贷后管理不到位,严重违反审慎经营原则,被江苏监管局罚款30万元。

从处罚情况来看,其违规行为涉及金融统计、账户管理、支付终端、征信管理等基础核心业务环节,暴露出银行内控体系缺位、流程管控失灵,对违规操作未能及时识别并阻断。

业绩增速乏力,资产质量隐忧凸显

紫金银行成立于2011年3月,注册资本36.61亿元,2019年1月登陆A股主板市场,成为全国首家A股上市省会城市农商行,全国第6家A股上市农商行,江苏省第8家A股上市银行。

这家由原南京市区、江宁区、浦口区、六合区的4家信用联社合并而来的法人银行,紫金银行的主营业务是为企业、事业单位和政府机构等客户提供广泛的公司银行产品和服务。公司的主要产品是发放贷款、债券、银行卡业务、外汇、代理服务。

紫金银行2024年实现营业收入44.63亿元,同比增长0.98%;归属净利润16.24亿元,同比增长0.30%。其总资产为2699.44亿元,较2019年上市之初的1931.65亿元增长近40%;净利润增速却从2019年的13.03%滑落至2024年的0.30%,创上市以来新低,尤其是过去两年处于持续下降的态势。

数据显示,2019~2024年,紫金银行的归母净利润增速分别为13.03%、1.72%、5.11%、5.61%、1.16%、0.30%。

紫金银行2025年一季报显示,公司主营收入11.41亿元,同比下降4.82%;归母净利润4.22亿元,同比增长4.04%;扣非净利润4.24亿元,同比增长4.58%。截至一季度末,资产负债率为92.86%,投资收益为2.76亿元。值得注意的是,此次“营收降、净利增”为紫金银行近四年来首次季度营收下滑。

具体业务来看,2025年一季度,紫金银行的利息净收入同比减少1.47亿元,手续费及佣金净收入同比增加0.08亿元,投资净收益同比增加0.92亿元;另外,管理费用同比减少0.16亿元,信用减值损失同比减少0.54亿元。

紫金银行2024年净息差为1.42%,2025年一季度降至1.23%,2023年净利差1.41%,2025年一季度降至1.06%,受此影响,2024年利息净收入同比下降7.23%,2025年一季度降幅扩大到15.1%;直接影响了银行的收益。

作为一家农商行,紫金银行的业务结构相对传统,贷款在总资产中占比较高。2024年紫金银行的存款余额为2099.65亿元,贷款余额为1888.52亿元,增幅均超6%。

截至2025年一季度末,紫金银行贷款总额达1911.66亿元,占总资产的68.21%。而同城的南京银行作为一家城商行、贷款在总资产中占比仅为48.68%。在紫金银行庞大的贷款业务中,零售普惠业务规模可观,仅个人贷款就有412.55亿元。

与对公业务相比,零售普惠业务的特点是单笔金额小、客户数量多、信息更隐私。这使得业务操作更为繁杂,合规要求也更高。每一笔个人贷款的发放,都需要严格审查客户信息的真实性、合规性,确保信用信息采集合法合规,账户管理安全有序。

而紫金银行此次罚单显示,其在这些方面显然做得不够到位。大量的零售普惠业务若不能在合规框架内运行,一旦风险爆发将对银行的资产质量和财务状况造成严重冲击。

值得注意的是,截至一季度末,紫金银行的关注类贷款金额达29亿元,占比1.52%;2024年末,该行关注类贷款金额为26.67亿元,占比1.41%。短短一个季度,关注类贷款规模增长约2.33亿元,占比上升0.11个百分点。

2024年末,紫金银行不良贷款率为1.24%,拨备覆盖率为201.44%。2025年一季度末,不良贷款率与去年末持平,仍为1.24%,拨备覆盖率则上升至202.52%。三项指标均输于南京银行。

作为衡量银行资本实力与风险抵御能力的核心指标,2025年一季度末,紫金银行核心一级资本充足率为10.50%,一级资本充足率为10.50%,资本充足率为12.69%;而2024年年末,这三项指标分别为10.78%、10.78%和13.00%,均出现下滑。

高管任职破监管红线

合规管控存漏洞

银行作为经营风险的特殊机构,高管管理与合规管控的关联尤为紧密。依据监管要求,银行关键人员需严格执行业务回避与任职回避双重管理制度,重要岗位员工的轮岗期限原则上不得超过7年。

但从紫金银行部分高管的任职情况来看,其显然未达到这一监管标准。该行副行长王清国、徐燕自2017年12月上任至今,任职已超7年的最高年限;董事会秘书吴飞的任职时间更长,自2014年8月履职至今已逾10年,远超规定期限。

尽管长期任职可能带来经验积累的优势,但也容易催生固化的工作模式与盘根错节的人际关系网络,进而增加暗箱操作的风险。在合规管理体系中,定期轮岗与回避制度是防范内部风险的关键防线,其核心价值正在于通过岗位流动打破利益固化的土壤。

2024年度显示,该公司董事长、法定代表人、董事邵辉的薪酬为19.53万元;行长史文雄的薪酬为146.0万元;副董事长、执行董事朱鸣的薪酬为115.3万元;副行长徐燕的薪酬为99.77万元;副行长王清国的薪酬为103.5万元;副行长许国玉的薪酬为85.71万元;副行长杭浩军的薪酬为101.2万元;副行长徐伟的薪酬为24.83万元;董事侯军的薪酬为9.60万元;董事会秘书吴飞的薪酬为70.75万元;独立董事程乃胜、岑赫、刘志友的薪酬均为18.00万元,独立董事张龙耀的薪酬为10.50万元;风险总监、财务总监胡建未披露;监事长、职工监事陈亚的薪酬为103.7万元;股东监事刘瑾的薪酬为10.00万元,股东监事刘大林的薪酬为10.00万元;职工监事黄爱军的薪酬为92.62万元,职工监事熊伟的薪酬为70.06万元;外部监事闫海峰、周昕明、严华麟的薪酬均为18.00万元。

紫金银行的管理层变动频繁,自上市以来更换了4位董事长。2019年,紫金银行原副董事长黄维平因个人原因被相关部门要求配合调查,之后不久正式离任;2020年,因张小军到龄卸任,董事长一职由汤宇接任。2021年11月,紫金银行连发布公告,汤宇不再担任董事长,改由赵远宽接任,此时,距2022年1月29日公司公告汤宇的董事长任职资格获得监管核准还不足一年。2025年3月,紫金银行聘任邵辉为公司董事长。

上市以来,紫金银行更换了三位监事长,依次分别是陶正国、周石华、陈亚。

目前,董事会大换血。2025年8月5日,在邵辉主持下,紫金银行召开了第四届董事会第二十六次会议(临时会议)。会议提名了第五届董事会董事候选人,分别是邵辉、阙正和、孙隽、申林、杨玉虹、侯军、刘志友、周芬、程乃胜、岑赫、张龙耀,其中前六位是董事,后五位是独立董事。新提名的董事是阙正和、杨玉虹,退出的原董事是朱鸣、薛炳海。

紫金银行此次收到的罚单,不仅是对其零售普惠业务的严肃警示,更是对整体经营管理体系的深刻敲打。在金融监管持续强化的当下,银行必须深刻反思现有制度漏洞,切实加强内部合规管理力度,全面提升员工合规意识,系统优化业务操作流程,健全完善风险防控体系。唯有如此,才能在日趋激烈的市场竞争中行稳致远。