近期,多家黄金行业上市公司披露2025年上半年业绩预告,纷纷报喜——受金价持续高位影响,黄金行业上市公司业绩出现较为明显增长。

其中,紫金矿业预计上半年净利润同比增长约54%,创上市以来最佳上半年度业绩;

中金黄金预计2025年上半年归属于母公司所有者的净利润为26.14亿元至28.75亿元,同比增长50%至65%;

西部黄金预计2025年上半年归属于母公司所有者的净利润为1.3亿元到1.6亿元,同比增长96.35%至141.66%。

黄金股,业绩大幅预增。一方面,金价高位震荡;另一方面,避险需求成金价推手。

避险需求成金价推手

黄金投资潜力被看好

2024~2025年,全球地缘政治冲突不断。

俄乌冲突历经三年多仍在持续,局势愈发复杂;

巴以冲突自2023年10月爆发后恶化,冲突外溢引发黎巴嫩真主党、也门胡塞武装与以色列冲突,以伊敌对行动也升级;

2024年9月黎以冲突因“寻呼机爆炸”事件升级;朝鲜半岛局势紧张,军事对峙持续;

2024年底叙利亚反政府武装攻入大马士革致政权变动,以色列、土耳其等多方介入;

2025年印巴因克什米尔枪击、水源问题冲突再现,以伊冲突爆发,以色列空袭伊朗相关目标;

此外,2025年中美关税战也有新动态,特朗普上台后双方关税多次调整。种种冲突下,市场避险情绪升温。

东吴期货预计,贸易政策及地缘政治等因素将支撑黄金长期维持震荡上行趋势。

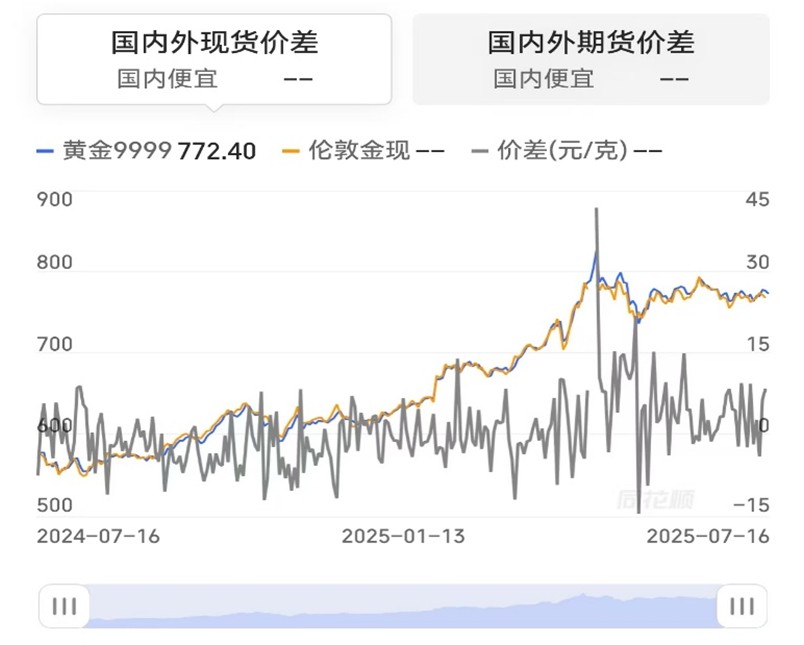

7月17日,现货黄金交投于3348.88美元/盎司附近。当日,上海金最新价为772.90元/克,较国际金价(771.24元/克),高1.66元/克。沪金最新价为776.60元/克,较国际金价(771.24元/克),高5.36元/克。

图片来源:同花顺

中国银河认为,在当前宏观与地缘政治风险下,全球黄金ETF基金及央行有望持续净购入黄金,推升金价。历史数据显示,全球黄金ETF基金与央行仍有较大增持空间。

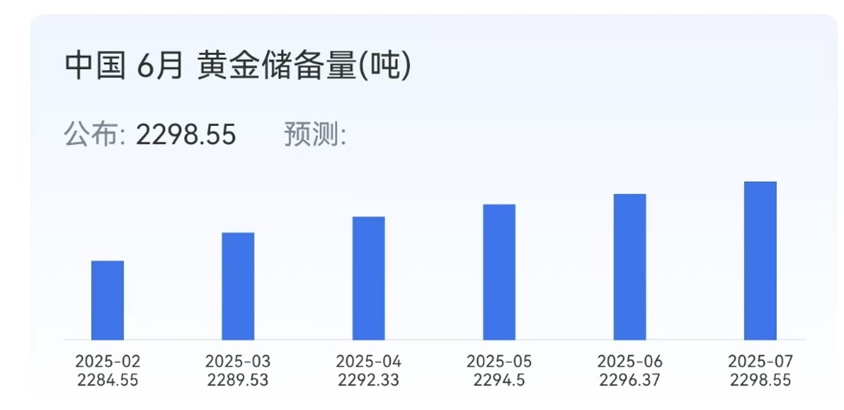

近年来,我国黄金储备量持续攀升。数据显示,2025年6月末,中国人民银行黄金储备7390万盎司(约2298吨),环比再增7万盎司,实现连续8个月净增持。

2022~2024年三年间,中国官方黄金储备由1948吨升至2262吨,累计净增约314吨。

图片来源:同花顺

目前中国黄金储备占外汇储备比重约 6.7%,仍低于全球平均 15% 左右的水平,央行仍有结构性增配空间。

世界黄金协会、瑞银等机构预计 2025 年全球央行购金量仍将维持 1 000 吨左右,中国央行被视为持续净买入的主力之一。

白银异军突起

涨幅反超黄金创13年新高

7月14日,伦敦银现价格攀升,突破39美元/盎司,最高达到39.116美元/盎司,创2012年以来最高水平。

今年以来,伦敦银现价格涨幅超31.20%,伦敦金现涨幅为27.38%,这也是时隔两年白银价格涨幅再次显著超越黄金。

7月17日,上海银最新价为9141元/千克,较国际银价(8760元/千克),高381元/千克。沪银最新价为9176元/千克,较国际银价(8760元/千克),高416元/千克。

“2025年以来,白银价格涨幅显著超越黄金,主要原因在于供应扰动加剧、工业需求预期提振以及海外政策不确定性因素。”上海钢联稀贵金属资讯部贵金属分析师黄廷对此表示。

全球矿产银供应缺乏弹性,价格上涨对产量提振作用难以在短期体现。阿根廷矿业商会预测2025年白银产量将下降9.3%-14.3%,叠加美国进口关税政策加剧供应链扰动,一季度伦敦白银隐含年化租赁利率一度跳升至4.5%,远高于历史均值。

在需求端,黄廷指出,全球能源转型加速,白银作为光伏导电银浆的关键材料,需求持续增长。2025年7月,中央再提“反内卷”,光伏板块异动,进一步提振工业需求预期。

白银供需连续数年呈现短缺,虽然根据世界白银协会预测,2025年缺口将有所缩小,但对于隐性库存的持续消耗可能成为导致价格短期爆发的因素之一。

中资矿企加速出海

海外并购版图再扩张

今年以来,中资矿企的海外并购地图持续扩张,两大巨头布局尤为抢眼。

今年6月,洛阳钼业以5.81亿加元(折合人民币30.76亿元)完成了对加拿大上市公司Lumina黄金全部股权的收购,并将其核心标的厄瓜多尔凯歌豪斯金矿项目收入囊中。

基于2023年的预可研报告,该矿保有资源量13.76亿吨,金平均品位0.46克/吨,内蕴黄金金属638吨;储量6.59亿吨,金平均品位0.55克/吨,内蕴黄金金属359吨。该矿预计寿命为26年。

今年4月,紫金矿业完成对在产矿山加纳阿基姆金矿项目100%权益的交割,年均产金5.8吨;5月,其并购藏格矿业实现交割,首次揽入A股矿业上市公司控制权,培厚铜、锂资源储备,新增战略性矿产钾资源,实现对巨龙铜矿的绝对控股。

紫金矿业正在将境外黄金矿山资产重组,并申请将旗下紫金黄金国际分拆至香港上市。公司此前披露的预案显示,紫金矿业拟分拆至港股上市的资产将由八座位于南美、中亚、非洲和大洋洲的大型黄金矿山组成。上述八座海外金矿的合计资源量为1799.79吨,合计储量为696.83吨,2024年合计产量为46.22吨。截至2024年底,紫金矿业整体金矿的合计资源量为3973吨,合计储量为1487吨,2024年合计产量为73吨。

矿企扩产提速。进入三季度,上市矿企加速推进重点项目投产。

比如,紫金矿业在黄金板块提升多金矿采矿效率与采选能力,参股的山东海域金矿完成带水试车;铜板块西藏巨龙铜矿二期年底投产,卡莫阿铜矿冶炼厂9月点火。

洛阳钼业聚焦现有矿区挖潜,通过提效、改进工艺等提升产品回收率。

招金矿业的海域金矿(世界级高品位,保有资源量超500吨)预计2025年投产,达产后年产黄金15~20吨。

两大潜在利空隐现

金价上行仍存变数

但需要注意的是,两大利空因素。一是美联储降息放缓;二是地缘局势缓和。

随着特朗普对各国关税的征收与谈判,市场未知性较高。但多日以来关税的摇摆让此影响边际弱化,并且未来在贸易谈判不断增加的情况下,缓和或成为最终的走向,这或在未来成为金价的最大利空影响因素。

同时在特朗普关税政策不确定性延续的背景下,滞胀风险仍未完全解除,美联储在政策操作上持续展现出审慎立场。美联储降息路径仍存不确定性,金融属性扰动持续。

需要注意的是,国际金价已经在3300~3500区间震荡约3个月了。

对于下半年金属价格,机构认为支撑因素仍存:黄金受益于全球央行增持、地缘政治风险及美联储可能降息;铜等基本金属受益于新能源产业,供需偏紧。

但需警惕美联储政策反复、海外项目运营风险,业内人士建议矿企提升效率、控制成本以保持竞争力。(《理财周刊-财事汇》出品)