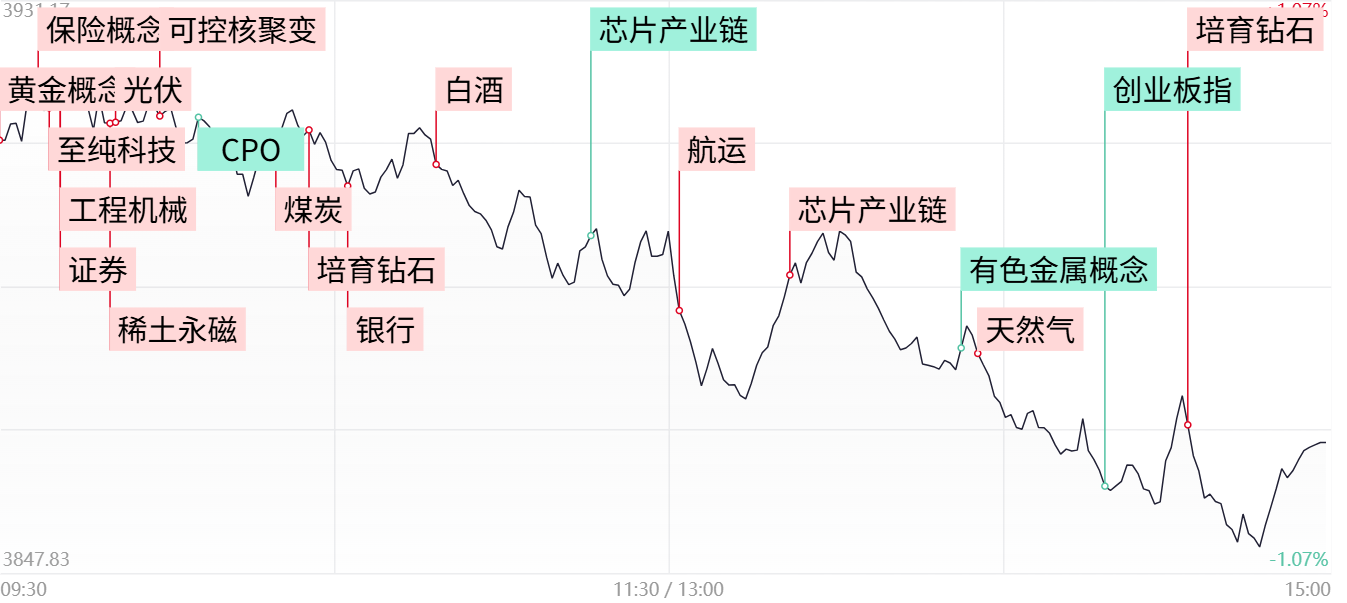

财联社10月14日讯,市场全天震荡调整,创业板指、科创50指数盘中双双跌超4%。沪深两市成交额2.58万亿,较上一个交易日放量2215亿。盘面上,市场热点较为杂乱,超硬材料概念股全天领涨,黄河旋风涨停。港口航运板块逆势上涨,南京港2连板。银行板块持续拉升,重庆银行涨超6%。下跌方面,半导体板块集体下跌,闻泰科技一字跌停,燕东微、芯源微跌超10%。有色金属板块冲高回落,兴业银锡触及跌停。截至收盘,沪指跌0.62%,深成指跌2.54%,创业板指跌3.99%。

板块方面

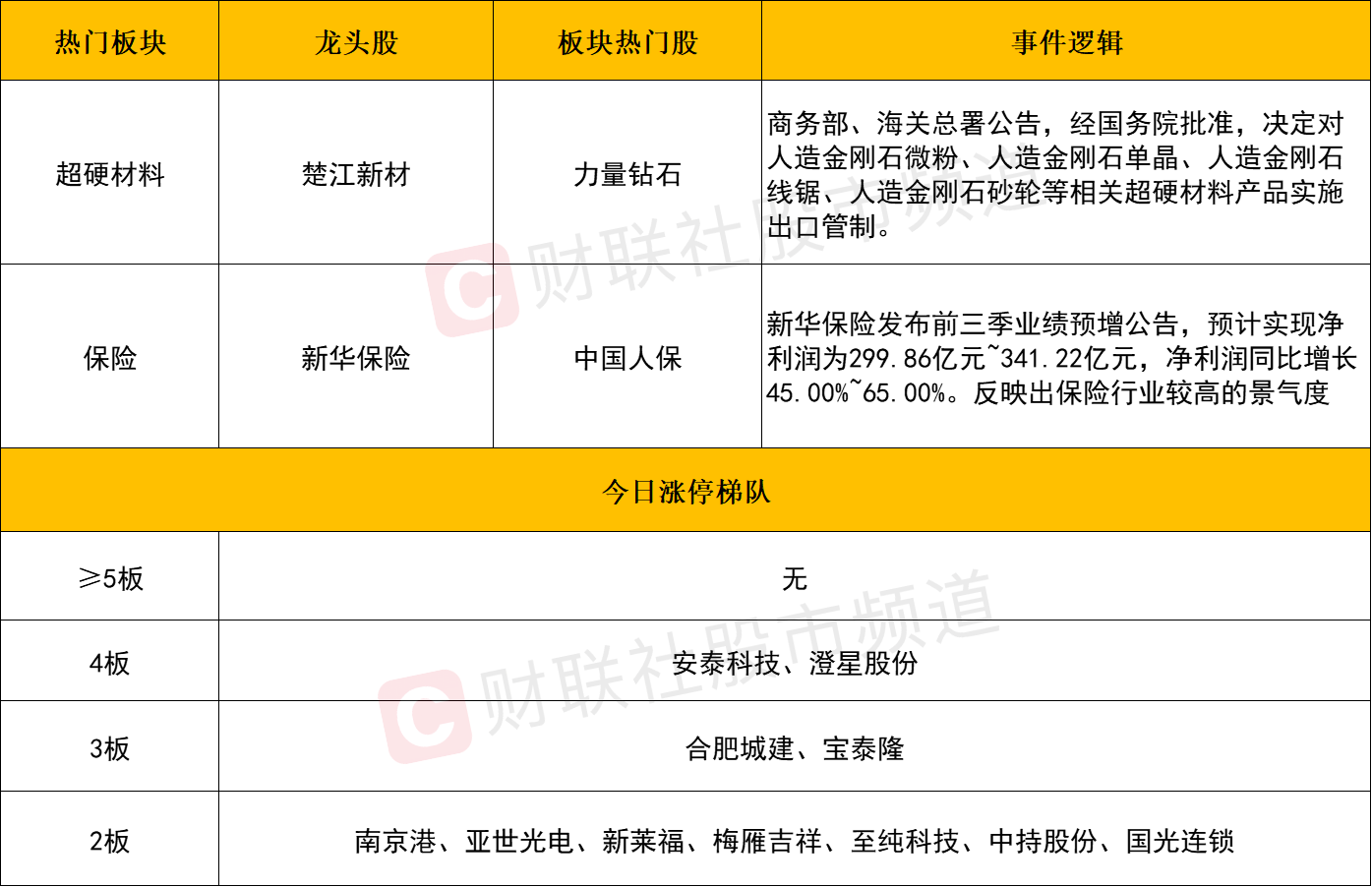

板块上,银行、保险等大金融方向逆势活跃,重庆银行、渝农商行、新华保险涨超5%,中国人保、江苏银行、厦门银行、沪农商行跟涨。

中国银河证券认为,不确定性加剧全球资产价格波动,催生防御性配置需求,带来银行配置机遇;银行板块分红稳定,且经过一段时期回调后股息率性价比回升,其红利价值有望吸引避险资金流入。

从市场角度来看,随着高位题材相继陷入调整,市场风险偏好显著降低,以银行、保险等具有避险属性的板块获得市场的更多关注,预计在指数震荡调整的过程中该方向仍将反复活跃。

超硬材料、培育钻石同样涨幅居前,楚江新材、黄河旋风涨停,力量钻石、惠丰钻石、四方达涨超10%。

消息面上,商务部、海关总署公告,经国务院批准,决定对人造金刚石微粉、人造金刚石单晶、人造金刚石线锯、人造金刚石砂轮等相关超硬材料产品实施出口管制。

该题材在上周五经历放量分歧后依旧能够获得资金有效承接,并上演反包修复的戏码,后续或仍具进一步冲高之可能。不过该题材的板块容量有限,还是以市场整理过程中的轮动支线看待,预计赚钱效应多只集中在前排的核心标的之中。

白酒板块同样展开反弹,酒鬼酒、舍得酒业涨超6%,金徽酒、泸州老窖、伊力特、古井贡酒等跟涨。

消息面上,第113届全国糖酒会将于今年10月16日至18日在南京举办。国海证券在研报中表示,行业基本面最差阶段已过,预计今年三季度及全年白酒上市公司报表延续出清节奏。另外,白酒板块在此前的行情中,始终偏于弱势,相较于高高在上的科技以及资源类周期股位阶优势较为明显,故在市场热点高低切的情况下,获得资金修复反弹,其延续性仍有待进一步观察。

个股方面

个股层面,今日市场的亏钱效应显著提升。两市炸板率超50%,前期热门方向全线走低,其中半导体芯片概念领跌,闻泰科技、通富微电跌停,华海清科、华虹公司、芯原股份、长川科技跌超9%。另一方面,AI算力硬件股同样跌幅居前,思泉新材、新易盛、中际旭创、深南电路、鹏鼎控股等人气标的遭遇重挫。有色方向同样分化调整,金力永磁、寒锐钴业、华友钴业、中矿资源跌超7%。上述热门赛道对于后市的强弱起到了重要的风向标意义,仍需尽快止跌企稳,带动市场修复反弹。

而随着热点的高低切,低价股方向获得了更多资金的重视,今日涨停股中近一半个股股价不足10元,其中山子高科走出17天10板,宝泰隆3连板,海鸥住工4天3板,梅雁吉祥2连板。在后续短线题材博弈中,可视为重要的叠加属性。

后市分析

今日市场全天震荡调整,三大指数集体下挫,其中创业板指较弱,跌幅接近4%,以一根放量长阴有效跌破30日均线。若后市无法快速修复,在中期震荡走高的上涨结构遭到破坏的情况下,预计整理时间或将进一步拉长。沪指来看,虽然在金融股的支撑下走势相对顽强,但最终依旧放量收跌,日KD指标再度死叉向下,短线不排除进一步向下探低的可能,对于后市而言,仍先以3780~3920这一区间震荡的结构看待为宜。而从盘面维度来看,随着半导体芯片、AI产业链、有色等前期热门赛道全线退潮,市场的风险偏好全线降低,在此期间,低位板块可能会涌现出一些过渡性题材,但延续性或难保障。故应对上需保持谨慎,耐心等待前期热门板块的风险充分释放,市场出现止跌企稳信号时再行择机介入或更为稳妥。

市场要闻聚焦

1、中汽协:1—9月份汽车销售2436.3万辆同比增长12.9%

从中国汽车工业协会获悉,今年前9个月,我国汽车工业多项经济指标实现两位数增长。最新数据显示,1—9月份,汽车产销量分别完成2433.3万辆和2436.3万辆,同比分别增长13.3%和12.9%。其中,新能源汽车产销量均超过1100万辆,同比增长均超过30%,新能源汽车新车销量达到汽车新车总销量的46.1%。在出口方面,1—9月,汽车出口495万辆,同比增长14.8%。其中,新能源汽车出口表现抢眼,出口175.8万辆,同比增长89.4%。中国汽车流通协会相关负责人表示,从消费终端来看,今年前9个月,新能源车零售保持了24.4%的高速增长,9月份的零售渗透率已经达到了57.8%。

2、上海第三季度房地产大宗投资总成交金额达149.7亿元环比上涨78.1%

据仲量联行今日披露的数据,2025年第三季度,上海房地产大宗投资市场整体呈回暖态势,共达成17宗资产交易,总成交金额达149.7亿元,环比大幅度上涨78.1%。本季度单体项目平均成交金额为8.81亿元,较2024年5.6亿元的均值及2025年上半年4.2亿元的水平显著提升。本季度上海共录得4宗成交金额高于10亿元的成交记录,成交金额超过5亿元的交易占总宗数比例为47%。从资金来源(按成交宗数)来看,来自长三角及其它地区资本占比,分别为59%、41%;其中,来自上海、江苏、浙江的资本占比,分别为29%、18%及12%。