信用卡不良贷款激增,贷后管理成本上升,银行不得不通过诉讼“催收”,并垫付费用。但若最终判决执行困难,这部分成本可能难以收回,形成银行的额外损失。

有银行决定,不再为诉讼买单了。

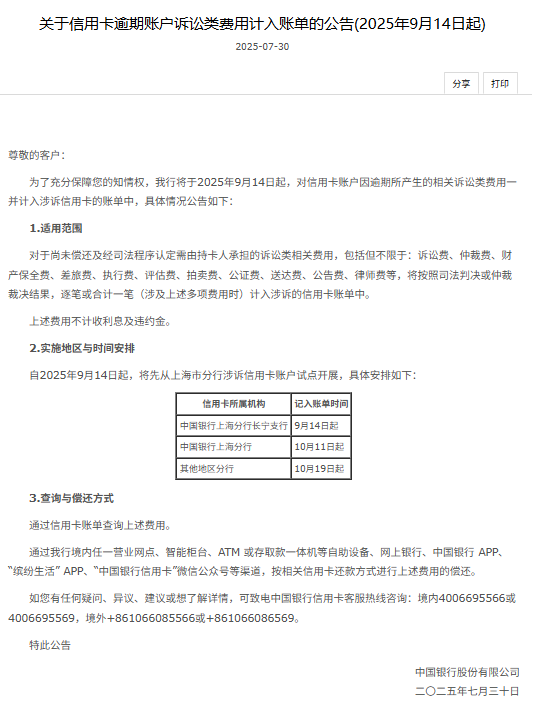

中国银行日前公告:将于9月14日起,对信用卡账户因逾期所产生的相关诉讼类费用一并计入涉诉信用卡的账单中。这也是业内首家推行信用卡逾期诉讼类费用计入账单的银行。

根据公告,适用范围为“尚未偿还及经司法程序认定需由持卡人承担的诉讼类相关费用,包括但不限于:诉讼费、仲裁费、财产保全费、差旅费、执行费、评估费、拍卖费、公证费、送达费、公告费、律师费等,将按照司法判决或仲裁裁决结果,逐笔或合计一笔(涉及上述多项费用时)计入涉诉的信用卡账单中。”

但上述费用不计收利息及违约金。

该措施于9月14日起实施,将先从中国银行上海市分行涉诉信用卡账户试点开展。

为什么?

——中国银行公告所图为何?

博通咨询金融行业资深分析师王蓬博认为,此举可能还是从降低成本方面考虑,其根本点在于希望借此强化信用卡逾期风险管理,提升催收效率,并且减少因为信用卡逾期诉讼带来的律师费、诉讼费、保全费等成本。

事实上,信用卡逾期导致的坏账问题一直是银行资产质量管控的重点。当持卡人长期逾期且催收无效时,银行通常需要通过诉讼途径追偿。若最终判决执行困难,这部分成本可能难以收回,形成银行的额外损失。

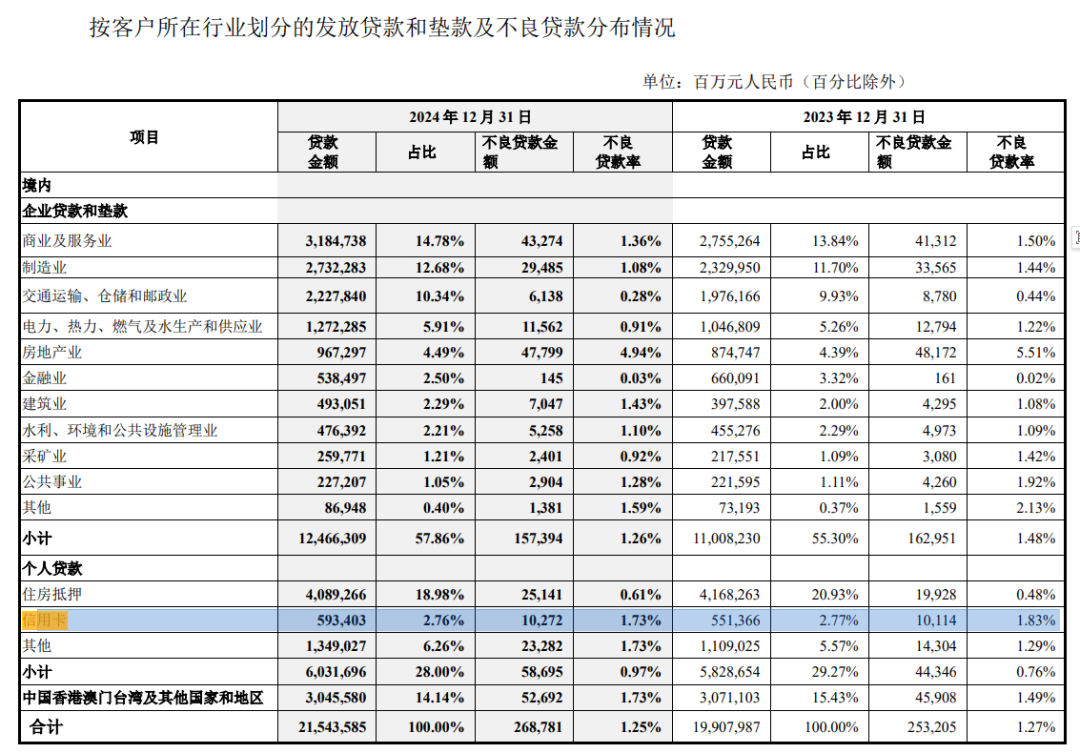

中国银行2024年年报显示,截至2024年末,该行信用卡贷款金额为5934.03亿元,占比2.76%;不良贷款金额为102.72亿元,不良贷款率为1.73%。

截自:中国银行2024年年报

2024年末,中国银行信用卡累计发卡量为14794.04万张,信用卡贷款余额5934.03亿元,同比分别增长2.66% 和7.62%。2024年,信用卡消费额12864.70亿元,信用卡分期交易额3466.80亿元。

截自:中国银行2024年年报

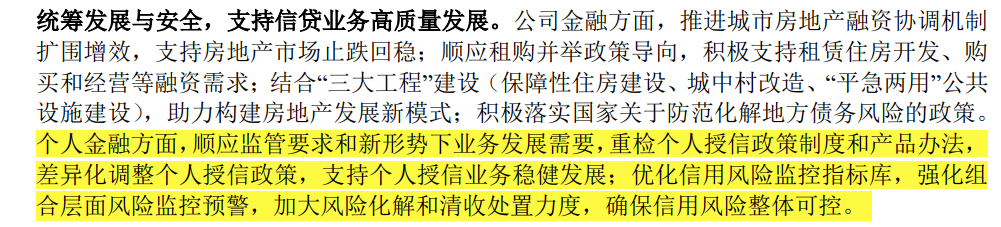

在个人金融业务方面,该行也明确提出,要“加大风险化解和清收处置力度”。

截自:中国银行2024年年报

凭什么?

——诉讼相关费用计入逾期信用卡账单是否合理?

信用卡催收难,并非中国银行的独家难题。

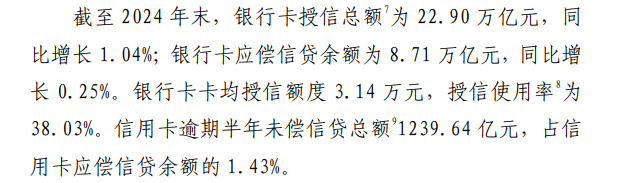

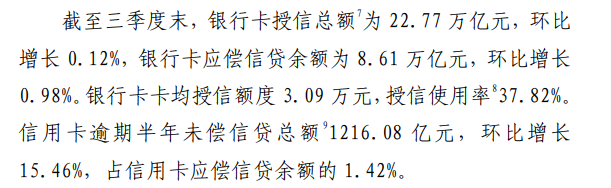

据人民银行发布的“2024年支付体系运行总体情况”:截至2024年末,银行卡授信总额为22.90万亿元,同比增长1.04%;银行卡应偿信贷余额为8.71万亿元,同比增长0.25%。银行卡卡均授信额度3.14 万元,授信使用率为38.03%。信用卡逾期半年未偿信贷总额1239.64 亿元,较三季度末的1216.08亿元上升了1.94%,占信用卡应偿信贷余额的1.43%。

2024年支付体系运行总体情况

而截至2024年第三季度末,信用卡逾期未偿信贷总额的环比增幅高达15.46%。

2024年第三季度支付体系运行总体情况

但是对于“相关诉讼类费用一并计入涉诉信用卡的账单”的做法,法律界人士却有不同看法。

有受访法律界人士表示,自《商业银行信用卡业务监督管理办法》2011年生效以来,信用卡管理相关规定中,目前没有禁止维权成本纳入账单的规定。但是公告中涉及的维权成本却面临不同的情况。

例如,对于律师费,法院判决后是需要债务人承担的,确实可以主张。但是对于诉讼费,银行在胜诉以后法院是会退费的,再由法院向债务人收取,因此提前纳入信用卡账单是不合理的。

也有专业人士表示,信用卡逾期借款和诉讼费用虽然都是钱,但是,产生债责关系的原因并不相同。信用卡账单原本指向的是因借款产生的本金、利息等债务,现在将诉讼费用等纳入进来,相当于将借贷关系产生的债务扩大到其他债务类型,从法律关系的角度来看可能也不合理。

此外,诉讼费用、仲裁费用、财产保全费、执行费、评估费、拍卖费、公证费、送达费、公告费、律师费等诸多费用,具体应由哪一方承担、各方各自承担多少,都是当下并不确定的,最终如何承担需要法院或仲裁机构来确定。

怎么办?

——公告约束力及效果如何?

多位受访人士表示,中国银行披露相关公告,更多是保障了用户的知情权,公告的法律效力及其执行效果仍有待考量,是否涉及用卡人权利义务的调整也没有先例可循。

王蓬博表示,“涉诉费用不计收利息及违约金”也可以认为是中国银行制定政策上的克制,避免对持卡人造成二次惩罚,在一定程度上兼顾了消费者权益,有助于在风险控制与客户关系之间取得平衡。

“在落地过程中,该试点方案可能面临法律争议与合规挑战。”王蓬博建议,其他银行可以适当观望一段时间,看看中国银行怎么具体处理该方案。