21世纪经济报道记者崔文静实习生张长荣北京报道

券商行业迎来“大地震”!

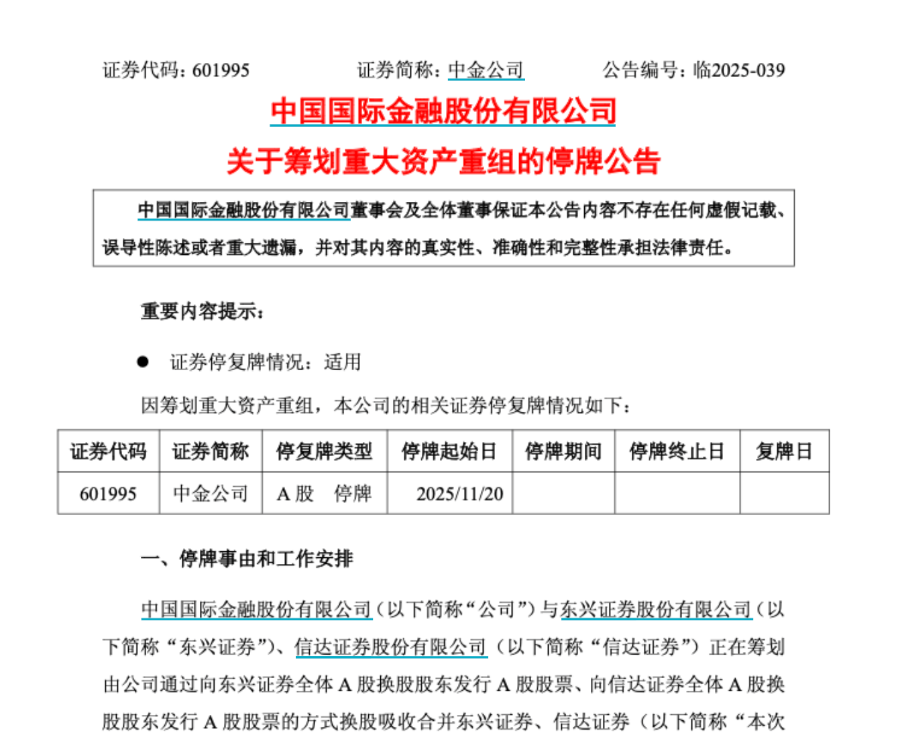

市场关注已久的中金公司合并消息终于落地,但此番合并对象并非此前市场猜测的银河证券,而是东兴证券与信达证券。

11月19日晚,三家券商同步发布《关于筹划重大资产重组的停牌公告》,揭晓了这宗由中金公司通过换股方式吸收合并后两者的重磅方案。

三家公司自11月20日起集体停牌,预计时间不超过25个交易日。

这桩并购不仅是近期券商合并潮中最新且最引人注目的一例,更将直接引发行业座次的重磅洗牌。

21世纪经济报道记者根据Wind数据梳理发现,合并后的新公司营业收入有望超越华泰证券,跃居行业第三,总资产规模也将坐上第三把交椅,仅次于中信证券与国泰海通。这意味着,头部券商的竞争格局正被重塑。

更为深远的是,此举被部分业内人士视为“汇金系”券商整合落下的第一子,背后蕴含着清晰的资源整合与战略互补逻辑。

通过合并,中金公司将迅速吸纳东兴证券、信达证券遍布全国的近200家分支机构,极大弥补自身零售网络的短板,实现高净值客户与广大零售客户资源的立体化融通。同时,中金公司也有望借此获得在不良资产处置等领域的独特优势。

此次“三合一”并购并非孤立事件。纵观市场,从国泰君安与海通证券的强强联合,到国联证券收购民生证券、浙商证券入主国都证券等多起案例,一场由政策引导、旨在优化资源配置、培育一流投行的行业大整合已全面铺开。中国证券业,正迎来一个格局焕然一新的时代。

冲击行业前三:一场“三合一”引发的格局重塑

根据中金公司、东兴证券、信达证券11月19日晚间公告,此次合并由中金公司牵头,通过向东兴证券全体A股换股股东发行A股股票、向信达证券全体A股换股股东发行A股股票的方式,换股吸收合并东兴证券与信达证券。

11月20日起,三家券商将正式停牌,预计停牌时间不超过25个交易日。

实现业务高效协同是券商合并的一大目标。三家券商合并,有望带来哪些业务助力?

记者了解到,对于中金公司而言,其最大助力在于迅速填补营业部短板。

截至2024年末,东兴证券拥有92家分支机构,深耕福建市场;信达证券设有104家分支机构,重点布局辽宁区域。合并后,三家券商营业部合计数量将位居行业第三,极大提升零售业务覆盖能力。

在此基础上,中金公司的高净值客户和机构客户可以借助东兴证券、信达证券的分支网络获得更便捷的服务;而后两者的广大零售客户,则能享受中金公司顶尖的财富管理产品和跨境金融服务。这种客户资源的立体化整合,将创造显著的交叉销售机会。

此次“三合一”大并购的另一大助力在于,借助东兴证券、信达证券股东在不良资产处置领域的专业能力,合并后的中金公司有望深化债务重组、风险化解等新型投行业务,开拓独特的市场空间。

三家券商合并后,体量将达何种程度?

根据Wind数据,以2025年三季报相关数据计算,营业收入方面,中金公司现为207.61亿元,叠加东兴证券、信达证券后达到273.9亿元,将超过目前的第三名华泰证券(271.29亿元),仅次于中信证券与国泰海通。

从总资产来看,中金公司、东兴证券、信达证券相加共计10095.83亿元,规模位于中信证券、国泰海通、华泰证券之后,且与第三名华泰证券的10258.49亿元颇为接近。

净利润方面则相对逊色,中金公司合并前为65.65亿元,三家券商合并后达到95.46亿元,排在第六位,除国泰海通、中信证券以外,亦不及华泰证券(127.21亿元)、广发证券(118.78亿元)、银河证券(109.68亿元)。

这意味着,中金公司合并东兴证券、信达证券以后,不会撼动中信证券、国泰海通的前二地位,但很可能使其他头部券商排名下降。

值得注意的是,在国泰海通合并以前,华泰证券曾多次位列券业第二。如今由中金公司牵头的“三合一”并购完成后,华泰证券排名或将再度下降。

汇金落子:一盘整合大棋背后的布局与悬念

中金公司此次合并的对象并非市场此前猜测已久的银河证券,而是东兴证券与信达证券。这一安排虽看似意外,实则是另一盘券商整合大棋中的重要落子。

早在2025年6月,证监会核准中央汇金成为东兴证券、信达证券、长城国瑞证券三大AMC券商实际控制人时,就有受访人士向21世纪经济报道记者表示,三大AMC券商之间彼此合并难以产生业务协同,三家或两两合并的可能性不大;相反,它们被中央汇金旗下其他大型券商收购的可能性更高。

如今,中金公司通过换股方式吸收合并东兴证券与信达证券,正是对前述分析的印证。

具体来看,三大AMC券商虽同时并入中央汇金旗下,但中金公司此次只合并了东兴证券与信达证券,未将长城国瑞证券纳入,原因何在?

地域因素或是关键。中金公司、东兴证券、信达证券均位于北京,而长城国瑞证券的总部却在福建厦门。相较于同一省市的券商合并,跨区域整合难度明显更大。

从合并后可能产生的协同效应来看,长城国瑞证券也相对逊色。其营业收入常年徘徊在100名左右,处于行业后三分之一,属于小型券商。相比之下,东兴证券与信达证券的营收排名在40名以内,属中型券商。这意味着收购后两者对中金公司业绩的提升作用更为明显。

包括资深券商从业者在内的一些业内人士认为,此次中金公司收购东兴证券与信达证券,可视作中央汇金旗下券商整合的第一步,后续汇金系券商或将进一步合并。

目前,中央汇金旗下共有8家券商。除此次合并所涉三家券商以及位于福建的长城国瑞证券外,还包括总部在北京的银河证券、中信建投,以及总部在上海的申万宏源和光大证券。

由于中信建投的控股股东为北京金控(持股35.81%),中央汇金仅为其第二大股东(持股30.76%),加之中信建投与中信证券渊源较深,因此中信建投与其他汇金系券商合并的可能性较低。

在此背景下,中金公司完成对东兴证券、信达证券的合并后,若继续推进北京地区券商整合,银河证券与合并后的新中金进一步联手,便成为现实选项。而“中金公司+银河证券”也是市场此前猜测的方向。

目前,中金公司与银河证券已完成高管互换。银河证券现任董事长王晟此前担任中金公司投行业务负责人,在中金优势业务——投行领域经验丰富;中金公司现任董事长陈亮此前则为银河证券董事长,早年曾有数年经纪业务相关履历,对银河证券的优势业务——经纪业务十分熟悉。

另一个备受关注的议题是:中央汇金旗下两家位于上海的券商——申万宏源与光大证券,是否会合并?

从股权关系来看,二者穿透后的股权重合度较高。申万宏源的母公司申万宏源集团由中央汇金直接持股20.05%,另由中国建银投资有限责任公司(以下简称“中国建投”)持股26.34%,而中国建投为中央汇金全资子公司。除中央汇金外,申万宏源其他持股超过5%的股东仅有香港中央结算(代理人)有限公司,持股比例为10%。

光大证券的控股股东为光大集团,第二大股东为光大集团旗下的光大控股,其他持股5%以上的股东也仅有香港中央结算(代理人)有限公司。而光大集团由中央汇金控股,持股比例高达63.16%,财政部亦持股33.43%。

这意味着,从股东层面推动二者合并,所需突破的障碍相对不大。

双路并行:透视券业并购潮的底层逻辑

伴随2023年10月中央金融工作会议要求 “培育一流投资银行和投资机构”,2024年4月新“国九条”明确“到2035年,形成2—3家具备国际竞争力与市场引领力的投资银行”。新一轮券业并购潮随即到来。

国泰君安+海通证券、国联证券+民生证券、浙商证券 + 国都证券、西部证券 + 国融证券、国信证券 + 万和证券、华创证券 + 太平洋证券、平安证券 + 方正证券,以及此次新官宣的中金公司+东兴证券+信达证券,均是已经推出的券商合并组合。目前,前两组合并已于数月前完成,并分别更名为国泰海通、国联民生。其他合并组合亦在稳步推进之中。

观察这些案例,合并的深层动机与资源整合策略日益明朗。

例如,国联证券并购民生证券,被业界视为旨在对接长三角资源、打造“无锡—上海双中心”,并弥补投行业务短板;浙商证券收购国都证券,着眼于突破浙江地域限制、争夺华北市场并获取关键投行牌照;西部证券与国融证券的整合,被解读为响应“打造西部金融中心”政策,以集中资源应对头部券商的竞争挤压;国信证券与万和证券的合并,有助于前者扩充在华南地区的零售网络;而华创证券与太平洋证券的整合,目标之一在于化解历史不良资产,防止局部金融风险扩散。

在这些具体实践背后,综合市场分析,两条主流的合并路径正逐渐清晰。

其一,是同一省市或同一集团内部的券商整合。这类合并通常由地方政府或控股集团强力推动,核心目标在于服务区域经济或集团整体战略,其“服务”属性往往优先于纯粹的市场化“创收”。

刚刚落地的中金公司吸收合并东兴证券与信达证券,正是这一路径下的典型代表。此次“三合一”整合发生于中央汇金体系内部,不仅实现了北京地区券商的强强联合,更通过营业网点互补、客户资源融通以及专业能力(如不良资产处置)的注入,深刻体现了同一控股股东下资源优化配置的战略意图。

其二,是市场更为瞩目的头部券商之间的强强联手。这一路径高度呼应了2035年形成2到3家具备国际竞争力与市场引领力的投资银行的政策导向。此类合并的可行性高度依赖于紧密的股权或地域关联。目前市场上已互换高管、引发市场无限猜想的中信证券与中信建投等,即符合同处一城且股权关系密切的特征。

这一系列并购重组的加速推进,其宏观背景是清晰的顶层政策设计。从“金融强国”目标的提出,到监管层为“一流投资银行”建设设定明确时间表,再到新“国九条”明确支持头部机构通过并购重组提升核心竞争力,一套完整的政策框架已然成型。

在此指引下,中国证券行业正经历一场深度洗牌,其未来的格局将在很大程度上由当前这场整合浪潮的路径与成效所决定。