“国家队”中央汇金公司旗下券商迎来深度整合。11月19日晚间,中金公司公告正筹划向东兴证券、信达证券A股全体股东发行A股股票的方式换股吸收合并两家券商。

中金公司吸收两家券商后,总资产有望成为第4家破万亿元的券商,营收挤进行业前五,“投行贵族”有望进一步补足经纪业务短板,改写头部券商竞争格局。

在新“国九条”明确培育一流投资银行的政策驱动下,三家汇金系券商内部的战略整合,预示着券商业并购浪潮进一步提速。随着行业集中度加速提升,哪些券商将成为下一批重组主角,成为市场关注焦点。

新万亿券商将诞生,头部券商座次重排

从股东背景看,三家整合的券商实控人均为中央汇金公司。Wind数据显示,合并前中金公司各项财务指标已位列行业前十。2025年前三季度,中金公司实现营收208亿元,归母净利润66亿元,行业排名(业绩数据为在A股上市券商中排名,下同)分别为第6、第10;截至2025年9月末,该公司总资产为7649亿元,处于行业第6位。

数据来源:wind(排名以在A股上市券商排序)

以2025年前三季度数据排序,中金公司吸收合并两家券商后,总资产将达10096亿元,行业排名将从第6上升至第4;营收合计74亿元,排名从第6提升至第3;归母净利润合计95亿元,排名上升4位至第6。

三家券商合并后,中金公司总资产将超越广发证券、中国银河,位于中信证券、国泰海通、华泰证券之后;营收排名更是上升至第三位,仅次于中信证券、国泰海通。

投行业务领跑,人均创收在头部券商中偏弱

在证券行业,中金公司素有“投行贵族”之称,且与中信证券、中信建投证券、华泰证券合称为“三中一华”,投资银行业务占据领先地位。

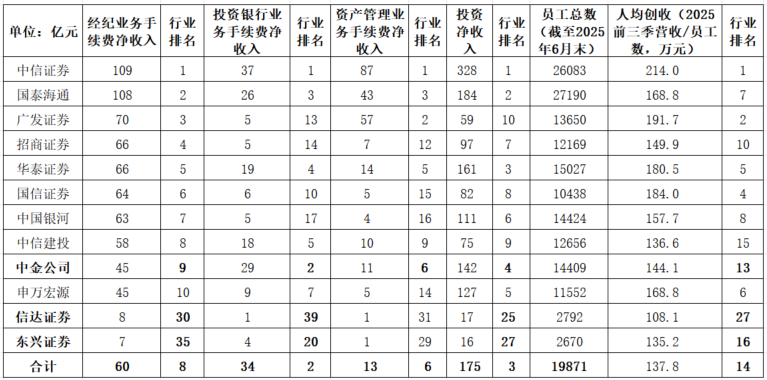

据wind统计,2025年前三季度,中金公司IPO、股权融资、债券承销规模分别为125亿元、1073亿元、10498亿元,分别排名行业(承销规模为证券行业排名,下同)第1、4、5名;以三家券商合并计算,IPO承销规模继续排名第一,股权融资、债券承销排名分别上升1位至第3、4名。

2025年前三季度,中金公司投行业务手续费净收入29亿元,行业排名第二;三家券商合并投行业务手续费净收入34亿元,继续位居第二,排在中信证券之后。

数据来源:wind(排名以在A股上市券商排序)

相对投行业务,中金公司传统经纪业务在头部券商中优势并不明显。2025年前三季度,中金公司经纪业务手续费净收入45亿元,行业排名第9,而资产管理业务手续费净收入、投资净收入行业排名分别为第6、5名。

以2025年前三季度数据加总,中金公司合并两家券商后,经纪业务净收入排名上升一位至第8,资管业务净收入保持第6,投资净收入从第4上升至第3位。

在此次吸收合并中,人员整合同样成为了市场关注焦点。Wind数据显示,截至2025年6月末,中金公司、东兴证券、信达证券员工总数分别为14409人、2670人、2792人,合计19871人,仅次于中信证券(26083人)、国泰海通(27190人)。

若以2025年前三季营收计算,中金公司人均创收144.1万元,行业排名第13,而东兴证券、信达证券人均分别创收135.2万元、108.1万元;三家券商合并人均创收137.8万元,行业排名第14。

未来三家汇金系券商整合后,有望在零售经纪网络、区域客群基础、特殊资产投行和充裕资本金实现资源协同,提升服务国家战略能力与经营效益。

券商重组加速

去年以来,券商重组节奏加快。从公告披露,截至目前,已有国泰君安合并海通证券,国联证券收购民生证券,浙商证券收购国都证券,还有国信证券收购万和证券,西部证券收购国融证券。再到此次,汇金系下三家券商重整。

在业内看来,与以往主要由市场化驱动的并购重组不同,证券行业本轮并购重组更多的表现为政策驱动。

2023年以来相关政策密集出台,鼓励券商并购,打造一流投行。2024年3月证监会发布《关于加强证券公司和公募基金监管加快推进建设一流投资银行和投资机构的意见(试行)》,表态“力争通过5年左右时间,推动形成10家左右优质头部机构引领行业高质量发展的态势”“形成2至3家具备国际竞争力与市场引领力的投资银行和投资机构”。

中金公司吸收合并两家券商后,头部券商队伍进一步清晰。从2025年前三季度数据看,中信证券、国泰海通总资产超2万亿元,处于第一梯队;华泰证券、中金公司(三家合并计算)、广发证券以1万亿元左右,保持第二梯队;中国银河、招商证券、申万宏源、中信建投、国信证券总资产在5000亿元至1万亿元之间,位居第三梯队。

下一例重组将花落谁家?

在政策推动头部证券公司做强做优背景下,下一个重组案例可能花落谁家?

从已完成或正进行中的券商间并购重组案例看,当下券商并购重组主要有四大思路:

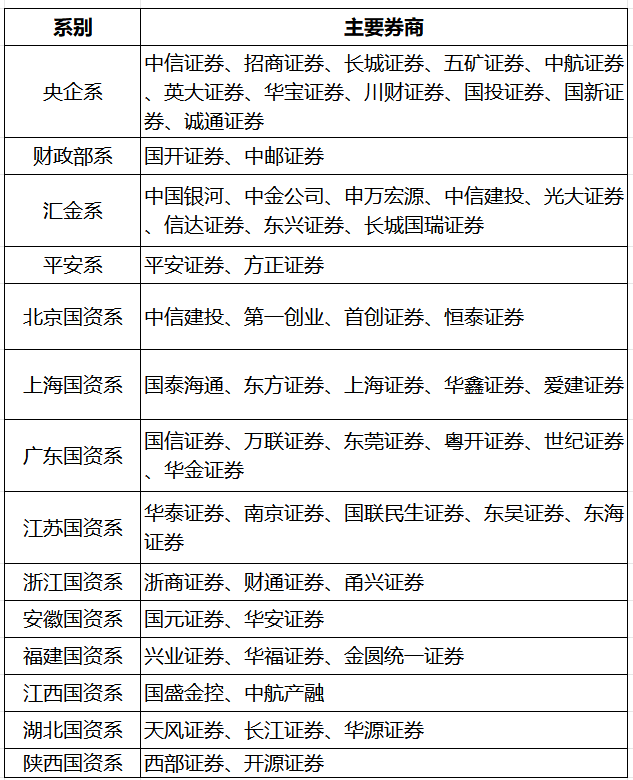

一是同一实际控制人旗下券商整合,例如“国泰君安+海通”“中金+东兴+信达”“国信+万和”;二是推动区域特色券商的壮大,强化地域市场的竞争力,例如“浙商+国都”“国联+民生”“西部+国融”;三是旨在解决同业竞争问题,通过合并实现资源共享与效率提升,例如市场多次传闻平安证券合并方正证券;四是国资整合民营券商,例如华创证券收购太平洋证券股权,还有湖北宏泰集团收购天风证券。

申万宏源证券分析师罗钻辉认为,从打造一流投行角度看,需要在资产规模及业务布局上实现突破,但大型券商的合并涉及面更广(业务资质、区域布局)。同一实控人旗下的券商股权关系更明确、企业文化融合度较好、合并重组流程相对更为通畅,控股股东可以通过整合内部券商资源,形成集团化经营,更好的服务国家战略。

若按照实控人或能对公司施加重大影响力这一线索进行梳理,可能发生的合并情况的券商包括中央国资系券商、地方国资类券商等。