财联社9月26日讯(记者梁祥才)福达合金(603045.SH)拟以3.52亿元现金收购光达电子52.61%股权,该关联交易估值溢价率达171%,标的公司近两年对通威股份(600438.SH)销售占比近半。

今日晚间,福达合金发布重大资产重组公告草案,拟以支付现金方式收购浙江光达电子科技有限公司(下称,光达电子)52.61%的股权,交易作价3.52亿元。交易完成后,光达电子将成为福达合金的控股子公司。

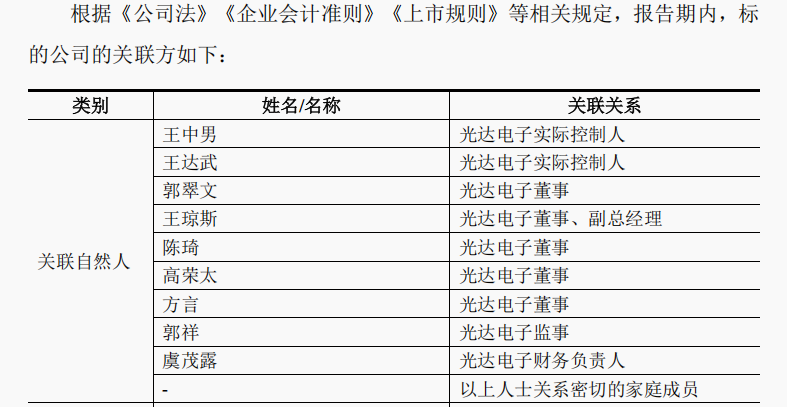

本次交易构成重大资产重组及关联交易,尚需股东大会审议批准。本次交易前,标的公司实际控制人家族直接或间接持有光达电子 44.80%的股份,根据本次交易方案,本次交易实际控制人家族出售其中12.93%的股份。该家族中,王达武是福达合金的实控人。

截图来源:公司公告

值得注意的是,本次交易中,光达电子100%股权运用收益法估值达6.7亿元,较其净资产账面价值增值率达171.38%。同时,业绩承诺方(温州创达投资合伙企业(有限合伙)、王中男)承诺光达电子2025年至2027年累计净利润不低于2.03亿元。若未达成承诺目标,承诺方将以本次交易取得的对价为限进行补偿。

业绩方面,标的公司2023年、2024年、2025年1-6月(下称,报告期内),营收分别为16.5亿元、26.81亿元、14.09亿元;同期净利润分别为0.16亿元、0.61亿元、0.27亿元。

产品结构方面,标的公司以生产目前行业内主流技术方向的TOPCon电池片银浆为主,报告期内,该产品在公司营收中占比分别为34.03%、91.10%、96.86%。

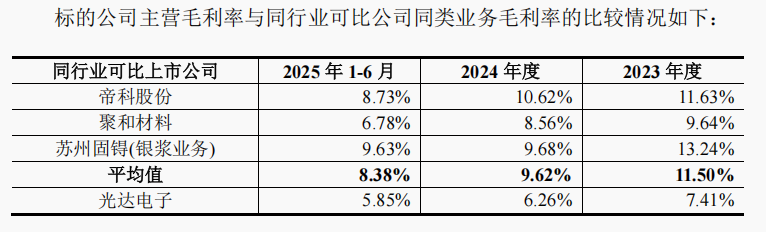

毛利率方面,标的公司低于同行业可比公司,前述报告期内分别为7.41%、6.26%、5.85%;光达电子还对其未来毛利率做出了预测,预计2026年-2030年整体毛利率维持在7.19%-7.70%区间。

截图来源:福达合金公告

在本次重大资产重组公告中,公司也做出了风险提示。

一是,行业波动风险,2024年光伏行业受供需失衡、价格竞争加剧影响进入调整期,若后续行业政策或装机量不及预期,将影响光伏银浆行业盈利水平。

二是,技术迭代风险,近年来由于新型电池片技术不断涌现,并且光伏浆料逐步向少银化方向发展,下游客户对浆料厂商的技术实力、产品性能、响应速度等方面提出了更高要求。

此外,还有客户集中度较高的风险,报告期内,标的公司前五大客户销售金额占主营业务收入比分别为69.57%、90.60%和96.70%,其中对通威股份的销售收入占主营业务收入的比例分别为 21.58%、42.09%和 43.73%,单一客户销售占比较高。

光达电子成立于 2010 年,是一家从事新型电子浆料研发、生产和销售的高新技术企业,主要产品为光伏导电浆料,包括 TOPCon 电池片银浆、xBC 电池片银浆、HJT 电池片低温银浆、PERC 电池片银浆等全系列产品。主要产品可应用于太阳能光伏、电子通讯等领域。