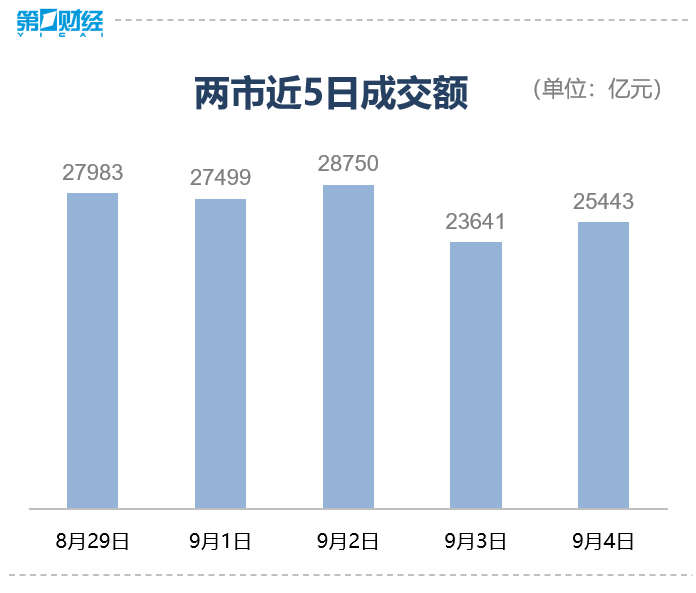

9月4日,三大股指集体收跌,上证指数报收3765.88点,跌1.25%;深成指报收12118.7点,跌2.83%;创业板指报收2776.25点,跌4.25%;科创50指数跌超6%。沪深两市全天成交额2.54万亿,全市场近3000只个股下跌,超2200只个股上涨。

盘面上,半导体、贵金属、CPO、液冷服务器概念跌幅居前,零售、银行、旅游板块活跃。

具体来看,零售板块涨幅居前,汇嘉时代、国芳集团、百大集团、国光连锁等多股涨停。

银行板块尾盘持续活跃,农业银行涨超5%再创历史新高,邮储银行涨近3%,中信银行、工商银行、中国银行跟涨。

算力硬件、芯片股集体大跌,东芯股份跌超17%,炬光科技跌超15%,华虹公司跌超10%。寒武纪股价跌超14%,成交额达280亿元,股价一度跌破1200元/股;新易盛跌幅15%,成交额近350亿元;中际旭创跌超13%,成交额达367亿元;天孚通信跌超15%,成交额达120亿元。

【资金流向】

主力资金全天净流入电力设备、商贸零售、轻工制造等板块,净流出电子、通信、计算机等板块。

具体到个股来看,农业银行、太平洋、中国船舶获净流入14.7亿元、14.39亿元、9.47亿元。

净流出方面,岩山科技、中际旭创、新易盛遭抛售38.12亿元、34.02亿元、30.93亿元。

【机构观点】

中信建投:权重股跌幅较大,短期市场震荡调整。涨跌家数有限,市场受影响程度不大,资金存在“高低切换”。所以预计指数后续会在3600点上方到3900这一区间进行宽度震荡,待筹码构建稳定后,指数仍有进一步上涨可能。

中国银河证券:沪指3731点附近有支撑,最低到3674点附近将出现反弹。

国都证券:三大指数调整,情绪从局部亢奋回归理性。一方面,宏观经济的复苏动能与政策的托底作用,为市场提供了坚实的基本面支撑;另一方面,资金面虽有交易拥挤风险,但未出现大规模撤离迹象。但市场进入震荡慢牛的概率加大。操作上,对持仓进行动态优化,针对近期持续大涨的品种适当逢高减持,部分调整充分、基本面稳健的白马股有望重新获得资金青睐。