9月18日,中国光伏行业协会(以下简称“光伏协会”)例会传出重磅消息:弘元绿能(603185)因多项违规被全环节踢出自律名单,覆盖硅料、硅片、电池、组件,采购其产品将视为违规。

被逐之外,弘元绿能更大的隐患埋在资产负债表里:应收票据及账款仅9.33亿元,而应付票据及账款却高达117.32亿元,12.57倍的悬殊差距暴露了公司资金链的脆弱。

不自律被逐

光伏行业深陷产能过剩泥沼。2024年底,硅片、电池、组件产能分别超1000GW、850GW、750GW,远超全球500GW需求。组件价格由此一年内暴跌29%-40%。

为遏制内卷,光伏协会2024年9月推动“硅片OPEC”及配额制度,设定组件最低成本价0.68元/W。2024年12月,光伏协会在宜宾召开会议,达成自律公约,要求企业规范价格和产能。

弘元绿能虽然屡次缺席会议,未正式签署公约,但作为光伏产业链的重要参与者,仍被视为行业自律体系的默认对象。公司在近期中国电建(601669)采购项目中以0.655元/W低价投标,公然挑战规则。最终,弘元绿能被踢出自律名单。

被逐出“自律联盟”后,圈内企业采购弘元绿能产品将视为违规,订单可能锐减;主流联合采购活动也将弘元绿能排除在外。

2024年,弘元绿能硅片产能超100GW,库存周转天数已达150天。渠道受限后,2025年下半年销量或下滑20%-30%。尽管全产业链布局降低外部依赖,但硅片业务仍需外销,行业孤立恐使其面临被逐出主流供应链的风险。

光伏协会会议纪要显示,2025年第四季度硅棒配额为155.5GW,违规企业须提交整改材料,否则面临更严厉惩罚。光伏圈信息透明,采购方可能借机压低弘元绿能产品价格。若不迅速调整,弘元绿能重返自律名单几无可能。

资金链风险

2025年半年报显示,弘元绿能期内营收32.29亿元,同比下降19.52%;净利润亏损2.97亿元,较2024年同期11.57亿元亏损大幅收窄,但库存积压与应收账款坏账风险上升。

由于组件价格暴跌40%,弘元绿能硅片与电池业务受到重创,扣非净利润亏损3.56亿元,核心业务造血能力严重不足。2025年1月,产品被禁止进入美国市场,出口占比超30%的损失,进一步加剧营收压力。

财报显示,公司56.37%的资产负债率,在普遍高企的光伏行业中不算高,但短期借款较上年末激增81.72%至13.52亿元,经营现金流净额大跌435.12%至-3.76亿元。因此,尽管账上仍有43.07亿元货币资金,面对142.93亿元的流动负债,弘元绿能仍需尽快解决资金需求。

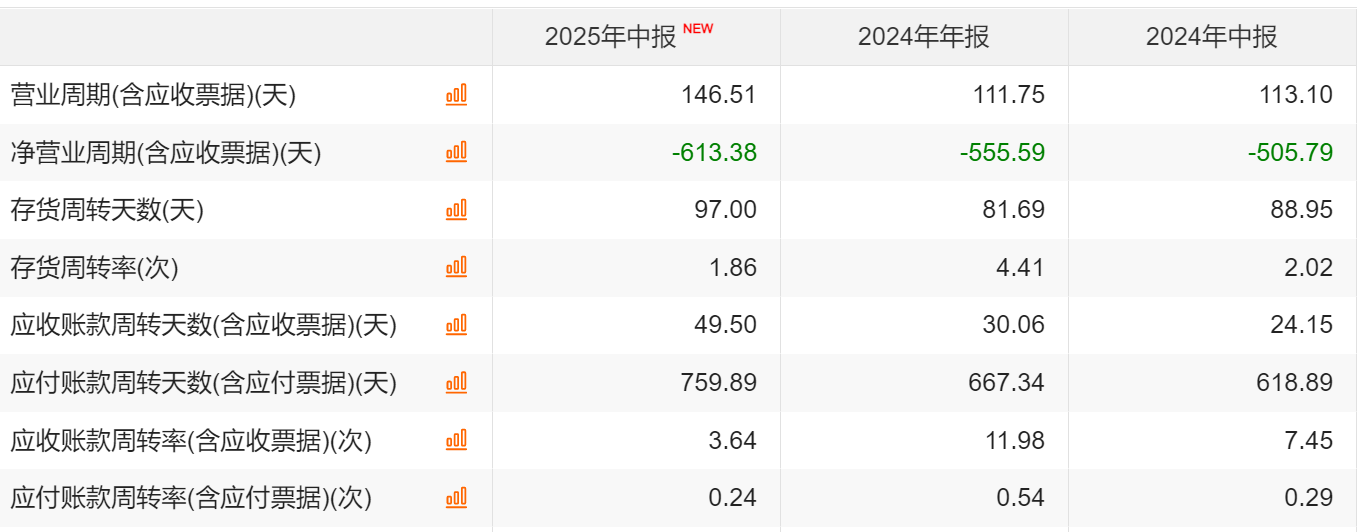

更大的问题藏在弘元绿能的资产负债表里:应收票据及账款仅9.33亿元,而应付票据及账款却高达117.32亿元。12.57倍的悬殊差距暴露了公司资金链的脆弱:下游回款如涓涓细流,上游债务压力重若大山。

超460亿元全产业链投资推高固定资产,而行业开工率下降令其成本刚性难解。存货周转天数从2024年同期的88.95天延长至2025年上半年的97天,应收账款周转天数从24.15天翻番至49.50天,反映运营效率下降。

数据来源:Choice

超500亿元一体化扩张已让弘元绿能不堪重负,财务困境迫使弘元绿能寻求突围机会。

2025年5月,弘元绿能转让与协鑫科技(03800)合作的内蒙古鑫元颗粒硅项目股权,被解读为“断臂求生”,以换取现金流喘息。

如果这一转让更多悲壮意味,则2025年2月弘元绿能成立全资地产子公司,试图以多元化缓解光伏主业压力,则多遭非议和质疑。

考虑到当下房地产市场低迷,此举被外界认为在主业战略困局下,资源分散;且进入非朝阳行业,并非上选。至于地产子公司负责人来自实控人家族,更引发上市公司利益输送质疑。

有市场观点指出,“光伏技术迭代迅猛,弘元绿能核心业务尚未稳固,贸然涉足地产可能导致双线失守”。

资本市场对公司信心亦不足。2025年9月25日,弘元绿能股价收于21.80元,较2021年高点跌幅近90%。