9月9日,海天味业(603288/03288)发布修订后的员工持股方案,其核心之一是上调员工持股的考核指标。

2025年上半年,海天味业交出了一份稳健增长的半年报。这之后不久,公司便公布了上调业绩考核的员工持股方案。对于登陆港股不到三个月且多数时间处于破发状态的海天味业而言,这会有所帮助吗?

乐观上调

根据海天味业修改后的员工持股方案,业绩考核指标为以2024年归母净利润为基数,公司2026年归母净利润年复合增长率不低于11%。

《财中社》注意到,2024年,海天味业归母净利润为63.4亿元,这意味着公司2026年的归母净利润需要达到约78.2亿元,才能完成业绩考核最低指标。这一要求针对公司董监高及部分相关业务负责人。

海天味业计划向不超过800名核心管理人员及骨干员工推出持股计划,总规模达1.8亿元,资金来源为公司提取的激励基金,总数500万股。

8月29日首次公布的员工持股计划,业绩考核指标为:2025年归母净利润相较于2024年增长不低于10.8%。

这就是说,新修订的员工持股考核指标,在业绩要求和时间上,都明显提高了要求。

海天味业也交出了一份不错的半年报。2025年上半年,公司实现营收152.3亿元,同比增长7.6%;实现归母净利润39.1亿元,同比增长13.4%。与最初的员工持股考核相比,上半年净利润超额完成增长要求。

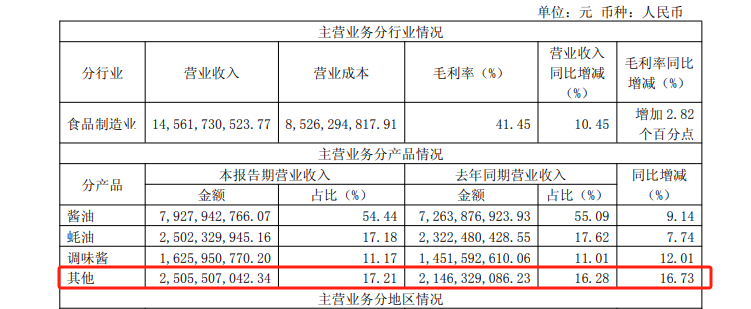

海天味业有“酱油茅”之称。2025年上半年公司酱油收入79.3亿元,超越了2022年上半年的74.9亿元,走出了2022年下半年爆发的食品添加剂国内国外“双标”风波阴霾。

不过,《财中社》注意到,从全年看,海天味业酱油收入最高仍是食品添加剂“双标”风波前的2021年,今年能否突破要看2025下半年的表现。

海天味业食品添加剂“双标”风波后,公司调味酱和蚝油也受到影响。从半年报看,直至2025年上半年也才都取得了不错的增长。不过推动海天味业收入增长的,更多是新品类收入。

根据公司介绍,海天味业的其他产品主要包括凉拌汁、辣鲜露、鸡精和鸡汁等特色调味品,还包括食醋和料酒等厨房主要调味品。2025年上半年,公司这些产品的收入合计达到25.1亿元,同比增长16.7%。

按照海天味业的划分,“其他”品类收入已经取代蚝油和调味酱,成为公司第二大收入了。但是,2025年上半年食醋和料酒等其他收入的毛利率合计不到25%,远不及调味酱和酱油45%上下的毛利率,与蚝油超35%的毛利率也相差较大。

海外“起步期”

这份中报也是海天味业港股上市后的首份业绩报告。6月19日,海天味业正式在港交所上市,公司股价首日高开低走报收36.5港元/股,略高于36.3港元/股的IPO发行价。

第二个交易日,海天味业港股破发。这之后公司股价基本便处于破发状态,直至当前也未改变。彼时上市时,海天味业公开发售认购超900倍。

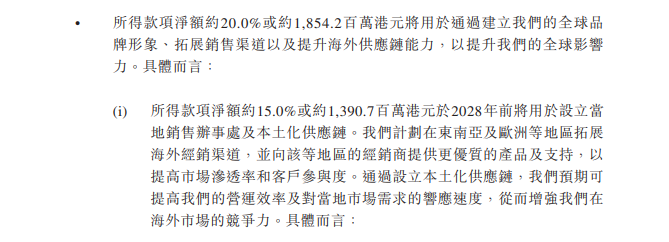

超额配售后,海天味业港股募资净额最终达到约104.5亿港元,资金将用于产能扩张、海外拓展和技术研发等用途。这其中,海外发展备受市场关注。

根据计划,海天味业将投入约18.5亿港元用于东南亚及欧洲渠道建设、品牌形象与认证投入和长期产能规划。核心投入约15亿元用于东南亚(如越南、印尼)及欧洲拓展经销网络,设立区域办公室并组建本地化团队。

海天味业目标是三年内将海外收入占比提升至15%。以2024年营收为基础,三年后海天味业海外收入需要超过40亿元。随着公司收入增长,海外要实现的收入也要水涨船高。

机构没有这么乐观。高盛预计2024-2029年,海外市场对海天味业的销售收入和年均复合增速的贡献将分别达到22亿元和约1.6个百分点。

虽然已经在越南、印尼和美国设立了子公司,但2025上半年业绩说明会上,海天味业表示,公司海外业务目前正处于起步阶段。