本报讯 (记者张文湘)近日,华勤技术股份有限公司(以下简称“华勤技术”)发布公告称,已向香港联合交易所有限公司(以下简称“香港联交所”)递交了发行境外上市股份(H股)并在香港联交所主板挂牌上市的申请。华勤技术此次赴港上市的募集资金,将用于加强全球化运营和先进制造能力,公司也将开启国际化的新篇章。

值得注意的是,2025年也是华勤技术成立二十周年。从一家初创企业,成长为年营收超千亿元的行业龙头,再到“A+H”深化全球布局,华勤技术的每一步成长,都与电子行业的蓬勃发展实现同频共振,公司成功背后的经营发展策略,也一直为市场人士所津津乐道。

业内人士认为,华勤技术一路壮大,验证了公司过往战略的前瞻性布局和高效执行力,新的智能产品大平台战略的提出,也体现出公司“内生增长为主,融合外延并购”的发展思路。从目前该战略的实施情况来看,公司主业的优势有望进一步巩固,系列并购也有望在未来给公司业绩提供新的增长动力。

持续夯实主业“护城河”

资料显示,华勤技术成立于2005年,并于2023年8月8日在A股上市,是一家全球知名的智能产品ODM(原始设计制造商)厂商。根据灼识咨询数据,公司2020年-2024年智能手机ODM累计出货量位居全球第一,2024年平板电脑、智能穿戴ODM出货量全球第一;目前公司是全球第四、中国大陆第一的笔记本电脑ODM厂商。2024年,华勤技术营业收入突破千亿元,业务涉及高性能计算、智能终端、汽车及工业产品、AIOT(人工智能物联网)及其他板块。

营收创新高的同时,华勤技术也对原有公司战略进行升级,推出“3+N+3”智能产品平台战略,打造以智能手机、个人电脑和数据中心业务为三大核心的成熟业务,衍生拓展涵盖智慧生活、商业数字生产力以及数据中心全栈解决方案的多品类产品组合,同时积极拓展汽车电子、软件和机器人三大新兴领域。

展望未来,全球智能电子ODM领域集中度有望进一步提升,实施战略升级后的华勤技术,在未来的市场竞争中有望进一步巩固自身龙头地位。

太平洋证券股份有限公司一份研报认为,随着智能手机市场竞争的加剧,品牌厂商为了降低成本、加快产品上市速度,开始将更多项目外包给具有强大研发和制造能力的ODM厂商。全球智能手机ODM/IDH(独立设计公司)渗透率预计由2015年的24.40%提升至2025年的42%,但与PC(个人电脑)行业80%左右的渗透率相比,智能手机行业ODM仍有大幅提升空间。

上述研报认为,随着技术与制造能力提升,华勤技术等领先的ODM厂商提升了自身的技术水平和生产效率,预计未来能够获得更多品牌厂商的信任和订单。

此外,近年来AI(人工智能)的快速发展,也有望进一步带动华勤技术的业绩增长。Canalys预测,2025年AI PC在大中华区的渗透率有望提升至34%,AI PC渗透率的提升成为出货量提升的核心驱动之一。在手机领域,2024年AI手机在全球的渗透率仅为18%,这一比率有望在2029年达到57%,AI有望成为用户换机的核心驱动力之一。

数据中心业务近年来成为华勤技术三大核心业务之一,该业务未来也有望在AI的带动下快速发展。据悉,公司在数据中心服务器领域具备全栈式产品出货能力,且针对主流AI芯片平台均有研发适配储备,已形成AI服务器、通用服务器、存储服务器等产品的全面布局。

中研普华产业研究院一份研报认为,在“东数西算”工程、AI算力需求爆发、绿色低碳政策三重力量的共同驱动下,中国数据中心建设行业迎来爆发式增长,2024年市场规模达2773亿元,同比增长26.7%;2025年预计突破3180亿元,2030年或达1.2万亿元,年复合增长率约25%至28%。

行业快速发展的同时,华勤技术也在持续投入不断研发创新,逐步巩固技术护城河。公司近三年累计研发投入147.5亿元,目前已构建一支专业高效的研发团队,研发技术人员超1.9万人,占员工总数的27.4%。

垂直整合提升企业竞争力

在不断巩固内生增长驱动力的同时,华勤技术积极通过垂直并购的方式,深入实施“3+N+3”战略,持续提升公司竞争力。

从2022年开始,华勤技术连续收购东莞华誉精密技术有限公司(以下简称“东莞华誉”)、广东省西勤精密模具有限公司(以下简称“西勤精密”)、南昌春勤精密技术有限公司(以下简称“南昌春勤”)等多家智能终端结构件厂商。

据了解,南昌春勤是联想、三星、戴尔等品牌的笔记本电脑结构件核心供应商,具备全产业链生产能力;东莞华誉拥有模具设计、模具制造、注塑等一站式研发与生产服务;西勤精密现已拥有完善的手机、平板等3C产品研发设计和生产能力,得到了华为、三星、联想、中兴、LG等国际知名企业的一致认可。

公司通过上述收购,华勤技术加强了公司在笔电、手机、可穿戴设备等业务上的零部件研发和整机研发能力,进而优化综合成本、提升核心技术能力和产品竞争力,这也同时赋能了华勤技术独特的ODM核心能力中最后一个的精密结构件能力。

今年7月29日,华勤技术宣布,完成对合肥晶合集成电路股份有限公司(以下简称“晶合集成”)6%股权的战略投资,交易金额达到23.9亿元。

资料显示,晶合集成于2023年5月在科创板上市,主营业务为半导体晶圆生产代工服务,2024年营业收入、归母净利润分别为92.49亿元和5.33亿元。集邦咨询数据显示,2025年第一季度,晶合集成在全球晶圆代工厂商中排名第九,是仅次于中芯国际、华虹的中国内地第三大晶圆代工厂商。入股晶合集成,是华勤技术首次将产业触角延伸至晶圆制造领域。

与此同时,晶合集成作为国内头部半导体晶圆制造厂,其下游代工制造产品芯片产品,被广泛用于智能手机、智能穿戴、个人电脑等终端产品中,而上述终端应用产品与华勤技术现有“3+N+3”产品队列高度重合。

业内人士认为,晶圆制造是华勤技术上游核心产业环节,也是当前国家重点发展的产业,有着较高的技术和进入门槛,入股晶合集成后,华勤技术成为其重要战略股东及伙伴,将实现"终端产品+芯片制造"的垂直整合,延续了华勤技术一直以来向产业链上游拓展和协同的战略,更向产业链核心环节深入,将增强技术实力与产品竞争力,提高经营韧性与抗风险能力。

“产业链垂直整合有助于实现规模效应和技术降本,增强供应链稳定性。在高科技产业中,垂直整合有助于通过内部研发和资源整合,企业能掌握关键技术,推动产品升级和技术创新。当前政策也鼓励产业链整合,垂直整合成为上市公司做大做强的重要手段。”一位不愿意透露姓名的业内人士表示。

围绕主业并购拓展增长空间

强化产业垂直整合的同时,华勤技术也围绕主营业务和公司战略开展并购,通过横向并购拓展产品品类和客户规模,为公司未来发展开拓新的成长空间,强化公司在全球的综合竞争优势。

2024年12月,华勤技术宣布以28.50亿港元的价格,完成对易路达企业控股有限公司(以下简称“易路达”)80%股份的收购。

资料显示,易路达是一家专业的电声产品制造商。2023年,易路达实现营业收入达45.49亿港元,净利润达5.45亿港元。易路达旗下公司已经连续多年入选美国苹果公司的供应商名单,代工产品包括苹果旗下产品Beats耳机。

双方本次“牵手”有助于双方互为补强,有望成为一次“1+1>2”的成功并购范例。一方面,收购易路达拓宽了华勤技术的业务领域,华勤技术能借此接触到国际一线品牌客户资源,进一步提升在智能硬件细分领域的市场占有率与竞争力。另一方面,华勤技术在自动化和精密化领域已达到行业较为领先水平,可进一步助力易路达未来业务的拓展。

2025年1月,华勤技术宣布,其全资子公司买下深圳豪成智能科技有限公司75%的股份,并将其更名为广东昊勤机器人科技有限公司,快速切入扫地机器人市场。豪成智能团队拥有十年扫地机器人经验,管理团队经过两年磨合较为成熟,也于2024年第四季度突破扫地机器人行业大客户。

华勤技术相关人士表示,投资机器人业务源于公司的长期主义理念,公司计划将机器人业务打造为未来的核心增长点,逐步实现从扫地机器人等初级应用场景,向工业机器人、人形机器人等高端领域的拓展。

华勤技术进军机器人产业的前景,也受到市场人士的广泛看好。一方面,当前机器人行业快速发展,市场空间巨大;另一方面。而华勤技术在电子行业积累了深厚技术基础,为机器人业务的开展提供了有力支撑,可与上述收购标的业务形成深度协同长。

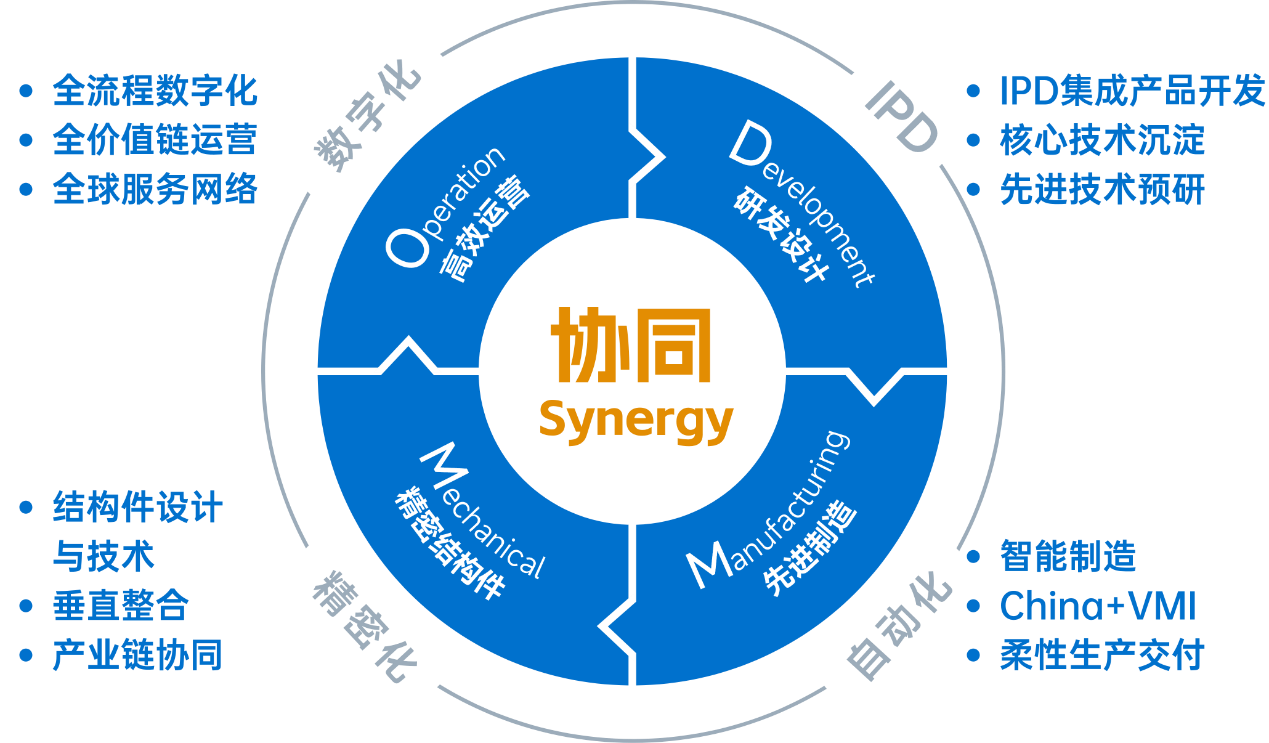

并购之后如何实现高效整合,是行业人士一直关注的焦点。深耕智能硬件行业二十年的过程中,华勤技术打造了一支经验丰富的核心管理团队,“ODMM”中“高效运营”的核心能力不断提升。完成并购后,华勤技术通过公司优异的组织协作运营能力,实现供应链、制造自动化、全球化、数字化等平台能力的融合和复用,也可在人力资源、财务等模块上,对并购标的进行“赋能”,助力并购标的实现快速整合。

“企业并购需要瞄准高成长性的赛道,最好是契合主业,以及寻找具备技术壁垒和长期增长动力的标的,并实现优质整合。”某券商从业人士在接受《证券日报》记者采访时认为,围绕“3+N+3”智能产品平台战略,华勤技术一系列的并购动作都展现出极强的针对性。机器人、晶圆制造、汽车电子等都是规模数千亿元级别的产业,与此同时,华勤技术自身在电子领域有着广泛的布局和领先的技术实力,有望与并购标的实现优质协同,为公司开拓新的增长曲线。