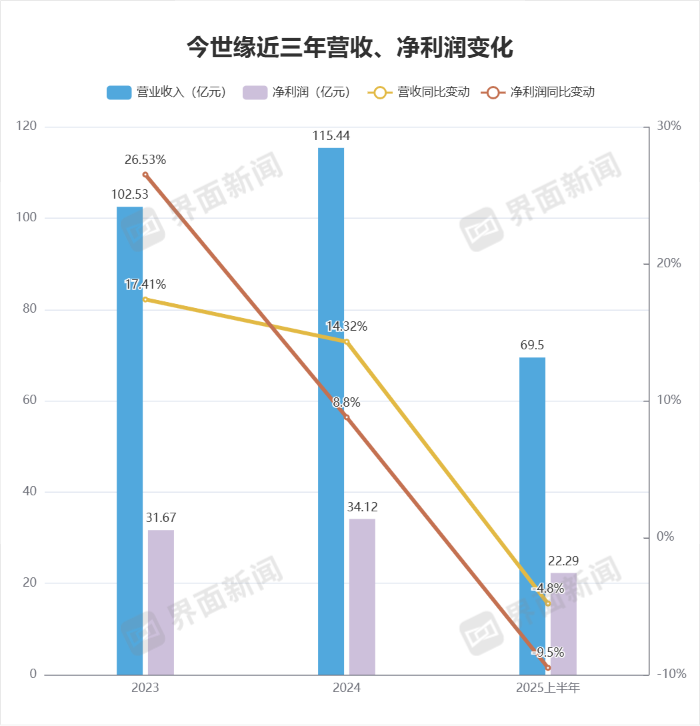

高速行驶的今世缘在2025年上半年踩下了一脚“急刹车”。在连续多年保持营收与净利润“双增长”后,这份最新的半年报却变为双降:

2025上半年,该公司实现营收69.5亿元,同比减少4.8%;实现归母净利润22.29亿元,同比减少9.5%。在一季度春节的白酒消费旺季后,今世缘开始走下坡路,二季度其营收同比下滑近30%,归母净利润同比下滑37%,拖累上半年业绩。

近三年今世缘营收与净利润增速不断下降/制图:界面新闻武冰聪

梳理近三年今世缘的业绩表现可以发现,该公司2023年首次迈过营收百亿门槛,且发展势头较为生猛。对于白酒企业来说,业绩同比增长超过20%被认为是高增速,2023年时今世缘的净利润增幅能达到26.53%,在行业内属于高水平行列。

进入2025年,其营收与净利润增速开始下滑,净利润同比增幅在三年内画出了一条斜率颇高的下行线,说明其盈利能力持续减弱。

从2024年全年业绩发布后,今世缘就已经不再提及“营收150亿元”的目标,他们感受到了来自外部环境的压力。说起今世缘,消费者也会想起和它同属“苏酒”军团的洋河。此前,凭借高增速,今世缘以“黑马”的姿态追击在江苏乃至全国市场具备渠道深度的洋河股份,在产品品质和价格上直接对标竞品。然而在业绩增速放缓之后, 今世缘在业绩规模上与洋河仍有不小的差距。

此外,“今世缘”的名字踩中中式审美,旗下中高端白酒一度在宴席市场受到欢迎。然而,进入2025年,受到“禁酒令”等多重影响,今世缘旗下多个档次产品都出现下滑。

上半年,今世缘旗下只有100-300元价格带产品营收同比微增不足1%,其余各价格带产品收入均下滑。

值得注意的是,今世缘旗下售价在300元以上的特A+类产品,上半年收入下跌了7%以上,这一档次产品此前通常为正增长,且由于贡献了六成以上收入,是业绩的重要支点。

分地区来看,今世缘省内市场营收同比下降约6%,且在淮安、南京、苏中等传统优势市场均出现下滑。仅有省外市场小幅增长约5%,成为了为数不多的增长点,但其上半年营收仅为6.77亿元,占整体业务比重较小。

省外市场是今世缘为数不多的增长点,但占整体营收比重较小/图片来源:今世缘2025半年报

在财报中,另一个值得关注的数字是合同负债,今世缘上半年合同负债约6亿元,同比减少62.35%。

合同负债指的是经销商提前支付给酒企的货款,可以反映酒企在市场上的销售预期和渠道竞争力。合同负债同比减少,体现出经销商的采购积极性降低,一定程度上代表行业面临库存压力。

界面新闻了解到,截至2025年6月末,今世缘经销商库存率约为20%,大约相当于2.5个月的销量。该公司认为,这一情况处于良性区间。

尽管今世缘称库存情况维持良好,但从各档次和区域产品的销售情况来看都下滑明显。

并非今世缘不努力,它还在宣传促销,财报显示上半年今世缘的销售费用达到10.3亿元,同比增长4.7%。

2025年5月,“苏超”开赛并在全国范围内获得关注,今世缘也关注到了这一热点,并凭借“国缘V3”以“官方战略合作伙伴”身份深度参与联赛,同时以“今世缘”冠名家乡淮安足球队,在球赛现场,今世缘获得了大量的品牌露出。

但更需要关注的是,其用于销售的费用是否大幅增长并拖累业绩,以及品牌露出之后对于消费市场的实际带动作用。

“其对消费量的提升作用较难量化。主要价值在于品牌宣传曝光,且当初冠名合作的成本相对较低,性价比较高。”今世缘方面对上述问题做出了回应。

2025年8月,今世缘披露了一份投资者来访接待记录表,总结了其业绩下滑的问题所在。该公司认为,五月下旬以来,消费环境出现较大变化,高端产品扫码率降幅较为显著。其中"四开"及以上产品受影响最大,且环比持续下降。

针对目前的市场环境,今世缘也透露了几方面的应对措施。

地域方面,“省外战略聚焦于江苏周边核心市场,如安徽、山东、上海、浙江等。浙江无本土强势白酒品牌,公司将重点提升产品竞争力。”今世缘方面表示,对于省外市场,原计划待"四开"和"对开"发展成熟后再投放淡雅国缘,鉴于当前的市场压力,消费结构可能下行,考虑到该价格带可能成为消费主力之一,或将提前投放"淡雅",以缓解压力。

此外,该公司也透露出“以价换量”的意图。今世缘称或将应对竞争适度加大促销力度,这也可能导致实际成交价略有下行。

目前,今世缘仍然对市场抱有较为积极的预期,该公司预计行业实质性好转可能在2026年下半年出现。