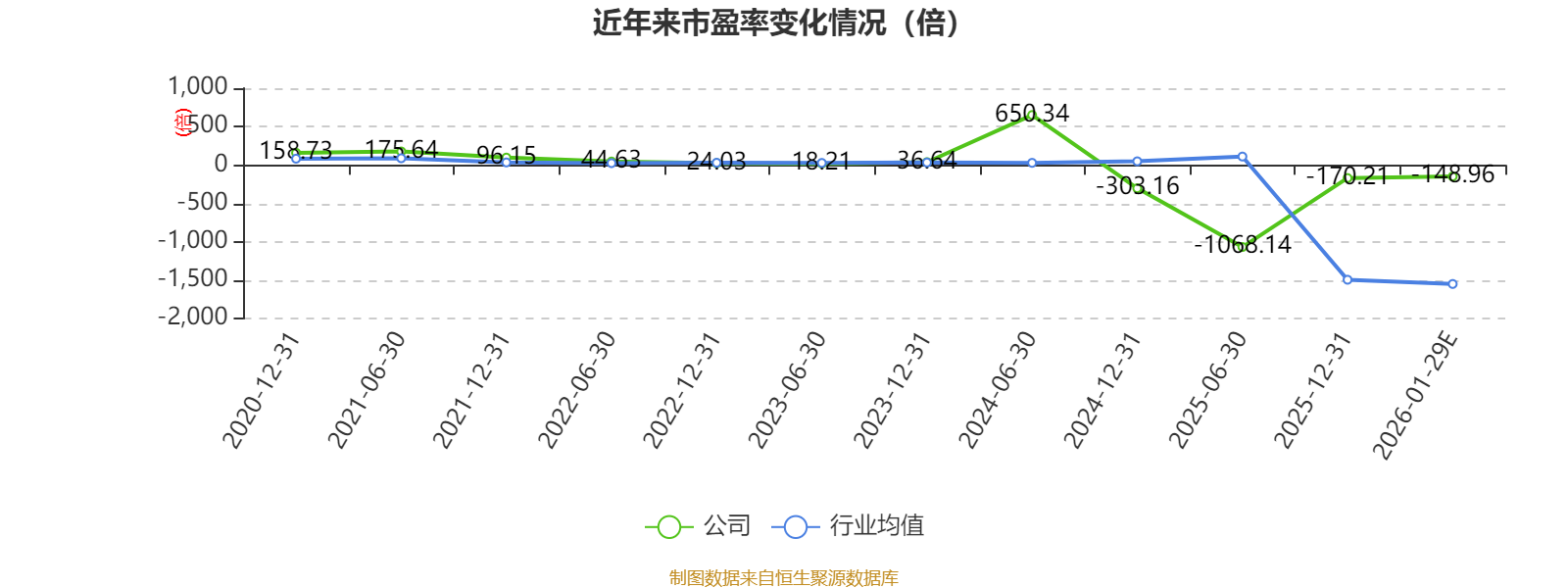

中证智能财讯万泰生物(603392)1月29日晚间披露2025年度业绩预告,预计2025年归母净利润亏损3.3亿元至4.1亿元,上年同期盈利1.06亿元;扣非净利润亏损5.3亿元至6.6亿元,上年同期亏损1.86亿元。以最新收盘价计算,市净率(LF)约4.51倍,市销率(TTM)约30.33倍。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司是从事体外诊断试剂、体外诊断仪器与疫苗的研发、生产及销售的高新技术企业。

据公告,公司业绩变动原因为,疫苗板块,受国内疫苗集采政策、行业竞争、消费者疫苗犹豫等多重因素影响,国内疫苗市场整体承压,行业收入、利润均大幅下滑。对于公司而言,在收入端以及生产端都面临严峻挑战,二价HPV疫苗受默沙东九价HPV疫苗扩龄、政府采购大幅降价、消费需求不足等影响,导致公司二价HPV疫苗产品出现近效期无法销售、库存无法变现的不利影响。公司从夯实资产质量和消除对经营影响的角度,对市场端和生产端产品进行积极处理,并计提相应减值准备。整体预计影响净利润5-6亿元左右,是本期利润大幅下滑的原因之一。

为应对二价HPV疫苗的不利影响,公司积极开拓国际市场,并加快创新产品的研发和上市,取得了一定的成效。国际市场方面,2025年,二价HPV疫苗营收实现倍数级增长;国内首家创新产品九价HPV疫苗成功上市,并积极推广。截至本报告期末,公司九价HPV疫苗已完成27个省份的准入落地,并持续加快全国3万多个POV终端的覆盖及矩阵布局,加速提升各地接种上量。由于报告期内九价HPV疫苗尚处于市场准入阶段,利润贡献尚未充分体现。此外,公司持续投入各疫苗管线的研发和临床工作,研发费用保持计划水平。

诊断板块,受国家诊断试剂行业集采降价以及检验套餐解绑等医保政策影响,公司诊断收入及利润同比下滑;公司持续加大自主研发投入,加速装机及流水线等大项目驱动,带动传染病及甲状腺功能等特色检测业务实现同比两位数增长。

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

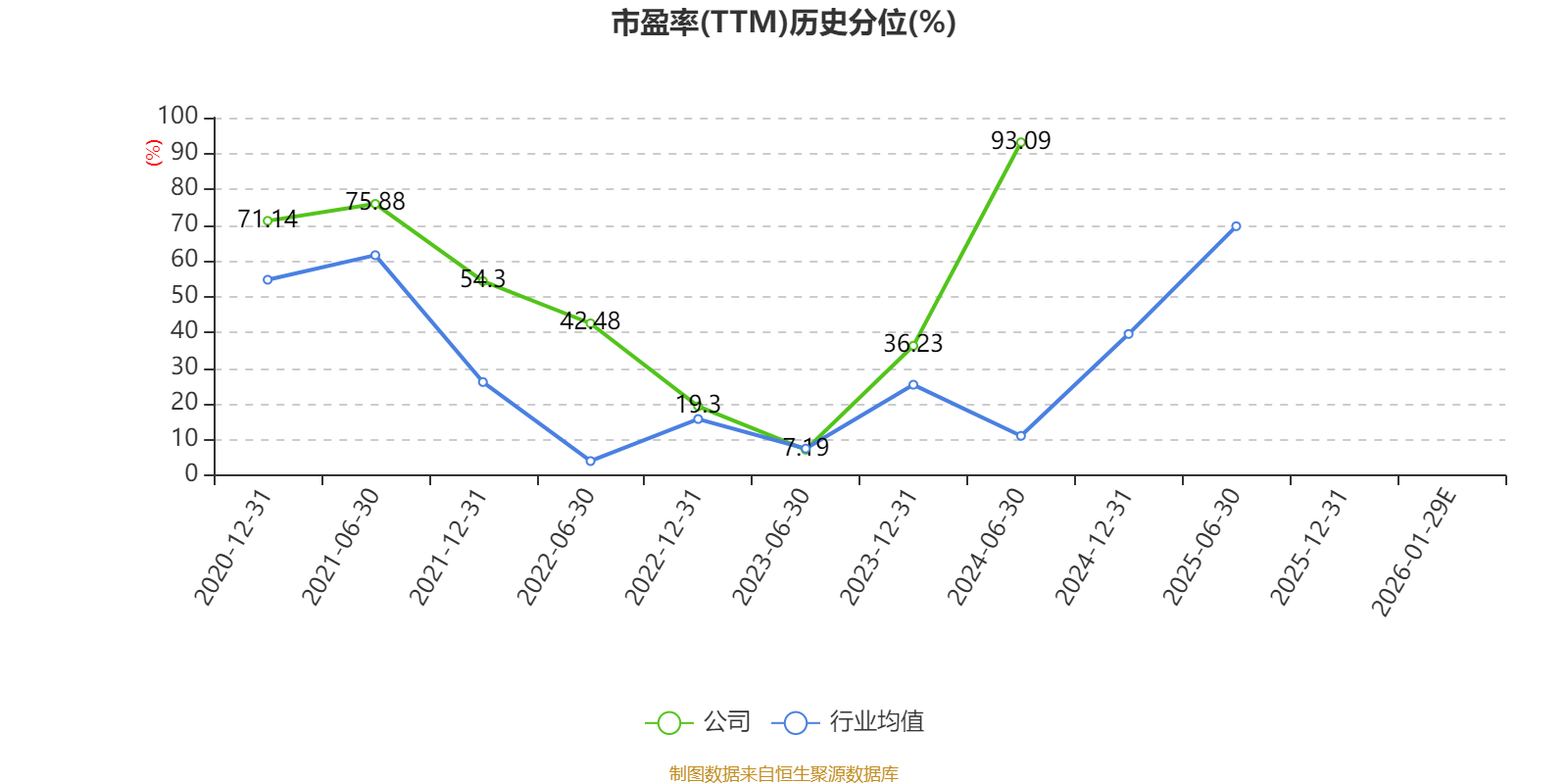

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。