11月21日,德国内衣品牌黛安芬(Triumph)宣布将于2025年年底退出中国大陆市场。

“那件紫色蕾丝、钢圈收拢的内衣,是我考上大学时妈妈送的礼物,当时觉得好漂亮。”90后的小冉在社交平台刷到该消息时,不由唏嘘。如今,那类象征“少女长大”的钢圈内衣已经悄然绝迹。取而代之的,是无钢圈、无尺码以及更像日常装备的运动款。

她告诉贝壳财经记者,从2019年起,她的衣柜里就换上了更加舒适的运动款,“更舒服、自由,也不贵”。在她看来,这不是简单的品牌替换,而是一种生活理念的更迭。也不需要追求国际产品,她购买的都是本土品牌。

业内认为,黛安芬在中国市场的衰落背后,是一个长达十余年的消费审美转向:“钢圈”从女性内衣的主流配置,逐渐变成被嫌弃的负担。艾媒咨询的调研显示,78.4%的消费者购买文胸时选择无钢圈款式。另有数据显示,截至2024年中国无钢圈内衣市场占比已攀升至68%。

中国本土新锐品牌正好抓住了这个风口,以Ubras、内外、蕉内为代表,抓住了年轻消费者的新消费趋势,迅速完成了从“新品牌”到“主流品牌”的跃迁。

年轻消费结构、社交媒体审美与本土供应链优势正在共同塑造内衣市场“新秩序”。而黛安芬的退场,正为新消费浪潮中崛起的本土化内衣新时代让出了舞台。

德国内衣品牌黛安芬(Triumph)宣布将于2025年年底退出中国大陆市场。

黛安芬旗舰店清空货架即将退出中国市场内衣“钢圈时代”落幕

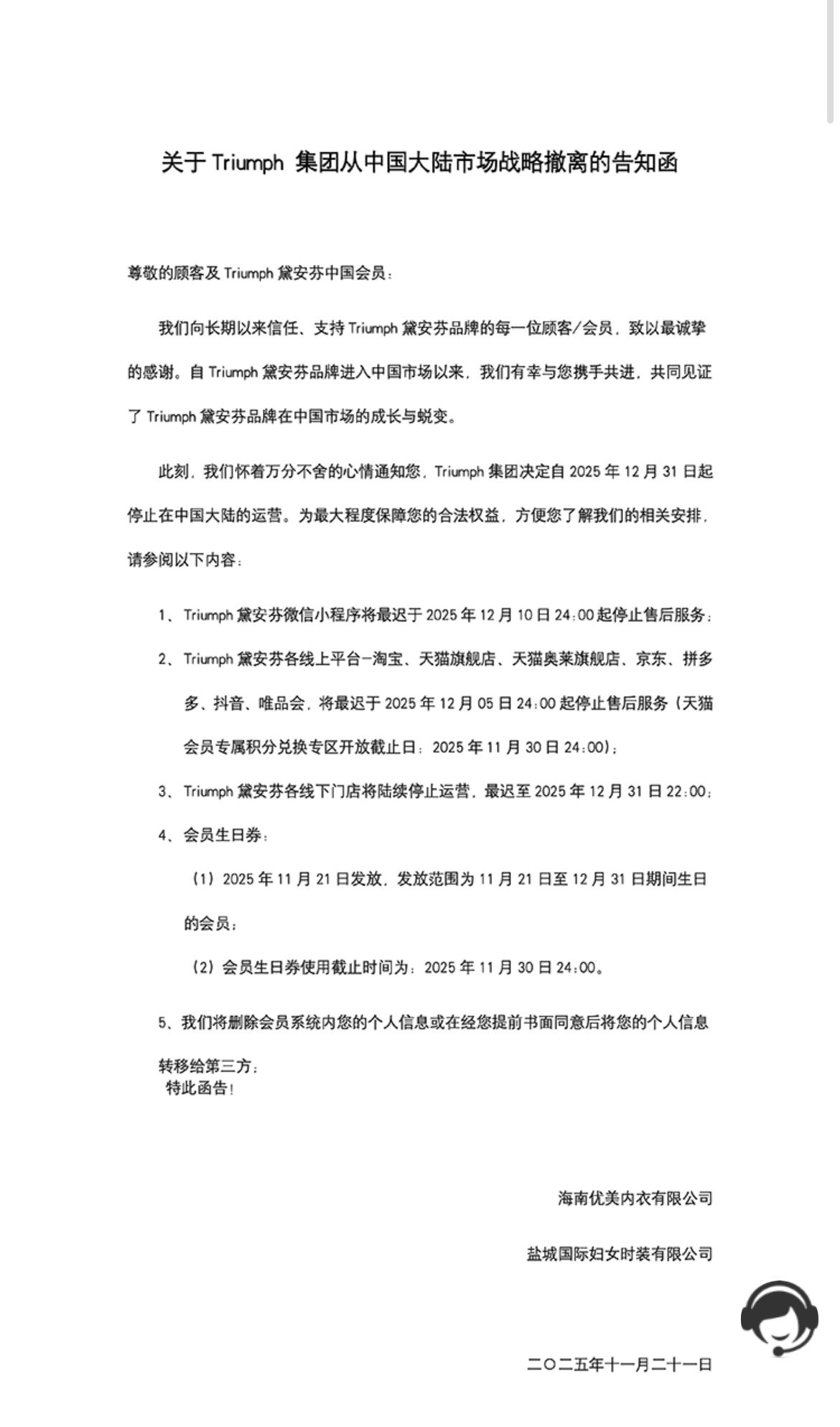

11月21日,德国内衣品牌黛安芬集团中国子公司发布公告称,将自2025年12月31日起正式结束在中国大陆的运营。下月起,其线上与线下渠道将陆续收尾。

公告中特别明确了售后终止的时间表:微信小程序最迟将在12月10日24时停止售后;各线上平台包括淘宝、天猫旗舰店、天猫奥莱旗舰店、京东、拼多多、抖音、唯品会等最迟将在12月5日24时终止售后服务。实体渠道方面,黛安芬全国门店也将陆续关闭,最迟营业至2025年12月31日22时。

11月25日下午,记者登录淘宝、京东等电商平台注意到,黛安芬天猫旗舰店所有商品已全部下架,店铺粉丝仍保持在241万,但京东平台上已无法搜索到“黛安芬”官方店铺。

与此同时,全国多座城市的黛安芬线下门店亦进入最后的清仓与撤柜周期。“公司已经不发货了,最迟12月底撤柜。”南京某商场黛安芬店员告诉贝壳财经记者,门店货品多已断码,现场优惠从全场8折到部分商品5折不等。北京地区的多家黛安芬门店已相继关停。官方小程序显示,目前北京线下仅剩门头沟中骏世界城仍有专柜在营业。

企查查信息显示,黛安芬国际集团成立于1886年的德国,是全球知名的内衣制造商,旗下包括Triumph、Sloggi、Valisere等多个品牌,业务覆盖120多个国家,全球年营收一度超过25亿瑞士法郎。黛安芬在1992年起便在中国先后成立海南优美内衣有限公司、盐城国际妇女时装有限公司全资子公司,是最早深度本土化生产的国际内衣品牌之一。

黛安芬是最早将“钢圈内衣”体系化引入中国的品牌之一。定价在200至800元区间的黛安芬,曾被国内消费者视为内衣界的“奢侈品”。时尚行业资深从业者孙女士回忆,21世纪初黛安芬曾在中国30个城市举办过内衣时尚展,将“钢圈塑形”概念深植人心。

然而,这份跨越时代的品牌记忆最终未能延续到新消费周期中。公开资料显示,其品牌门店数量在高峰期一度突破千家。但今年11月,通过官方小程序可查到的全国门店数量已不足70家,收缩幅度巨大。

在社交媒体上,一些消费者对黛安芬退出中国市场表示惋惜,但也指出其产品在版型与审美上逐渐脱节——偏欧美的剪裁不够贴合中国女性身形,传统“钢圈塑形”理念也难以匹配当下年轻消费者追求“轻松、无拘”的穿着偏好。

记者随机采访了五六位90后、00后的年轻消费者,她们均表示,目前国内内衣品牌又好又便宜,没必要去买那些所谓的国际大牌。在采访中,记者发现,大多数年轻消费者已不再固守单一品牌,取而代之的是更频繁的尝新、比价与多元选择。

击碎“钢圈神话”今年“双11”内衣销量榜前20中本土品牌占比90%

“2009年结婚时,她在商场‘咬牙’挑了一套黛安芬,大概一千元。”苏苏告诉贝壳财经记者,但日常消费,她仍更常买都市丽人等相对亲民的国产品牌。

真正的变化出现在五六年前,当她准备给侄女挑一件黛安芬作为礼物时,却被年轻一代“嫌弃”。“小孩说她只穿蕉内、Ubras,还有很多我没听过的牌子。”苏苏表示,自己试穿后也发现很舒服,而且只有一二百元,“于是彻底改穿国产新品牌。”

对许多像80后苏苏一样的女性消费者而言,黛安芬的退场伴随着个人消费观念的转折。

2016年前后,被视作中国内衣业的分水岭。在“她经济”加速崛起以及“悦己消费”成为主流的背景下,消费者对内衣的需求从传统的聚拢、塑形,迅速转向“舒适”,无钢圈、运动风、无尺码、功能性面料等关键词大行其道。CBNData数据显示,2016—2018年,无钢圈内衣市场连续增长,尤其在2017年增速接近50%。

与此同时,本土新锐品牌迎来爆发期。以Ubras、内外、蕉内为代表的中国新品牌,抓住了年轻消费者对“零束缚”诉求的情绪入口,借助产品技术创新、更敏捷的供应链以及爆款逻辑,迅速完成了从“新品牌”到“主流品牌”的跃迁。如今,这些大多创立于2016年前后的公司,已经牢牢锁定电商内衣赛道的前排。天猫2025年“双11”数据显示,今年内衣销量榜前20中本土品牌占比高达90%。

独立时尚咨询师雪君分析,本土品牌的崛起源于敏锐捕捉到女性消费者真实痛点。例如,Ubras推出“无尺码内衣”,解决女性长期面临的尺码选择难题;蕉内则通过无感标签取代了传统缝制标签,“无标签内衣”等产品迅速破圈。这些新品牌善于洞察女性消费者的“日常痛点”,并通过材料、技术、工艺的持续迭代,将“舒适”与“科技”结合,从而形成品牌识别。

“相比之下,黛安芬的应对明显滞后。”她认为,黛安芬存在品牌老化、创新缓慢等问题,使其难以适应新兴市场节奏。尽管黛安芬试图推出无钢圈系列,但未能摆脱消费者对其“钢圈品牌”的固化印象。

遭遇类似困境的并非只有黛安芬。日本内衣巨头华歌尔在2024/25财年的总营收同比下滑7.1%,并关闭中国市场约一成门店。华歌尔在财报中直言,核心产品女性内衣在主要国家的销售持续低迷。

“内衣不仅是审美产品,更与本土女性身形、穿着习惯密切相关。尽管黛安芬凭借设计与技术在20世纪中国市场树立品质口碑,但真正占据主流的,始终是爱慕、都市丽人等本土品牌。”优他投资创始人、品牌专家杨大筠指出,内衣行业长期呈现“本土品牌为王”的规律。美国有维多利亚的秘密,日本有华歌尔,中国市场也不例外。他认为,在高度分散的国内内衣市场,头部五大品牌的市场集中度仅6%,黛安芬、华歌尔这些甚至不在其列,市场份额不足1%,“它的退场更像是结构性力量推动下的必然结果。”

内衣江湖战国时代新锐玩家与传统品牌业绩两极分化

在黛安芬逐渐淡出之时,中国本土内衣品牌正呈现出截然不同的发展轨迹:一端是新锐品牌的快速崛起,另一端则是老牌企业在结构性困境中举步维艰。

近五六年以来,新消费内衣品牌迎来销售额的“狂欢时刻”。据多家媒体报道,主战“无尺码内衣”赛道的Ubras 2024年销售额跃升至35亿元,成为行业头部玩家;蕉内2024年GMV已接近70亿元。此外,有棵树、菇娘家等新品牌也不断冒头。

另一方面,爱慕、都市丽人等传统内衣品牌却普遍承受营收下滑与利润下降的双重压力。财报数据显示,爱慕股份上半年营收15.98亿元,同比下降2.91%,归母净利润1.06亿元,下滑幅度高达31.4%;汇洁股份上半年营收微增1.37%至15.68亿元,但归母净利润同比下降10.84%至1.2亿元。另外两家港股内衣上市企业同样业绩承压,都市丽人上半年营业总收入14.36亿元,同比下降5.19%,归母净利润5779.60万元,同比下降29.86%;安莉芳控股2025年上半年收入6.05亿港元,同比减少4.25%,亏损5795.9万港元。

传统品牌的共同问题几乎一致——客流下滑、门店结构调整周期拉长、供应链成本刚性存在等。更关键的是,这些传统品牌的产品语言、营销体系与新消费需求逐渐脱节。爱慕股份董事长、总经理张荣明在2024年度的业绩说明会上曾表示,内衣行业内卷加剧,互联网品牌以及新消费品牌产品以低价策略冲击市场。

这是否意味着行业进入“新旧势力交替”的临界点?

杨大筠认为,中国内衣市场尚未进入“王者决战阶段”,更像是典型的“战国时代”格局——百家争鸣、强者未定。

“年轻人要的是情绪价值,而老品牌还在卖产品。”他指出,爱慕、都市丽人等传统品牌在研发、供应链和生产体系上依然具备成熟优势,但由于品牌调性固化、营销节奏滞后,对年轻消费者吸引力明显下降,难以触达新一代消费者。但他也指出,新锐品牌尽管在内容营销、社交平台渗透和渠道创新上持续占据优势,但产品创新的可持续性、品质稳定性和品牌壁垒的建立仍然面临考验。“尽管新锐品牌声势强劲,但从全国市场份额来看,行业占有率仍然集中在汇洁股份、安莉芳等传统头部品牌手中。新锐品牌虽然在增长曲线上强势,但尚未真正撼动行业格局。”

分析机构预测,到2026年中国内衣市场规模有望增长至5000亿元。企查查数据显示,截至目前,全国内衣相关企业数量已接近30万家。其中,创立5-10年的企业占比最高,为40.75%;成立年限在10年以上的相关企业占比38.37%。2024年全年注册1.28万家相关企业,截至目前,今年已注册0.95万家。

更值得关注的是,让新旧品牌真正感到压力的并非彼此,而是遍地生长、以低价搅动市场的“白牌”力量。杨大筠判断:“无论是爱慕还是蕉内,它们共同的最大竞争对手,都是随处可见的白牌。”

中国女性内衣市场高度分散,前五品牌的市场集中度仅约6%,远低于欧美20%—50%的水平。在如此碎片化的竞争格局中,任何品牌想提升份额,都必须直面价格战、渠道战与供应链效率战的“三重考验”。不过,随着国内内衣消费者日趋成熟,产业链整体继续升级,老牌企业的转型与新锐品牌的崛起也在同步加速,“未来出现一家真正意义上的头部内衣企业,并非没有可能。”