近日,绝味食品(603517,ST绝味)的“半斤”标价藏于小字体,付款后账单数倍于预期,引发消费者争议。

这场计量风波更是业绩滑坡与信任危机的交汇——昔日卤味巨头,正步入多重夹击的十字路口。

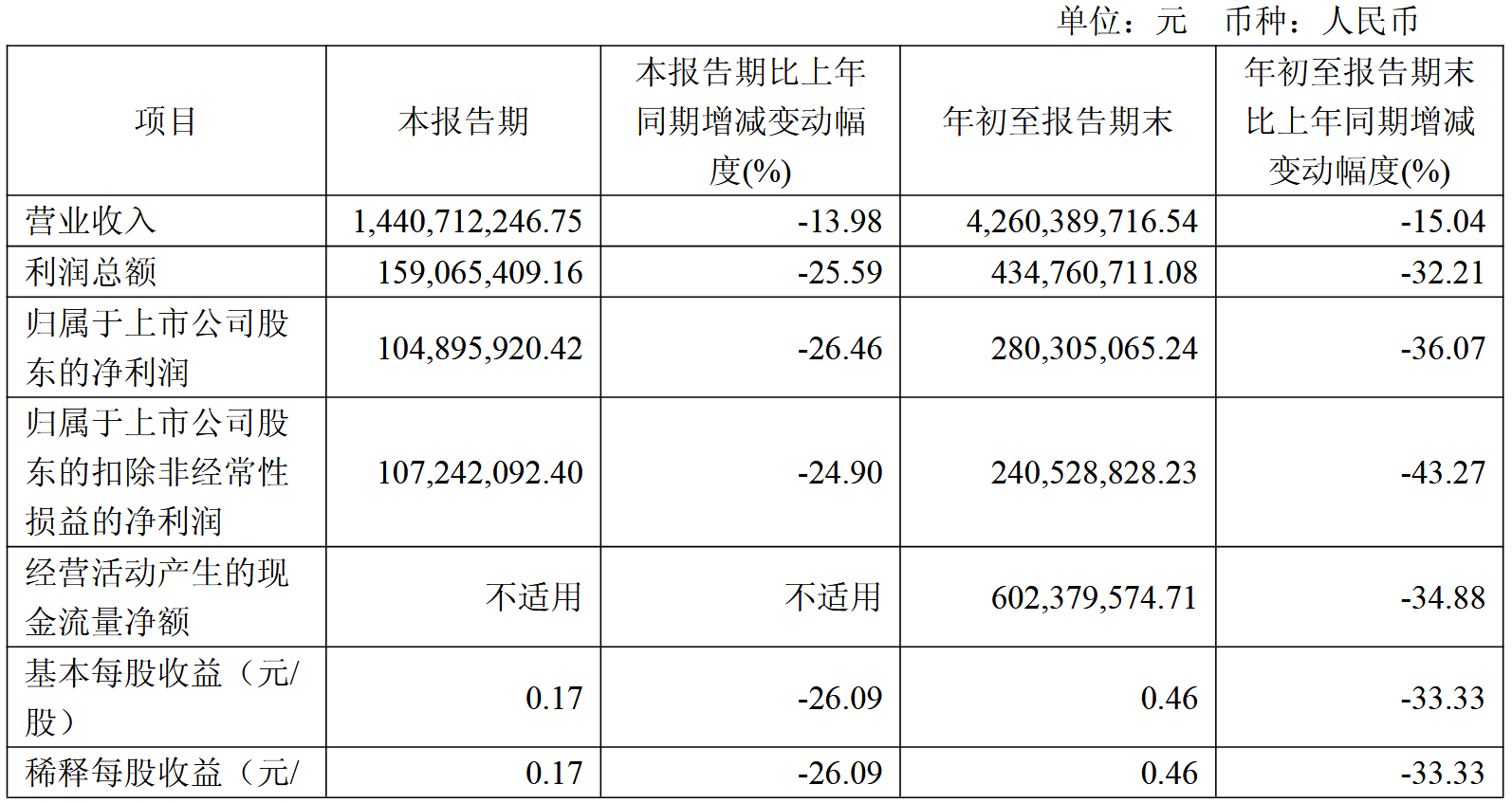

营利双降,应收攀升

绝味食品正经历明显的断层期。2025年三季报显示,前三季度营收下降15.04%,归母净利润跌36.07%;经营现金流锐减34.88%,应收账款升至2.30亿元,货币资金缩水至6.42亿元。这些指标并非突发,而是连续四个季度营收利润双双两位数下滑的延续。

门店端的变化同样触目惊心。2023年底绝味在中国大陆还有15950家门店,到2025年10月仅剩10606家,短短不到两年关闭近三分之一。这种大幅撤店并非主动优化那么简单,而是加盟扩张模式彻底遇冷后的被动止损:单店盈利能力持续下滑,加盟商回报变差,信心下降后退出或不再续约,形成恶性循环。

曾经,加盟体系是绝味碾压对手的发动机;如今,它却成了最沉重的包袱。曾经靠“跑马圈地”就能摊薄成本、放大规模红利的时代已经结束,绝味不得不从“数量增长”艰难转向“止损调优”,规模不再是护城河。

业务构成也在同步萎缩。2025年上半年鲜货类收入下降19.15%,包装类虽增长16.31%,但整体门店业务仍在加速下行,第二季度单季营收下滑19.80%。曾经支撑高速扩张的规模红利,正一点点变成拖累现金流与利润的沉重包袱。

用户信任危机

标价风波的核心,是部分门店把“×元/250g(半斤)”写成显眼的售价,却把“/250g”三个字印得极小,与消费者根深蒂固的“/500g”(一市斤)习惯形成巨大落差。付款后,许多人才发现实际价格是心理预期的两倍,账单动辄六七十元,于是“绝味刺客”“文字游戏”迅速刷屏。

公司显然想通过小批量高单价来提升毛利,尤其鸭舌、鸭翅、鸭锁骨这类成本较高的部位,最适合用“半斤”单位制造“量大划算”的错觉。但风险显而易见:价格敏感的消费者一眼就能换算出每斤价格,立马拆穿实惠感的假象;不敏感的消费者购买一次后,直接对品牌产生敌意。

这种敌意正在投诉平台集中爆发。黑猫平台上关于绝味的投诉累计已超1560条,完成率不足八成,其中食品质量与安全问题占比过半。消费者反映鸭脖“存在异味不新鲜”,还有人吃出“被煮过的昆虫”。这些真实案例,与计量单位的小动作一起,把信任撕开了一个又一个口子。

此外,绝味的品牌定位正在悄然漂移:从大众亲民的卤味巨头,滑向“小奢侈”高溢价路线。可如果品质、体验、透明度跟不上,消费者只会用脚投票——要么转向街边15.8元一大盒的热卤,要么干脆在家自制“卤味自由”。大众基础一旦流失,高溢价就成了空中楼阁。

合规红灯

治理与合规的裂痕同样刺眼。2024年,绝味因多年未如实确认加盟店装修收入,累计少计营业收入7.24亿元,被证监会立案调查。2025年9月,公司及相关责任人被罚款850万元,股票简称变为“ST绝味”,连续跌停。

这些来自加盟店的资金通过员工个人账户流转,形成了体外循环。有加盟商透露,负责验收的装修公司人员与总部关系密切,为这种操作提供了便利。这绝非偶发失误,而是长期把加盟装修款当作调节利润工具的后果。收入与成本严重错配,财务报表与加盟商真实经营情况脱节多年。监管一纸公告,把这些陈年旧账一次性掀开。

实际上,绝味食品在收入确认上的问题并非首次暴露。根据此前监管文件,早在上市之前的2013年至2018年7月期间,公司就存在通过员工个人账户收取门店营业款、加盟费和管理费的情况,构成经营性资金占用,直到2023年才追回全部资金。

违规记录早已连绵不绝。自2021年起,绝味多次因信息披露不及时、不准确收到监管警示;2024年8月,湖南证监局再次出具警示函,指其未及时披露重大股权投资转让协议。

食品安全层面同样频亮红灯:国内有门店员工健康证造假被移送公安,海外则出现加拿大召回鸭舌猪蹄、香港疑似李斯特菌污染事件。

一系列合规与安全事故叠加,暴露的是公司存在的治理风险。

竞争日益激烈

卤味赛道已从中高速增长掉头进入中低速阶段,2023年市场规模约3180亿元,复合增速仅6.42%。靠门店数量就能碾压对手的时代彻底终结,绝味同时面对“三巨头”内部互噬和新一代品牌的外部夹击。

周黑鸭(01458)2025年上半年营收虽微降2.9%,净利润却暴增228%,毛利率高达56.8%,靠的就是主动关闭592家低效门店、狠抓单店效率的“提质增效”。煌上煌(002695)同样增利不增收,利润逆势增长,转向冻干食品等跨界赛道寻找第二曲线。

未上市的新兴势力更来势汹汹。盛香亭、王小卤等品牌主打热卤现制、社区店、“一口价”,虎皮凤爪等单品三年实现销售额数倍跳涨;街边小摊、地摊经济卷土重来,15.8元一大盒肉菜组合直接分流传统门面店客流。线上渠道2024年营收腰斩,线下加盟商退出率持续上升;社交平台上“卤味自由”话题刷屏,年轻人越来越倾向自己动手。

竞争规则已彻底改变:比拼的不再是门店数量,而是单店模型、供应链效率、定价透明度和创新速度。绝味曾经赖以称王的传统优势,正在被一波又一波新玩家快速稀释。

只见投资不见收成

为了寻找第二增长曲线,绝味近年来大举对外投资并加码数字化、新业态。结果却触目惊心:2022-2024年累计投资亏损超过3.7亿元;2025年前三季度继续支付投资现金21.40亿元,导致投资活动现金流量净额为-4.24亿元。

新店型、新系统、数字化工具的落地,高度依赖加盟商配合与出资。可当加盟商本身利润被压缩、信心动摇,谁还愿意为总部的新战略买单?最终结果就是:经营端现金流持续承压,投资端回报却遥遥无期,形成资金不断烧、造血却愈发困难的循环。

当计量单位变成文字游戏,当加盟体系酿成治理隐患,当资本投入变成吞噬现金的温床,绝味就只能在旧扩张模式下苦苦支撑。若不能在信任、透明与真实回报上彻底重塑商业内核,它将很难逃脱“规模红利耗尽后全面失速”的泥沼。重回辉煌,已不再是再开多少店,而是能否用高效、可持续、让消费者与加盟商都放心的经营,重新证明自己。