9月25日晚间,中曼石油(603619.SH,股价18.88元,市值87.29亿元)发布公告,拟通过其全资子公司中曼石油天然气集团(海湾)公司(以下简称中曼海湾),以约5.6亿元的价格,收购Rising Energy International Middle East FZCO(以下简称昕华夏迪拜)49%股权。而昕华夏迪拜上述股权由昕华夏国际能源开发有限公司(以下简称昕华夏能源)下属公司持有。

《每日经济新闻》记者注意到,此次交易对手方的最终控制方,正是中曼石油的实际控制人李春第。

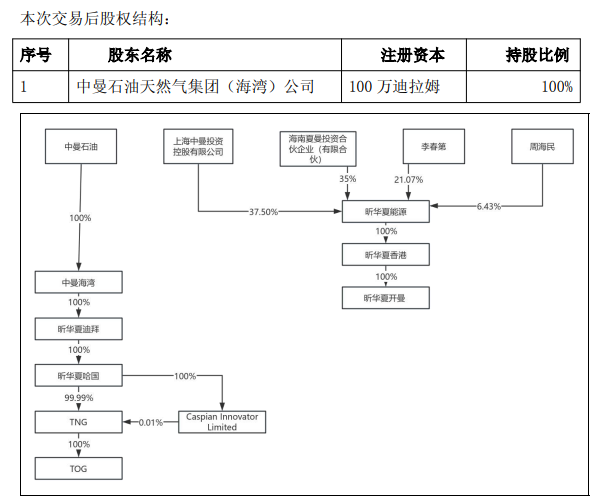

本次交易完成后,中曼石油将实现对昕华夏迪拜的100%控股,从而全资拥有位于哈萨克斯坦的坚戈区块油气田资产。

拟收购实控人油气田资产

根据中曼石油公告,上市公司全资子公司中曼海湾拟以现金方式,收购China Rising Energy International(Cayman) Co., Limited(以下简称昕华夏开曼)持有的昕华夏迪拜49的%股权。本次交易的股权转让价格确定为7931.83万美元,约合人民币5.6亿元。

图片来源:中曼石油公告截图

交易前,中曼海湾已持有昕华夏迪拜51%股权,为控股股东。此次收购完成后,中曼石油将实现全资控股昕华夏迪拜。

公告披露,卖方昕华夏开曼是昕华夏国际能源开发(香港)有限公司的全资子公司,而后者又由昕华夏能源100%控股。

股权结构进一步穿透后可见,中曼石油控股股东上海中曼投资控股有限公司和中曼石油实际控制人李春第合计持有昕华夏能源58.57%的股份。

正是由于这层关系,该交易被认定为关联交易。为保证程序的合规性,中曼石油于9月24日召开了董事会第十三次会议审议该议案,关联董事李春第、李艳秋、李世光均回避了表决,议案最终由5名非关联董事全票通过。

中曼石油的独立董事已召开专门会议,认为本次收购将有助于公司增加油气资源储备,提升权益产量,进而增厚公司业绩。

不过,本次关联交易尚需提交公司股东会审议,届时关联股东也需回避表决。

评估增值额超5.7亿元

值得注意的是,本次关联交易有着高达近一倍的溢价率。

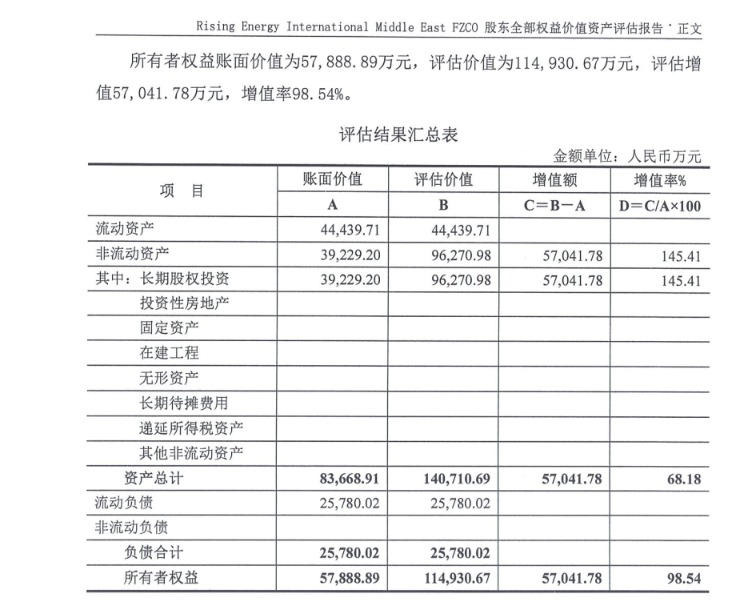

中曼石油聘请的评估机构出具的评估报告显示,以2025年6月30日为评估基准日,采用资产基础法评估后,昕华夏迪拜的股东全部权益价值约为11.49亿元。

图片来源:中曼石油公告截图

至评估基准日,昕华夏迪拜的所有者权益账面价值为5.79亿元,评估价值为11.49亿元,评估增值额达到5.7亿元,增值率高达98.54%。

从资产构成来看,增值全部来源于非流动资产中的长期股权投资部分,该项资产的账面价值约为3.92亿元,评估价值跃升至9.63亿元,增值额为5.70亿元,增值率更是达到了145.41%。其长期股权投资,主要指昕华夏迪拜持有的坚戈油田项目公司股权。

中曼石油介绍称,坚戈项目位于哈萨克斯坦境内西南部,属于中小型油气田,周边油气基础设施发达。

中曼石油表示,根据第三方机构于2025年9月出具的储量评估报告,坚戈油气田的2P(探明储量与概算储量总和)原油地质储量为6441万吨,2P原油剩余经济可采储量为597.53万吨。值得一提的是,该区块虽有天然气储量,但因开采权存在不确定性,本次交易并未考虑其价值。

尽管前景看好,中曼石油仍在公告中提示了相关风险,包括石油价格波动、汇率波动、资源所在国法律政策变化以及油田实际储量不及预期等。