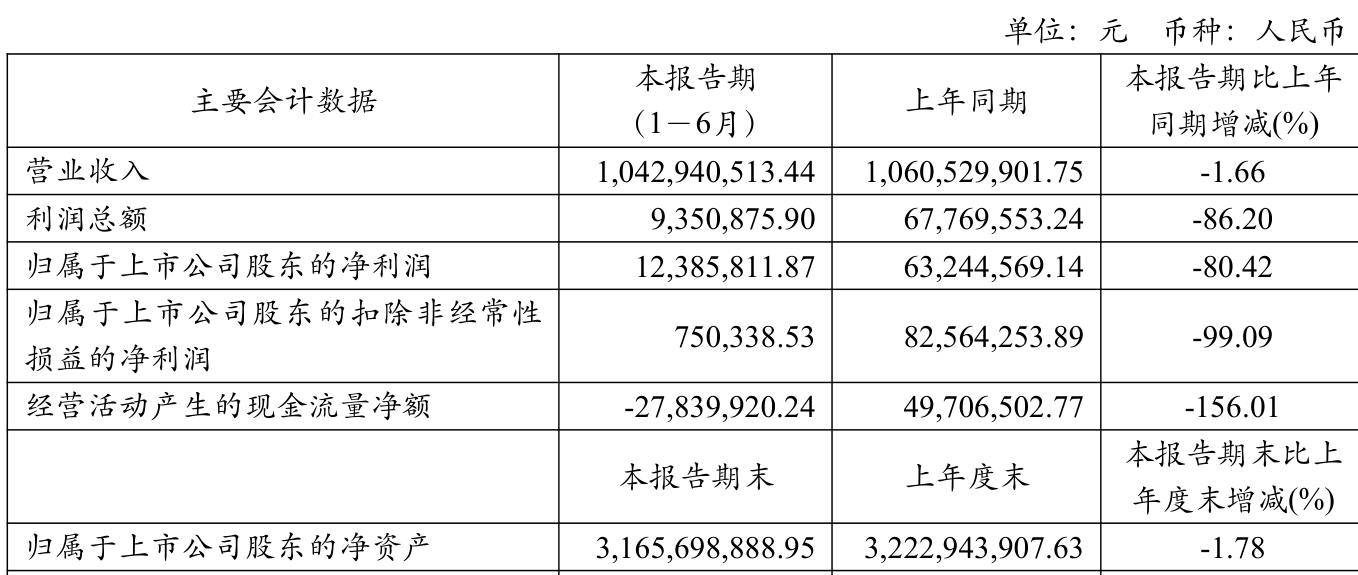

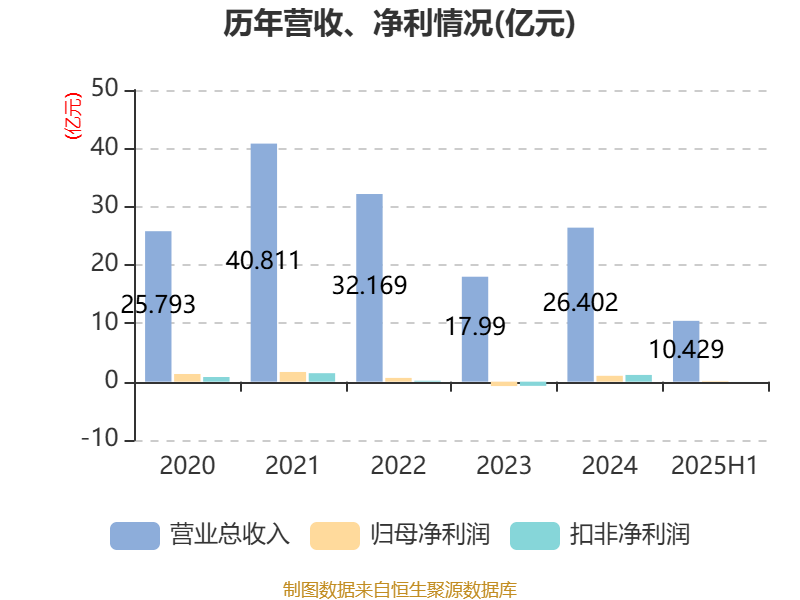

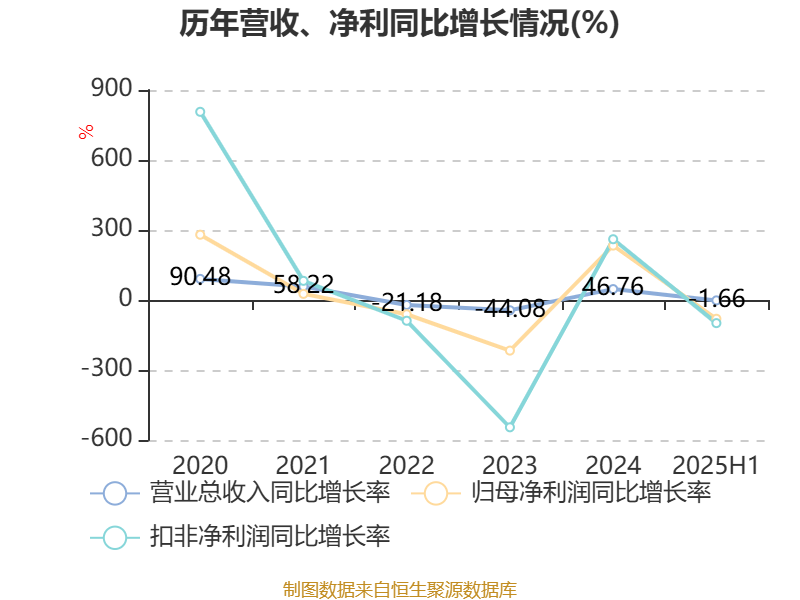

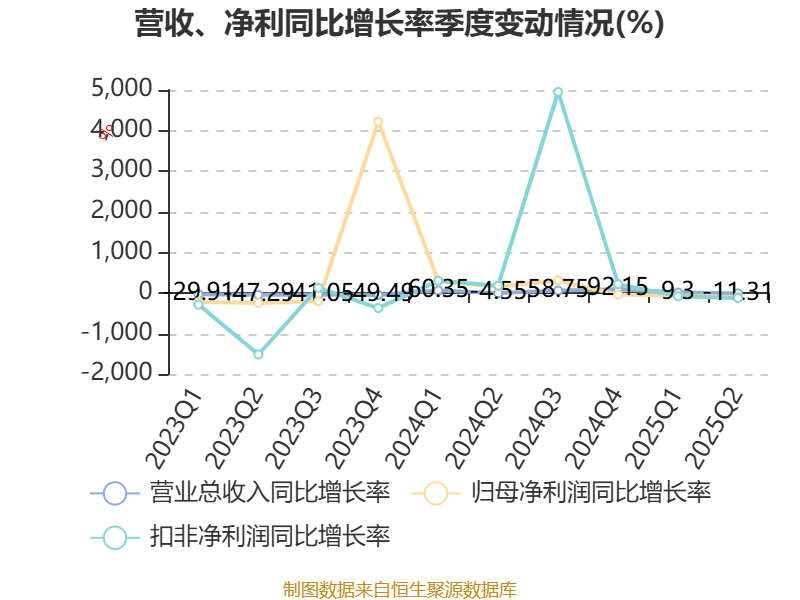

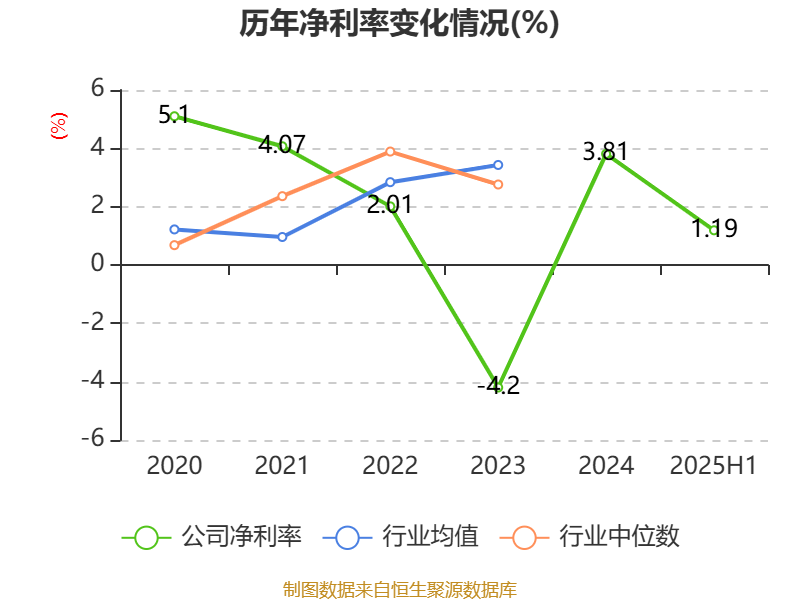

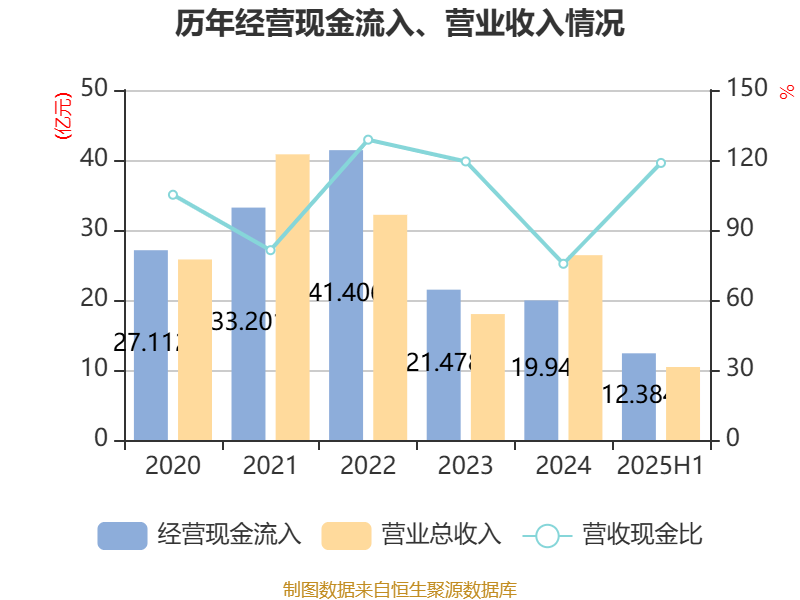

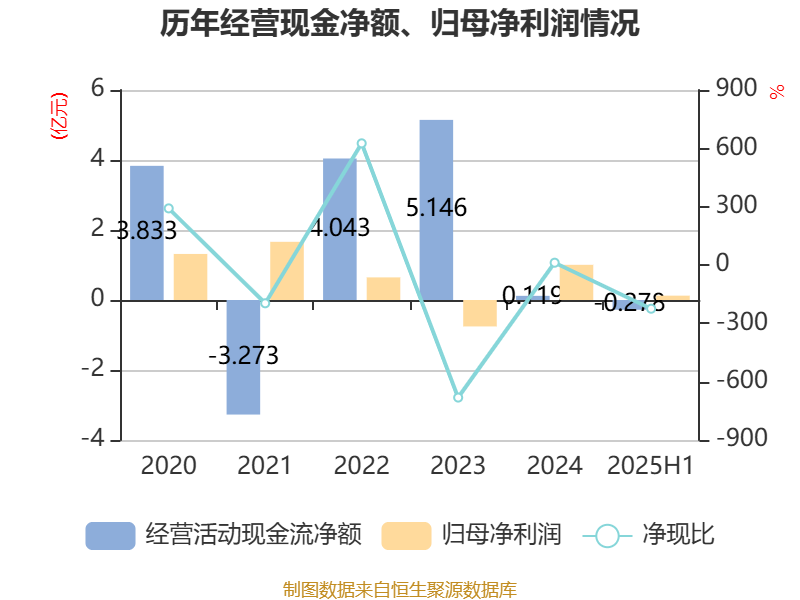

中证智能财讯博迈科(603727)7月26日披露2025年半年度报告。2025年上半年,公司实现营业总收入10.43亿元,同比下降1.66%;归母净利润1238.58万元,同比下降80.42%;扣非净利润75.03万元,同比下降99.09%;经营活动产生的现金流量净额为-2783.99万元,上年同期为4970.65万元;报告期内,博迈科基本每股收益为0.0447元,加权平均净资产收益率为0.38%。

报告期内,公司合计非经常性损益为1163.55万元,其中单独进行减值测试的应收款项减值准备转回为876.02万元。

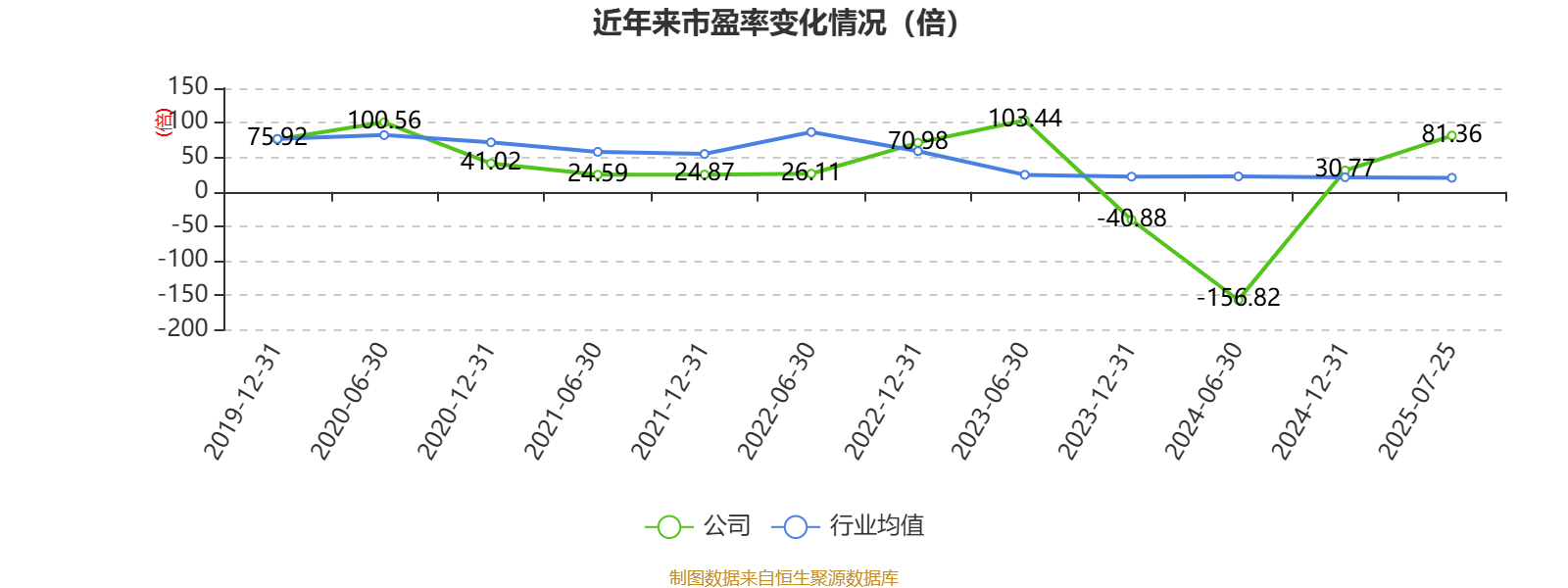

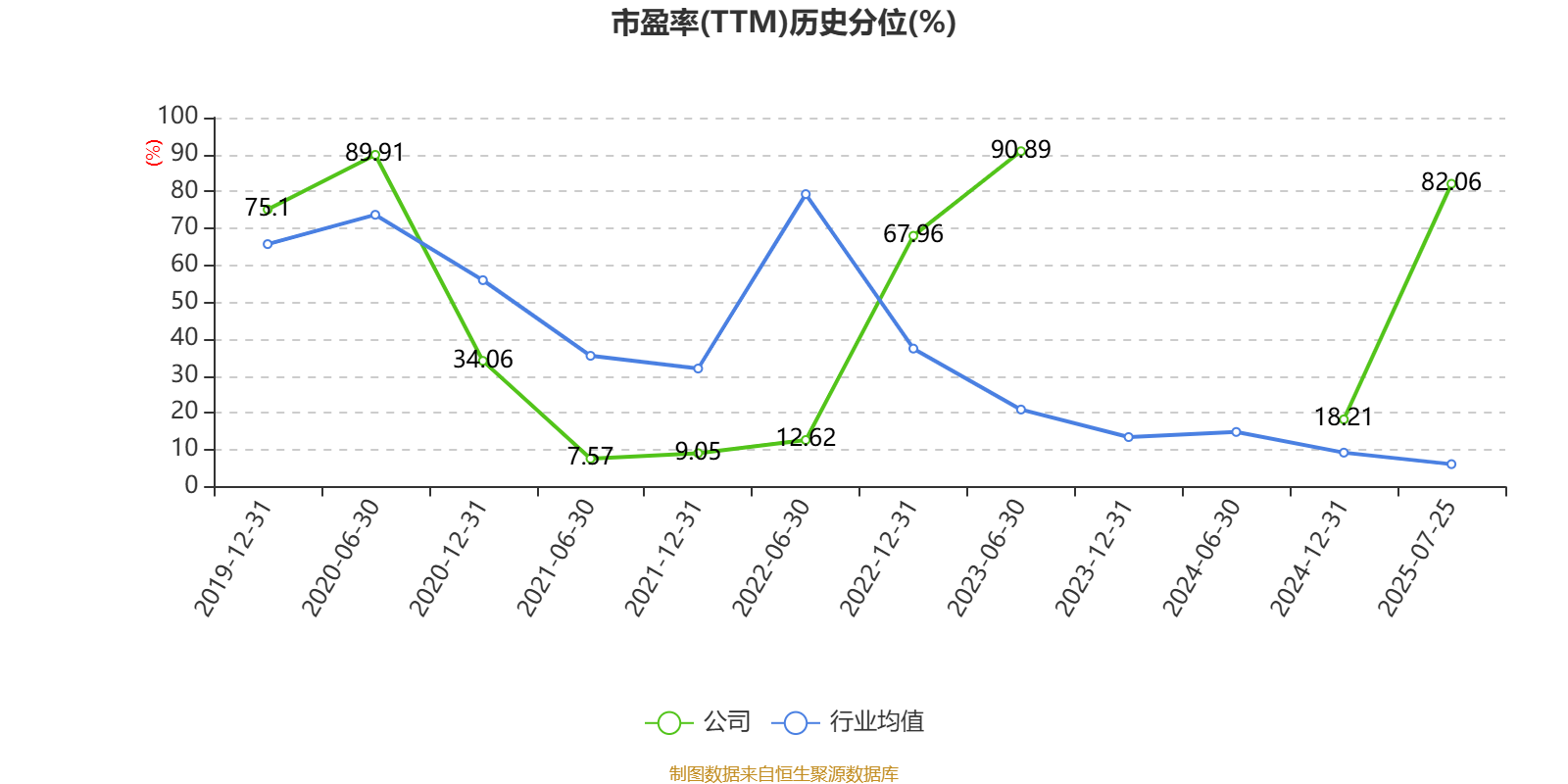

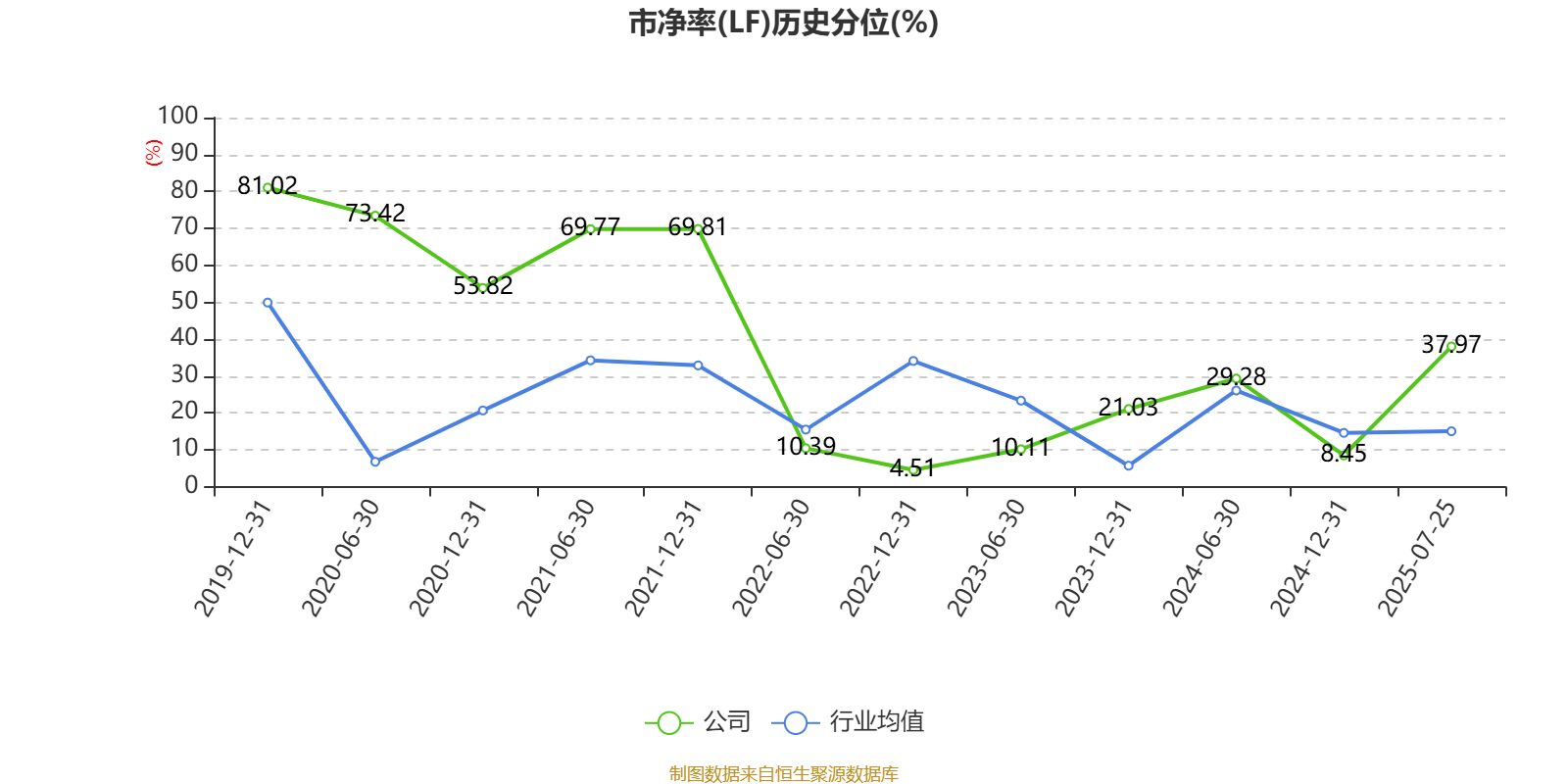

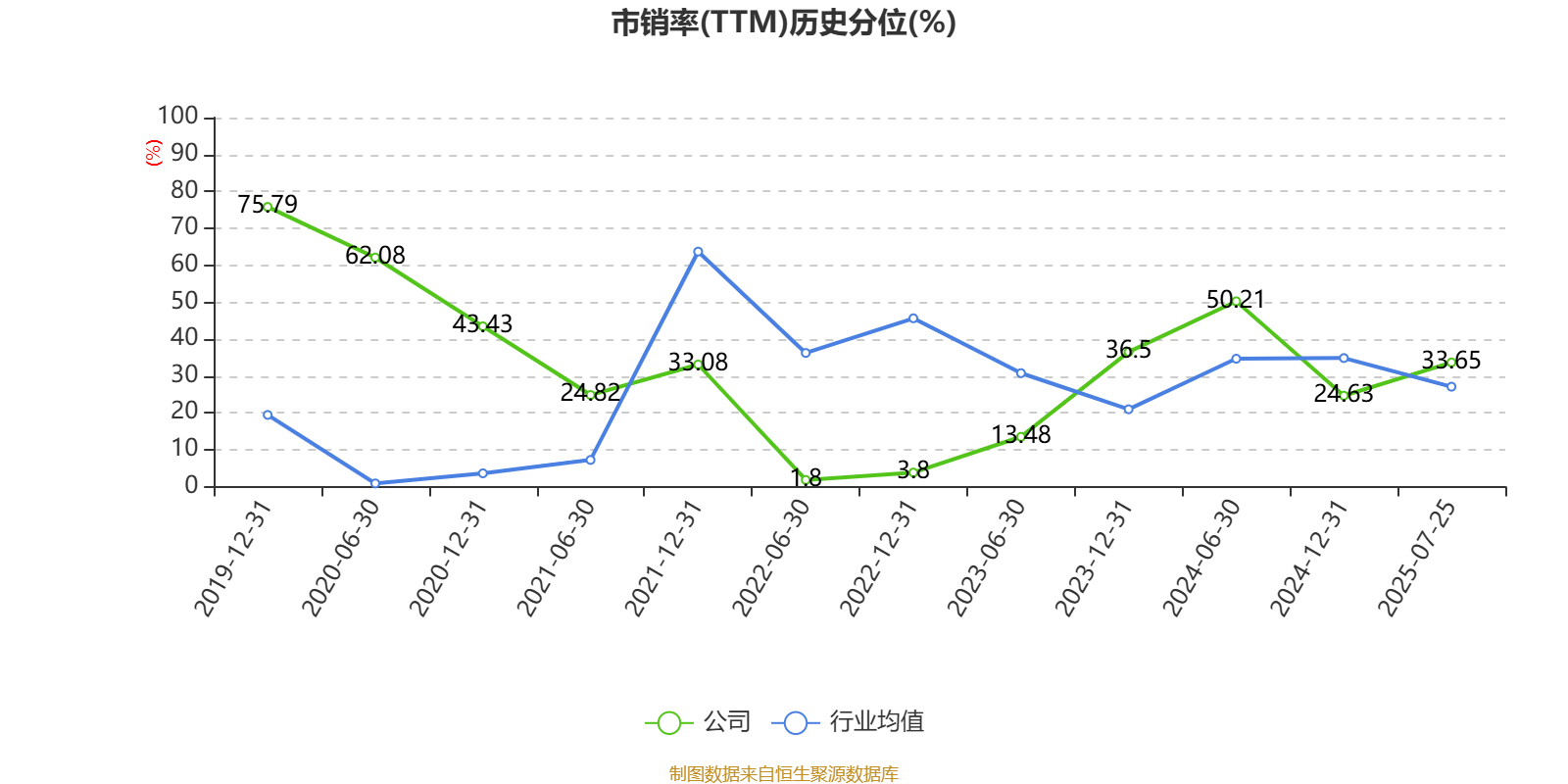

以7月25日收盘价计算,博迈科目前市盈率(TTM)约为81.36倍,市净率(LF)约1.28倍,市销率(TTM)约1.54倍。

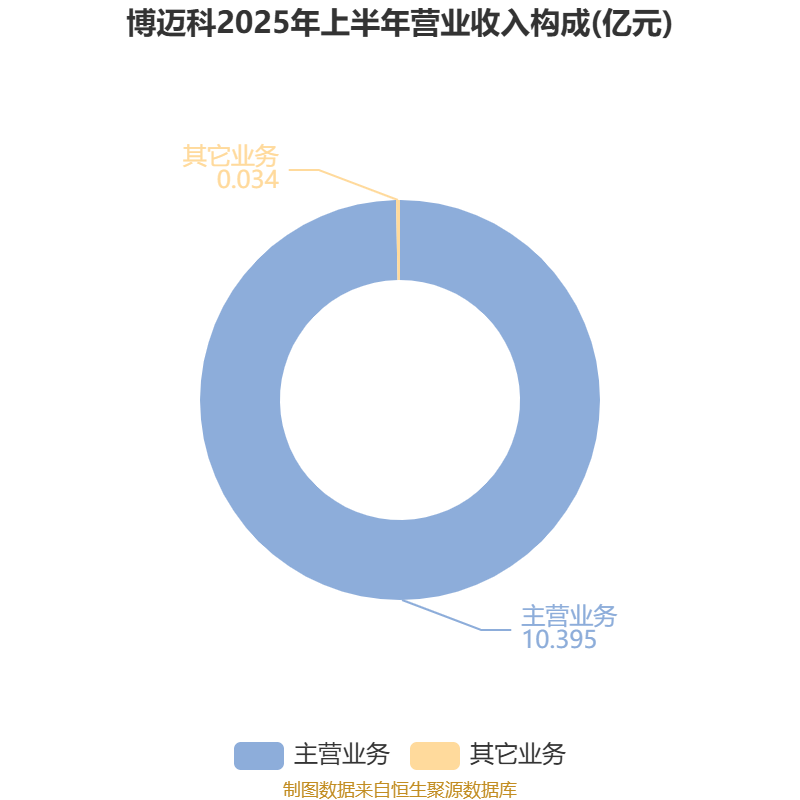

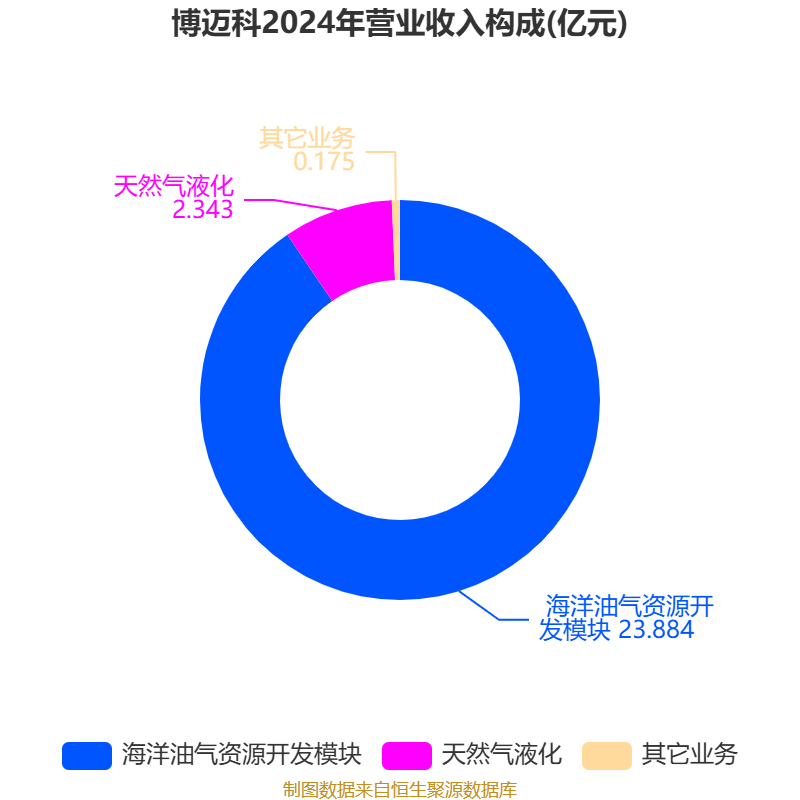

资料显示,公司面向全球市场,专注于天然气液化、海洋油气开发、矿业开采等行业的高端客户,为其提供专用模块集成设计与建造服务。

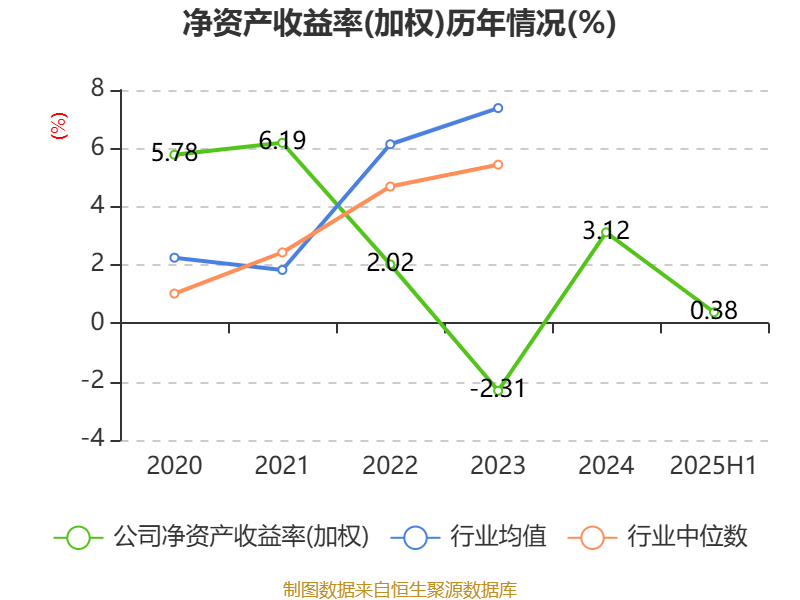

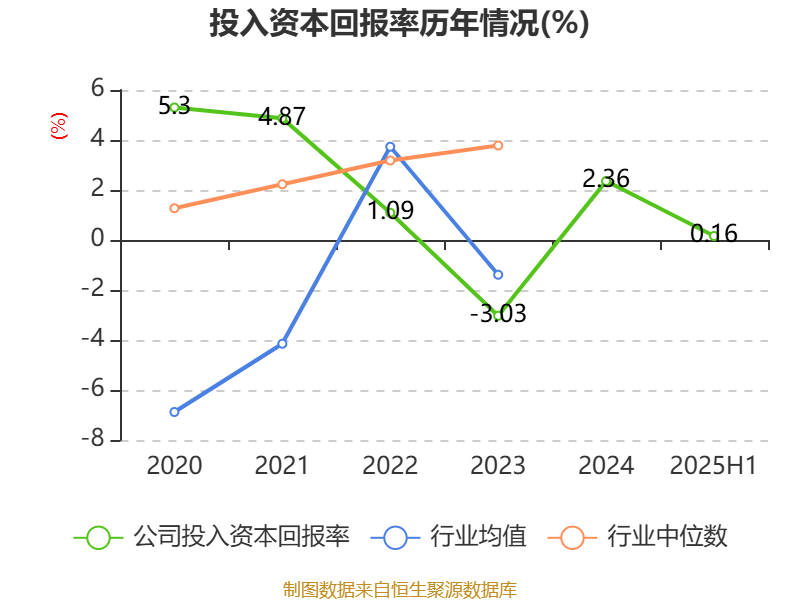

盈利能力方面, 2025年上半年公司加权平均净资产收益率为0.38%,同比下降1.58个百分点。公司2025年上半年投入资本回报率为0.16%,较上年同期下降1.32个百分点。

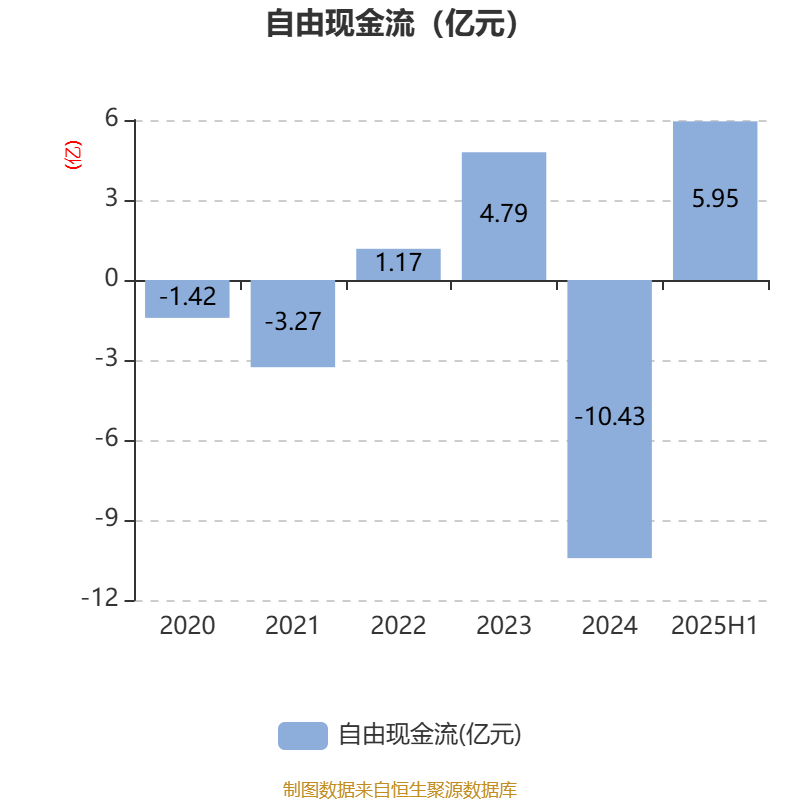

2025年上半年,公司经营活动现金流净额为-2783.99万元,同比减少7754.64万元;筹资活动现金流净额-4.56亿元,同比减少8294.02万元;投资活动现金流净额6.13亿元,上年同期为-1.46亿元。

资产重大变化方面,截至2025年上半年,公司其他流动资产较上年末减少71.21%,占公司总资产比重下降16.68个百分点;交易性金融资产合计占公司总资产的6.69%,上年末为0;合同资产较上年末增加25.29%,占公司总资产比重上升6.41个百分点;应收票据及应收账款较上年末减少63.27%,占公司总资产比重下降5.59个百分点。

负债重大变化方面,截至2025年上半年,公司短期借款较上年末减少66.56%,占公司总资产比重下降6.83个百分点;合同负债较上年末增加10874.91%,占公司总资产比重上升0.86个百分点;应付票据及应付账款较上年末减少13.36%,占公司总资产比重下降0.47个百分点;应付职工薪酬较上年末减少47.95%,占公司总资产比重下降0.4个百分点。

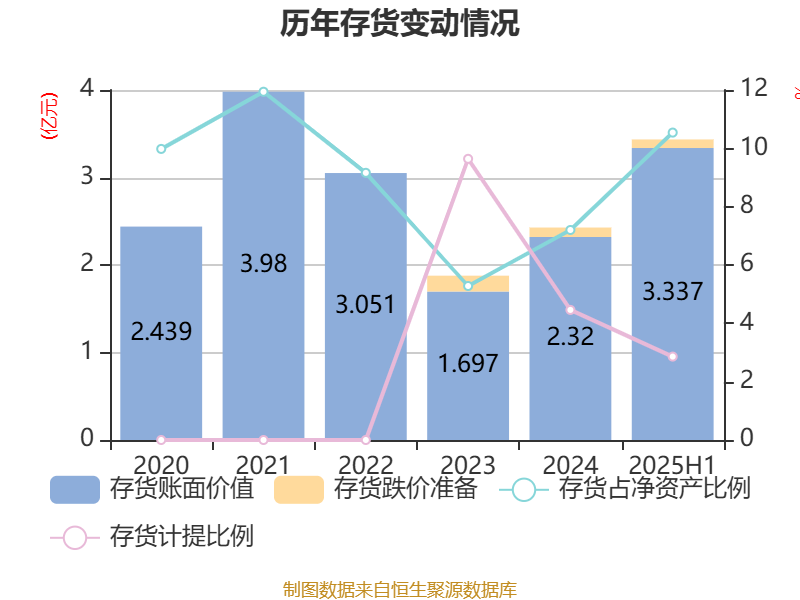

从存货变动来看,截至2025年上半年末,公司存货账面价值为3.34亿元,占净资产的10.54%,较上年末增加1.02亿元。其中,存货跌价准备为983.41万元,计提比例为2.86%。

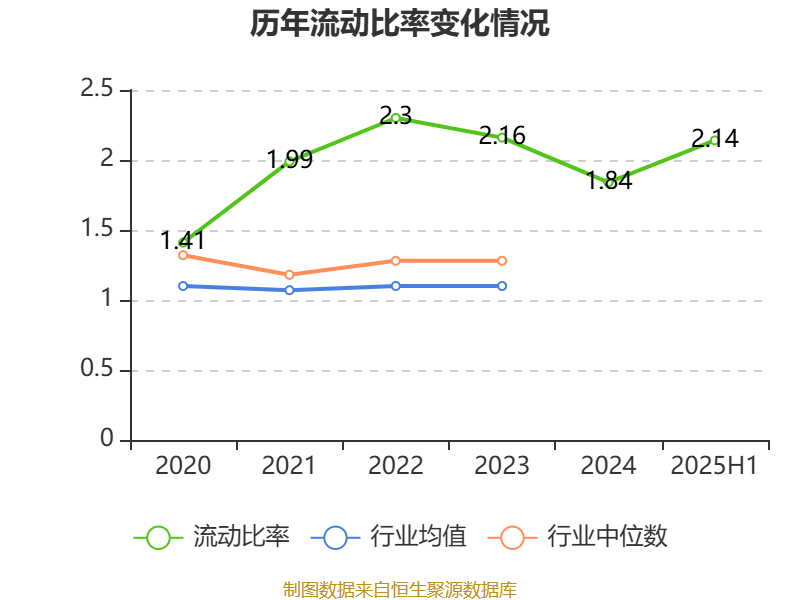

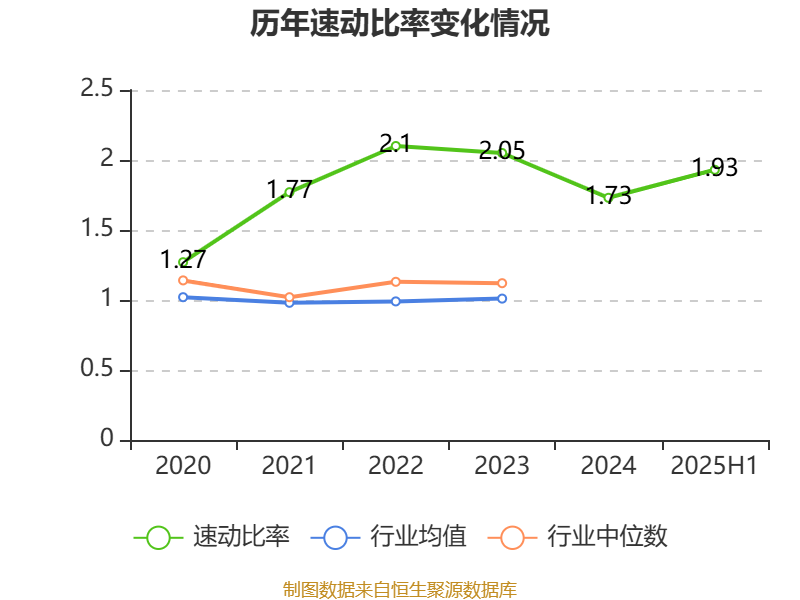

2025年上半年,公司流动比率为2.14,速动比率为1.93。

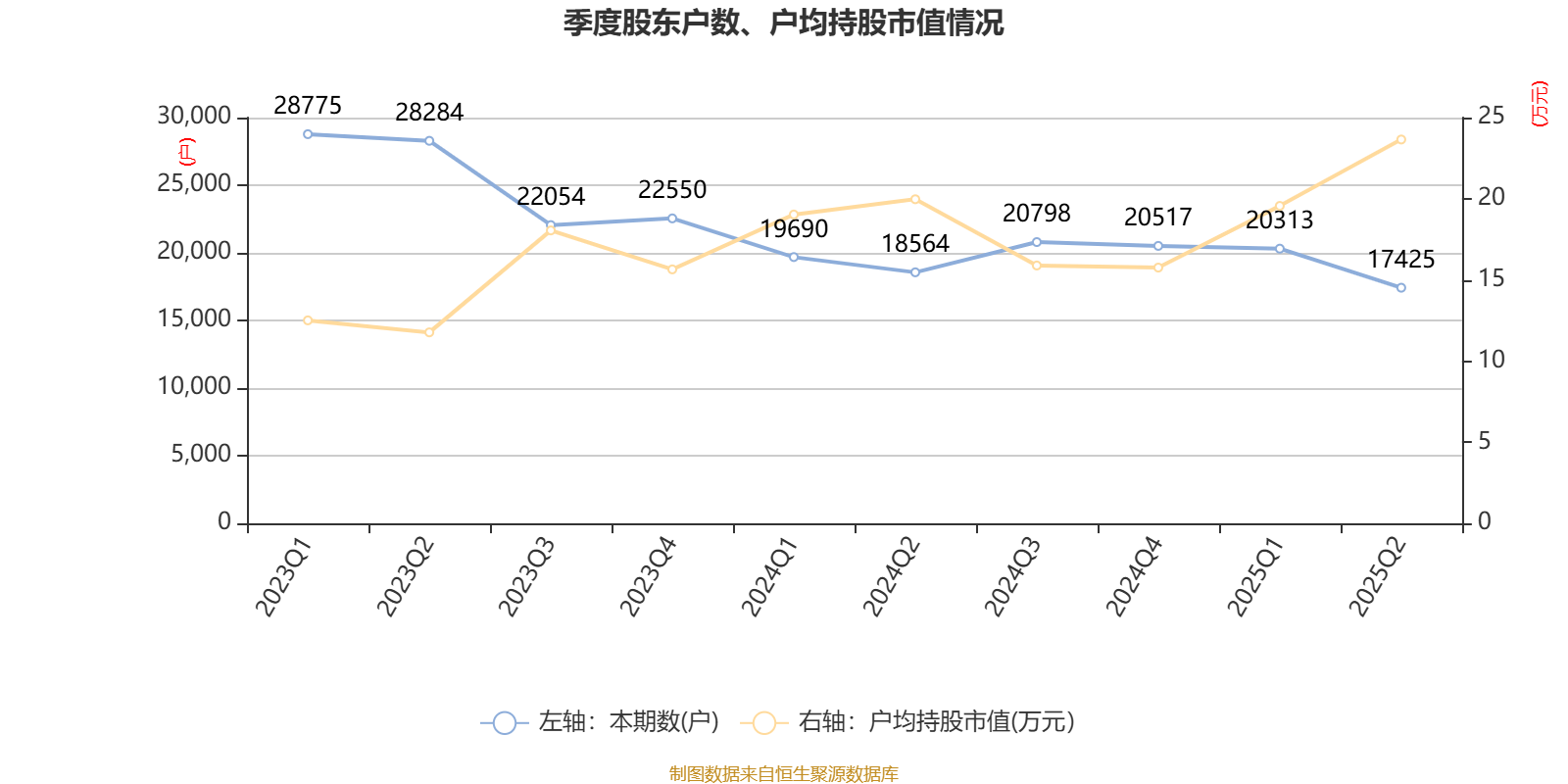

半年报显示,2025年上半年末的公司十大流通股东中,新进股东为刘仁,取代了一季度末的博迈科海洋工程股份有限公司回购专用证券账户。在具体持股比例上,陈锐、纵云黎曼2号私募证券投资基金持股有所上升。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 天津博迈科投资控股有限公司 | 8309.63 | 29.496136 | 不变 |

| 海洋石油工程(香港)有限公司 | 3750 | 13.311123 | 不变 |

| 天津成泰国际工贸有限公司 | 1020.6 | 3.622755 | 不变 |

| 天津博大投资合伙企业(有限合伙) | 494.19 | 1.754193 | 不变 |

| 望水泉锦上一号私募证券投资基金 | 404.4 | 1.435472 | 不变 |

| 陈锐 | 287.16 | 1.019313 | 0.205 |

| 北京燕园名博创业投资中心(有限合伙) | 250 | 0.887408 | 不变 |

| 陈义森 | 216.76 | 0.769418 | 不变 |

| 纵云黎曼2号私募证券投资基金 | 204.86 | 0.727178 | 0.012 |

| 刘仁 | 173.97 | 0.61753 | 新进 |

核校:沈楠

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。