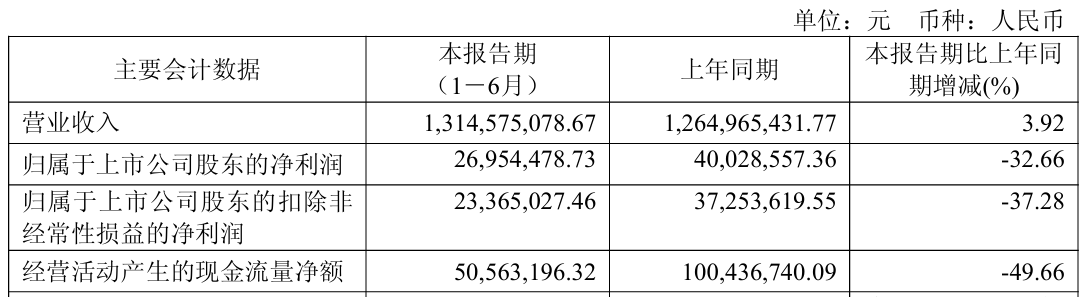

近日,鸣志电器(603728)发布2025年半年报。报告显示,公司上半年营业收入为13.15亿元,同比增长3.92%;归母净利润为2695.45万元,同比下降32.66%;扣非归母净利润为2336.50万元,同比下降37.28%。

鸣志电器解释称,受主要生产基地搬迁及越南新厂投产产能爬坡影响,新工厂产能尚未充分释放,短期成本摊销对公司盈利形成阶段性压力。

分产品来看,今年上半年,公司电源与照明系统控制类业务实现营业收入0.91亿元,同比基本持平;公司设备状态管理系统类业务实现营业收入0.14亿元,同比下降9.4%,主要因下游资产密集型企业新增产线投资缩减,且部分在实施项目验收延迟;公司贸易类业务实现营业收入1.1亿元,同比下降6.4%,主要因客户库存消化,新增采购需求阶段性回落及国产化进程加速,进口品牌订单被自然分流所致。

报告期内,伴随着业务回升,应收账款及存货规模均高于上年同期,导致运营资金占用增加。2025年上半年,公司经营活动产生的现金流量净额为5056万元,同比下降49.66%。

鸣志电器表示,报告期内,受宏观经济环境、下游需求波动和公司产品结构调整的综合影响,公司主要产品的毛利空间同比有所收窄;同时,公司保持研发与销售的投入强度,报告期的盈利空间受到一定挤压。下半年公司将持续关注和推进降本增效,优化供应链、严控费用以稳固并提升盈利基础。

回顾往期业绩,2022年—2024年,鸣志电器业绩连续三年承压,营收变化幅度分别为9.05%、-14.09%、-4.99%,净利润变化幅度分别为-11.58%、-43.20%、-44.53%。

对于业绩“跌跌不休”,上交所就公司2024年年报信息披露下发监管问询函。7月23日,鸣志电器发布回复公告,将矛头指向上海老厂搬迁与太仓、越南四大募投项目投产滞后。

2024年太仓基地产量1698万台,仍比设计产能少102万台;越南400万台步进电机项目虽于年底建成,当年仅卖出64万台,产能利用率不足两成。公司测算,若产能能如期释放,2024年可额外贡献净利1630万元,但后续如何“加速爬坡”,公告中仅给出一句“强化市场监测、优化产品结构”。

资料显示,上海鸣志电器股份有限公司2017年在上交所上市,公司专注于智能装备运动控制领域核心技术及系统级解决方案的研发和经营。

截至29日收盘,鸣志电器报64.43元/股,公司总市值269.9亿元。