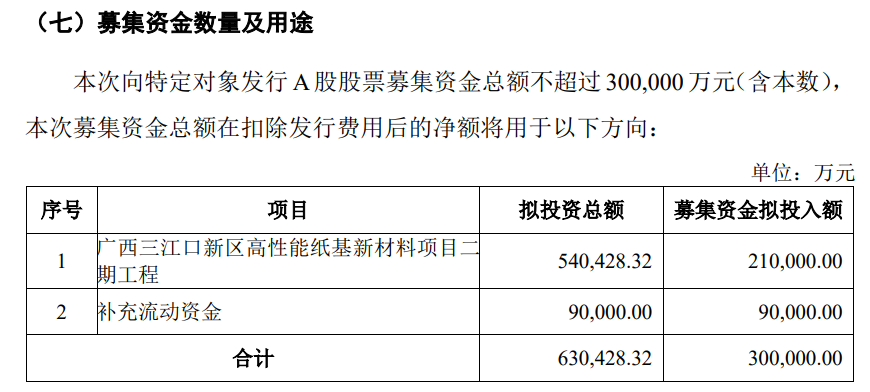

9月26日晚间,A股特种纸龙头仙鹤股份(603733)披露向特定对象发行A股股票预案(以下简称预案)。公司拟向特定对象发行A股股票,本次发行的发行对象为不超过35名特定投资者,发行数量不超过211,792,834股,募集资金总额不超过30亿元,用于广西三江口新区高性能纸基新材料项目二期工程和补充流动资金。

值得注意的是,公开资料显示,仙鹤股份此前曾多次豪掷重金扩充产能,公司背后站着的,是身家雄厚的公司实控人——现年60岁衢州富豪王敏良。公开信息显示,王敏良家族今年凭借114亿元的财富,在《新财富杂志500创富榜》中位列294位。

▍定增背景:以纸代塑、双碳、消费变革驱动

预案称,仙鹤股份作为国内特种纸行业的领军企业,已在行业内深耕逾二十年,是国内门类最全、品种最多、规模最大的特种纸研发与生产企业之一。近五年来,在国内消费升级、环保政策趋严以及新兴应用场景不断拓宽的驱动下,我国高性能纸基功能材料产量增速在全球范围内保持领先地位。

根据预案,本项目实施主体为公司全资子公司广西仙鹤新材料有限公司,建设周期3年,项目计划投资总额为540,428.32万元,主要投资内容包括建筑工程投资、设备购置及安装、铺底流动资金等必要投资。本项目完全达产后,可形成年产60万吨纸浆(漂白阔叶木浆40万吨、化机浆20万吨)以及70万吨纸(30万吨特种生活材料用纸、30万吨特种包装材料用纸、10万吨特种薄型纸)的生产能力,浆纸合计年产能达130万吨。本项目将充分利用当地的原材料资源优势,实现“林浆纸用”一体化布局以弥补造纸原材料短板,同时大幅提升公司产能,进一步增强盈利能力和抗风险能力。

预案介绍,本次向特定对象发行有以下两大背景;

一是“以纸代塑”及“双碳”政策催生市场空间。

全球范围内对塑料污染问题的日益关注以及各国“限塑令”“禁塑令”的推行,为具有可降解、可回收优势的纸基材料带来了巨大的替代空间,尤其在食品和饮料包装、电商缓冲包装等领域,特种纸正在加速替代传统塑料包装。与此同时,在“双碳”目标和企业ESG战略的推动下,特种纸凭借其可再生、可降解的低碳足迹优势,成为众多厂商主动选择的环保方案。

二是消费变革驱动下游需求升级与扩容。

消费者的偏好和行为模式正在深刻地改变市场格局:一方面,生活水平的提升带动了消费者对于食品安全健康的关注,直接拉动了无氟、食品级标准的高品质食品包装纸的快速增长;另一方面,以电商物流和外卖新茶饮为代表的新消费模式,引爆了对具备防油、防水、隔热等更高功能要求的食品、生活类用纸的海量需求。

▍定增目的:强化市场领导地位,拓宽资本补充渠道

预案称,本次向特定对象发行有以下目的:

一是强化市场领导地位,落实公司战略发展规划。

当前,在“以纸代塑”环保政策深入推进、“双碳”目标引领产业绿色转型、国内消费变革驱动下游需求升级与扩容等多重利好因素的叠加驱动下,我国高性能纸基新材料产业迎来了广阔的发展空间。本次募集资金投资项目的顺利实施系公司落实既定战略发展规划的重要举措,不仅能够通过扩充高端产能以深化与核心客户的战略合作关系、提升市场份额,更能凭借显著的规模化效应优化产品结构、降低单位成本,从而全面增强公司的盈利能力与综合竞争力,进一步巩固公司在特种纸行业的领先地位。

二是拓宽资本补充渠道,优化财务结构。

近年来,公司为深入推进“林浆纸用”一体化发展,已在湖北、广西等区域投资建设了多个大型现代化生产基地。该等战略性项目投资规模大、建设周期长,对公司的营运资金形成了较大需求。目前,公司正处于实现跨越式发展的战略扩张关键期,仅依靠内源性经营积累与银行贷款等间接融资方式,已难以充分满足未来大型项目建设、前沿技术研发等资金支出需求。本次向特定对象发行A股股票募集资金,有助于缓解公司营运资金压力,降低资产负债率,增强公司的抗风险能力,为公司长期发展战略的顺利实施提供坚实的资金保障。

▍公司提示经营业绩下滑、募投项目投资等多种风险

在预案中,仙鹤股份提示市场竞争加剧、经营业绩下滑、募投项目投资等多种风险。

▲原材料价格波动风险

公司作为纸基功能材料的生产企业,原材料主要为纸浆,占成本的比重较大。随着公司经营规模的不断扩大,原材料采购规模也将持续上升,若原材料价格显著上升,同时公司未能与客户就调整价格以对冲成本协商一致,公司将面临采购成本大幅上涨,进而挤压公司利润空间的风险。

▲市场竞争加剧风险

由于市场需求和技术发展的推动,除传统的特种纸企业继续投建特种纸项目外,大型的文化用纸、包装纸生产企业以及特种纸的上下游企业近年来也都在特种纸领域进行产能部署。随着各类资本的不断进入,行业企业的数量和总体产能将不断增加,公司面临市场竞争加剧的风险。

▲汇率波动的风险

公司采用大量的进口纸浆进行生产,并通过美元结算,因此,人民币兑美元的汇率波动将直接影响其原材料采购成本。若未来汇率发生大幅变动,加之公司产能的持续扩张,其以美元计价的进口纸浆总额可能进一步增加。在该等情形下,若公司未能及时采取联动调价、加快回款、缩短结售汇周期等有效应对措施,则其经营业绩可能受到一定程度的不利影响。

▲经营业绩下滑的风险

公司经营业绩受产品销量、原材料价格波动、汇率波动等多种因素的综合影响。尽管公司已通过各项措施力求降低成本、提高生产效率,但若未来上述影响经营业绩的一项或多项因素发生不利变化,发行人将面临经营业绩大幅波动甚至下滑50%以上的风险。

▲募投项目投资风险

对本次募集资金的投资项目,公司进行了审慎、充分、详细的可行性论证和研究,预期能够取得较好的经济效益,但可行性分析是基于当前市场环境、产业政策、技术水平、产品价格、原料供应等因素的现状和可预见的变动趋势做出的,项目在实施过程中,可能因项目可行性评价过程中考虑因素的偏差、假设的前提等条件发生了变化或其他不确定因素导致项目实际效益偏离预期收益。

公开资料显示,仙鹤股份主营业务是研发、生产和销售高性能纸基功能材料及其浆类原材料和化学原材料,公司的主要产品是日用消费系列、食品与医疗包装材料系列、商务交流及出版印刷材料系列、烟草行业配套系列、电气及工业用纸系列、其他系列。

最新业绩方面,8月22日,仙鹤股份公布2025年半年报,公司营业收入为59.91亿元,同比上升30.14%;归母净利润为4.74亿元,同比下降13.80%;扣非归母净利润为4.43亿元,同比下降11.20%。