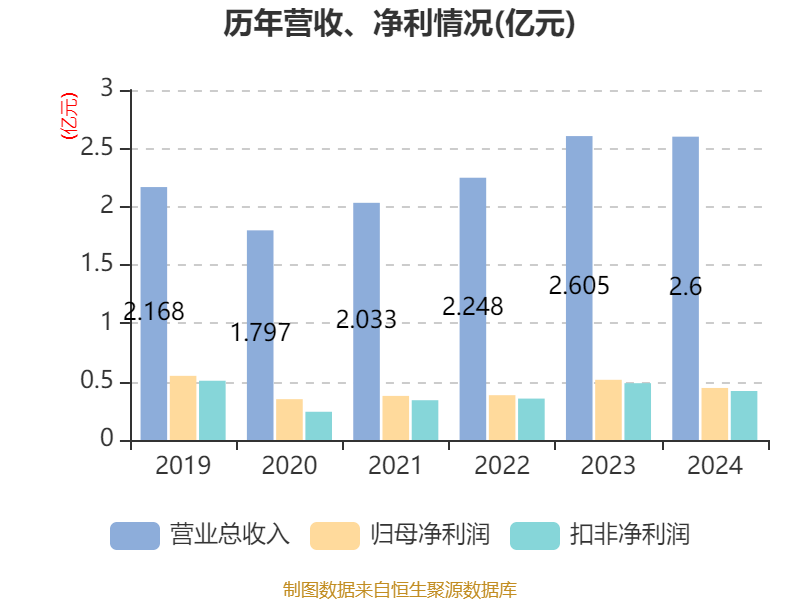

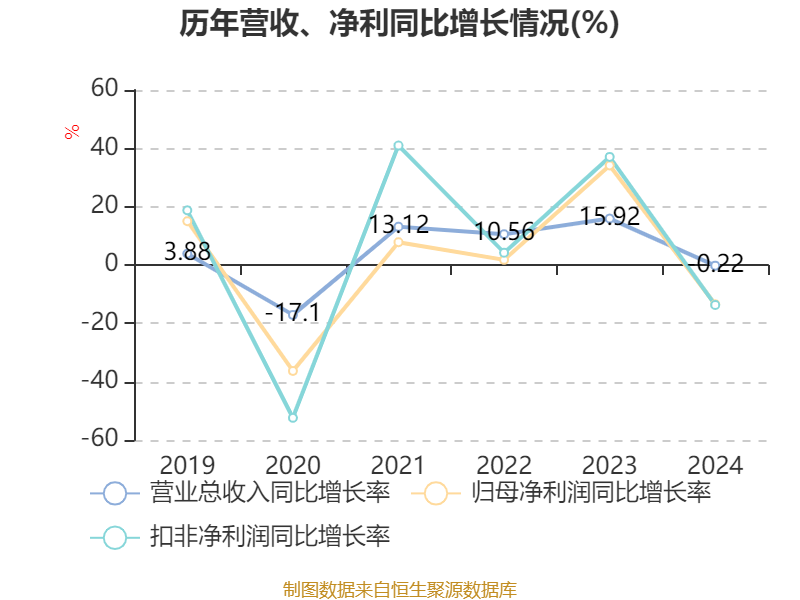

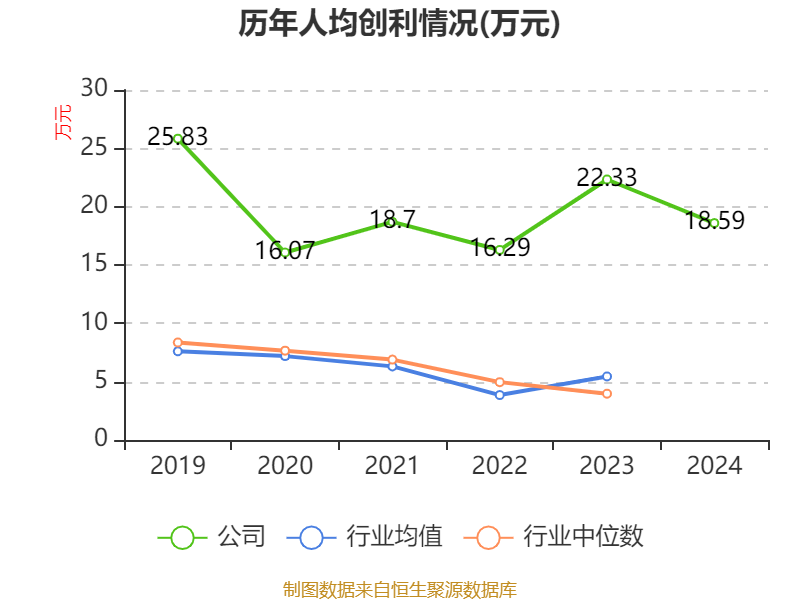

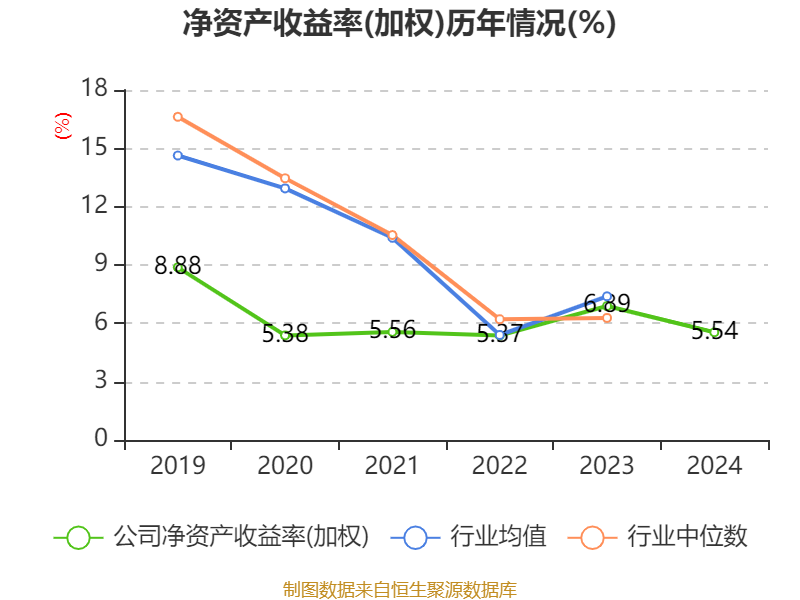

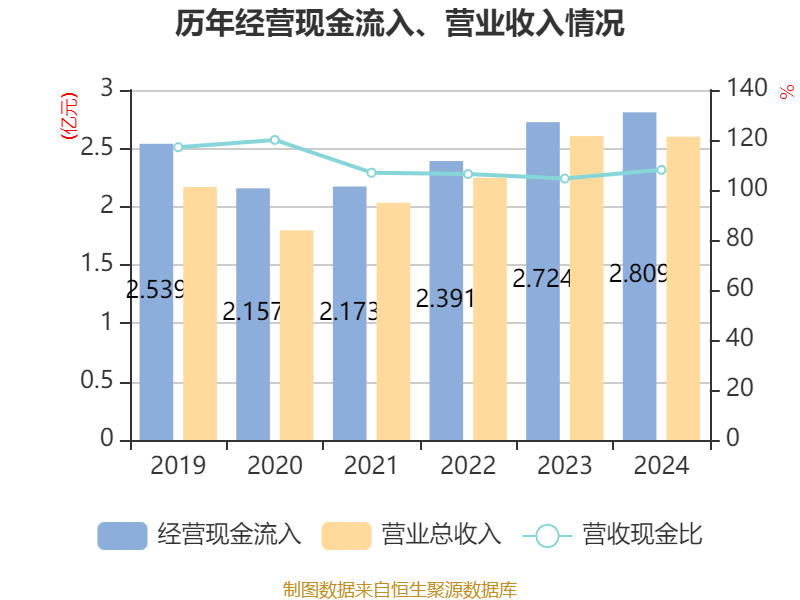

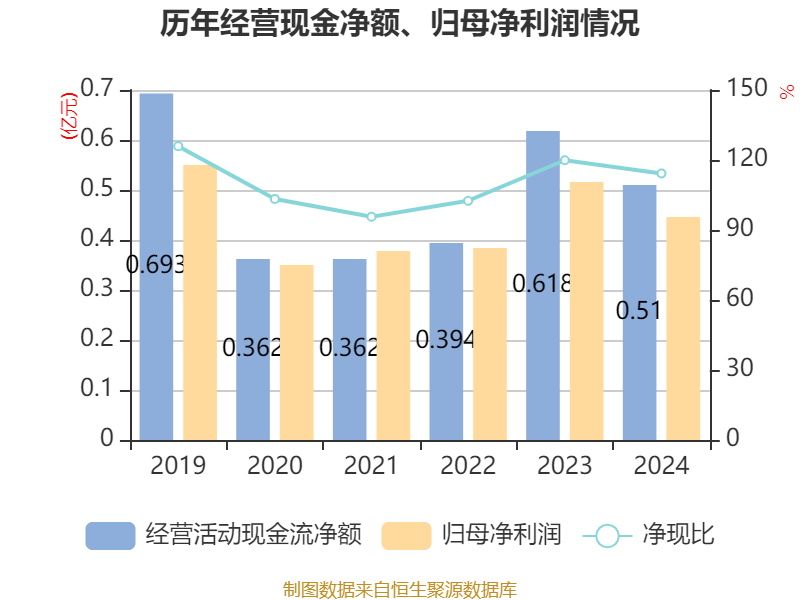

中证智能财讯中公高科(603860)3月18日披露2024年年度报告。2024年,公司实现营业总收入2.6亿元,同比下降0.22%;归母净利润4461.99万元,同比下降13.48%;扣非净利润4204.91万元,同比下降13.70%;经营活动产生的现金流量净额为5097.46万元,同比下降17.57%;报告期内,中公高科基本每股收益为0.67元,加权平均净资产收益率为5.54%。公司2024年度分配预案为:拟向全体股东每10股派现1.673元(含税)。

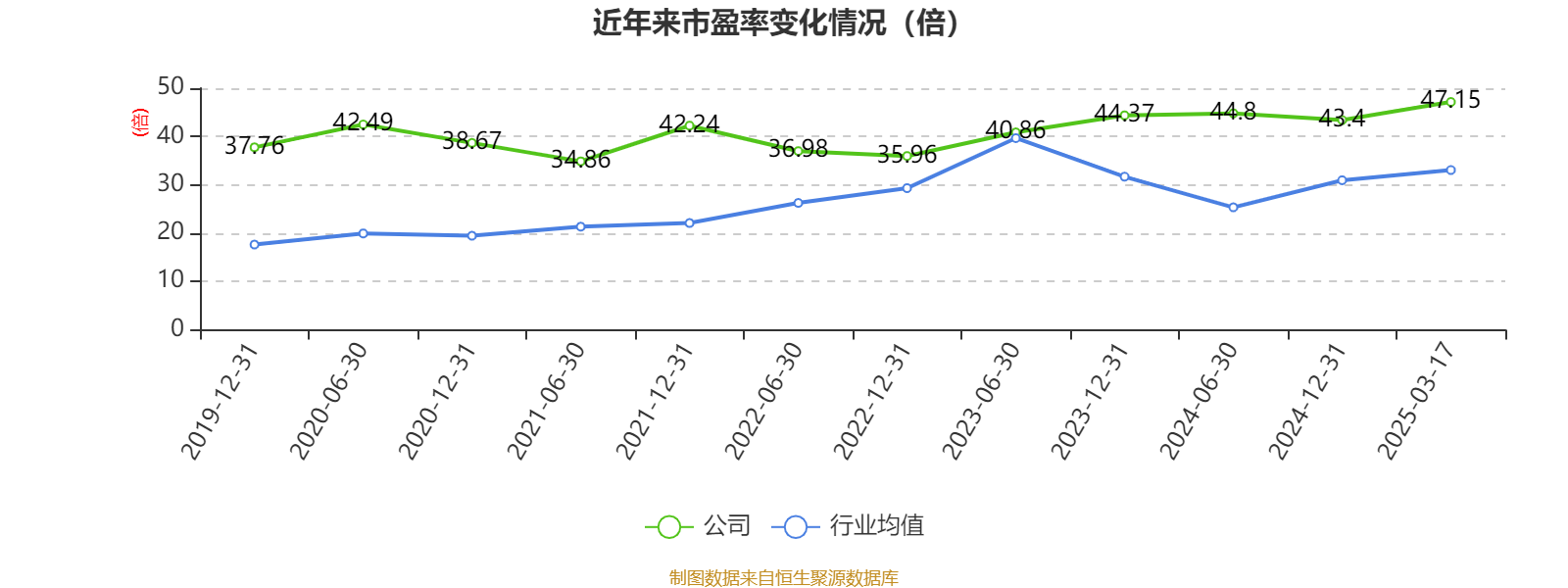

以3月17日收盘价计算,中公高科目前市盈率(TTM)约为47.15倍,市净率(LF)约2.61倍,市销率(TTM)约8.09倍。

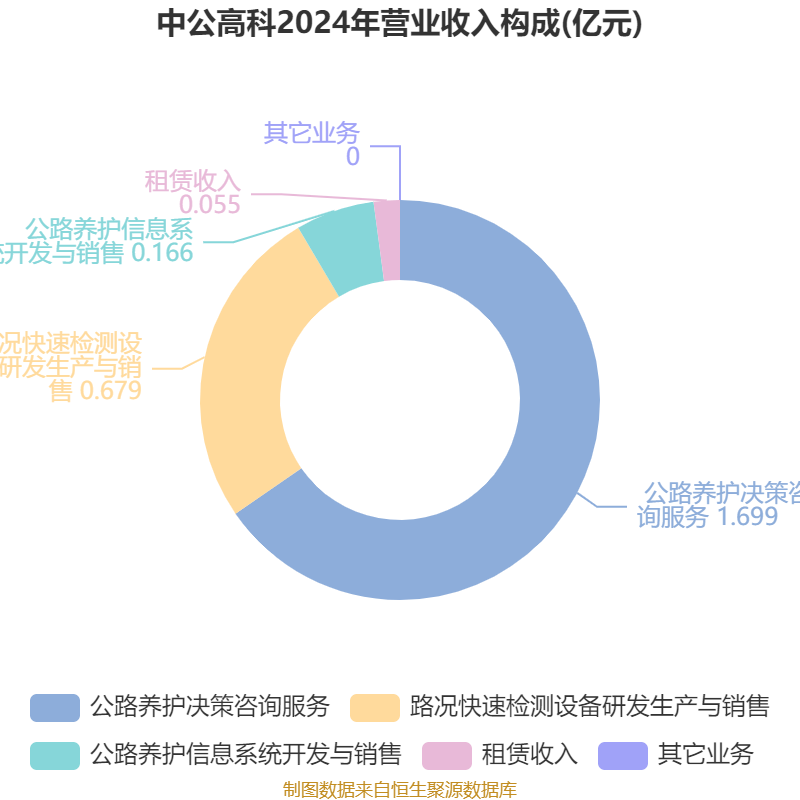

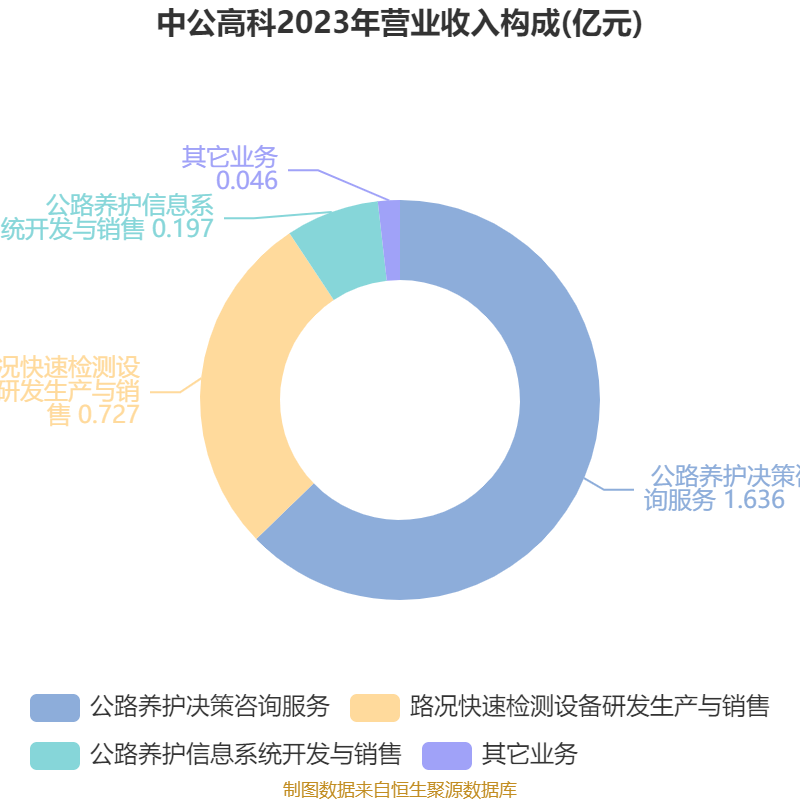

资料显示,公司主营业务包括公路养护决策咨询服务、路况快速检测设备生产与销售、公路养护信息系统开发与销售。

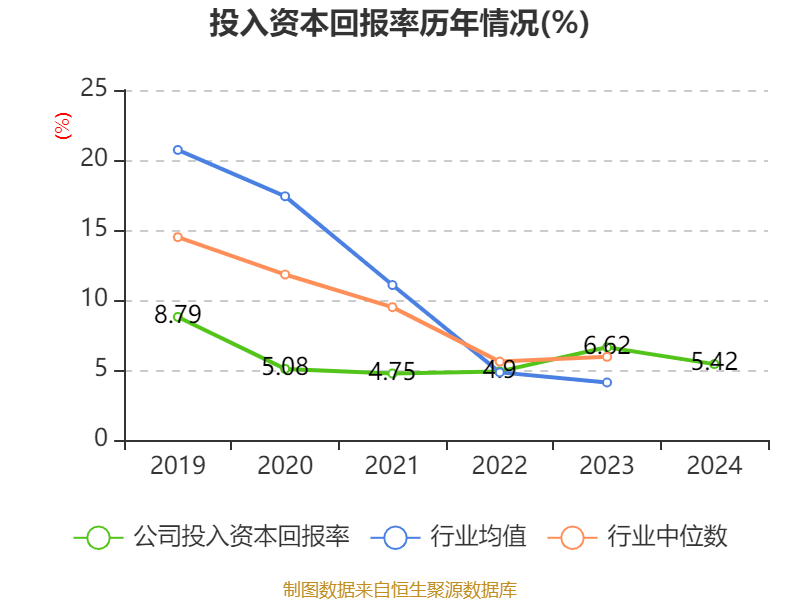

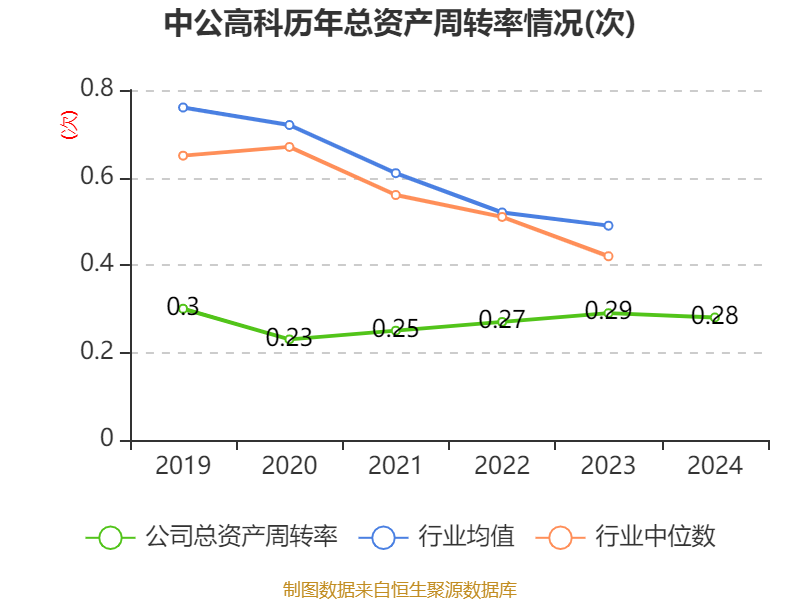

数据显示,2024年公司加权平均净资产收益率为5.54%,较上年同期下降1.35个百分点。公司2024年投入资本回报率为5.42%,较上年同期下降1.2个百分点。

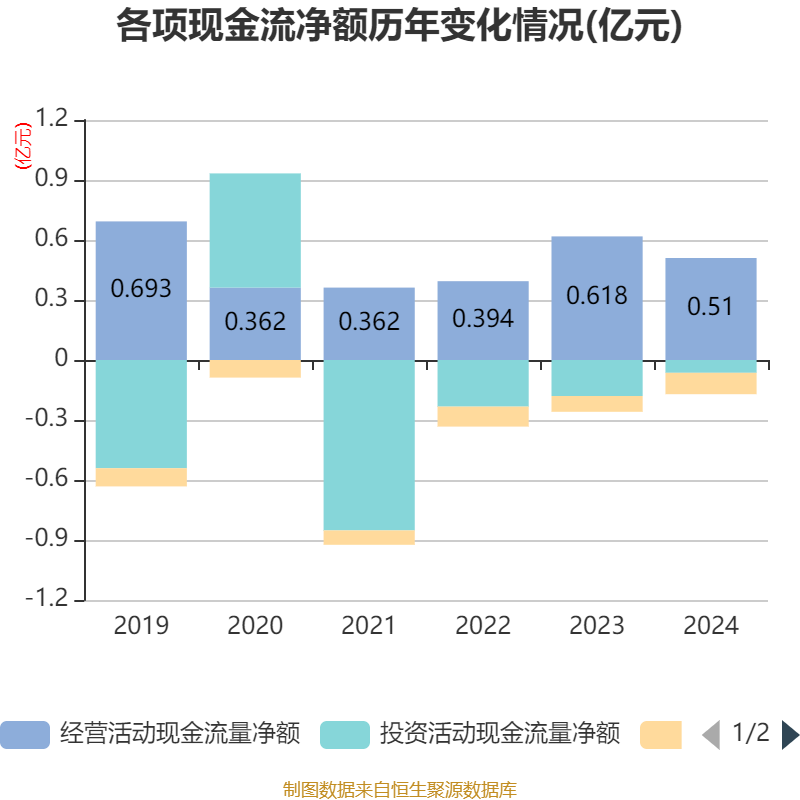

截至2024年,公司经营活动现金流净额为5097.46万元,同比下降17.57%;筹资活动现金流净额-1070.37万元,同比减少278.35万元;投资活动现金流净额-635.41万元,上年同期为-1796.5万元。

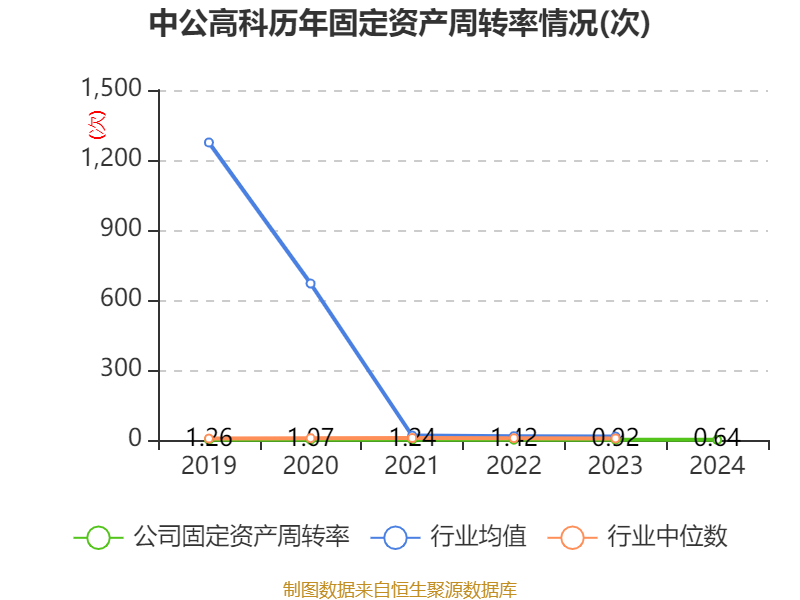

资产重大变化方面,截至2024年末,公司固定资产较上年末减少1.74%,占公司总资产比重下降2.62个百分点;货币资金较上年末增加11.76%,占公司总资产比重上升1.9个百分点;应收票据及应收账款较上年末增加18.73%,占公司总资产比重上升1.8个百分点;存货较上年末减少5.18%,占公司总资产比重下降0.39个百分点。

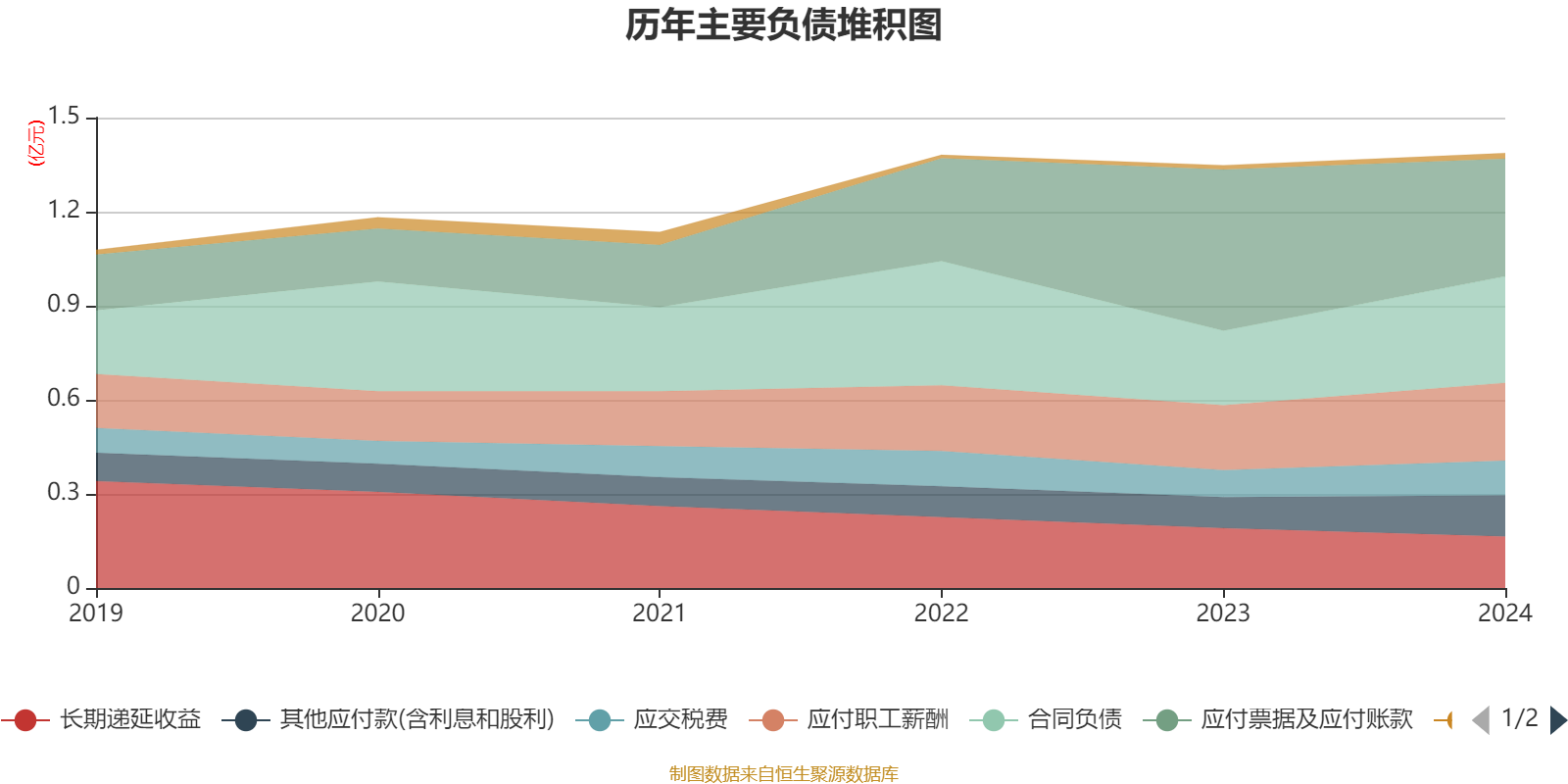

负债重大变化方面,截至2024年末,公司应付票据及应付账款较上年末减少26.99%,占公司总资产比重下降1.69个百分点;合同负债较上年末增加43.41%,占公司总资产比重上升0.98个百分点;长期递延收益较上年末减少14.07%,占公司总资产比重下降0.37个百分点;应付职工薪酬较上年末增加19.8%,占公司总资产比重上升0.34个百分点。

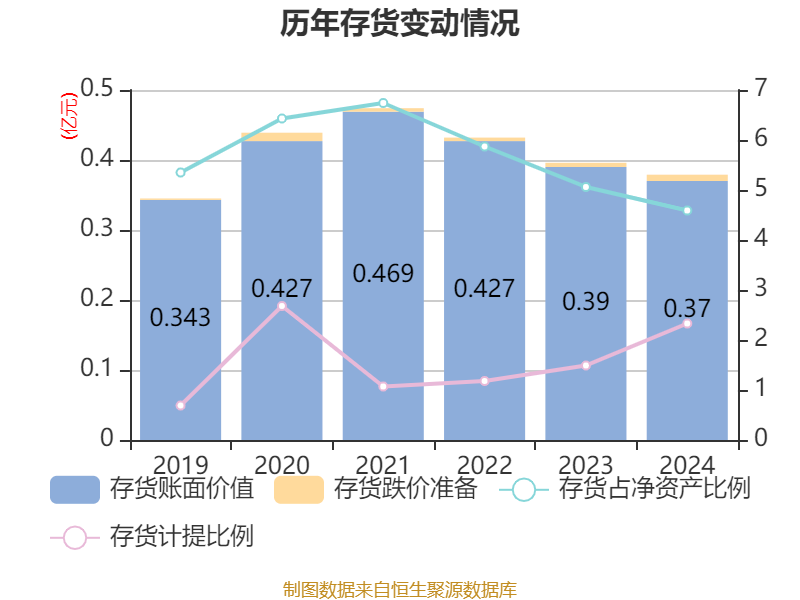

从存货变动来看,截至2024年末,公司存货账面价值为3699.46万元,占净资产的4.59%,较上年末减少202.24万元。其中,存货跌价准备为88.24万元,计提比例为2.33%。

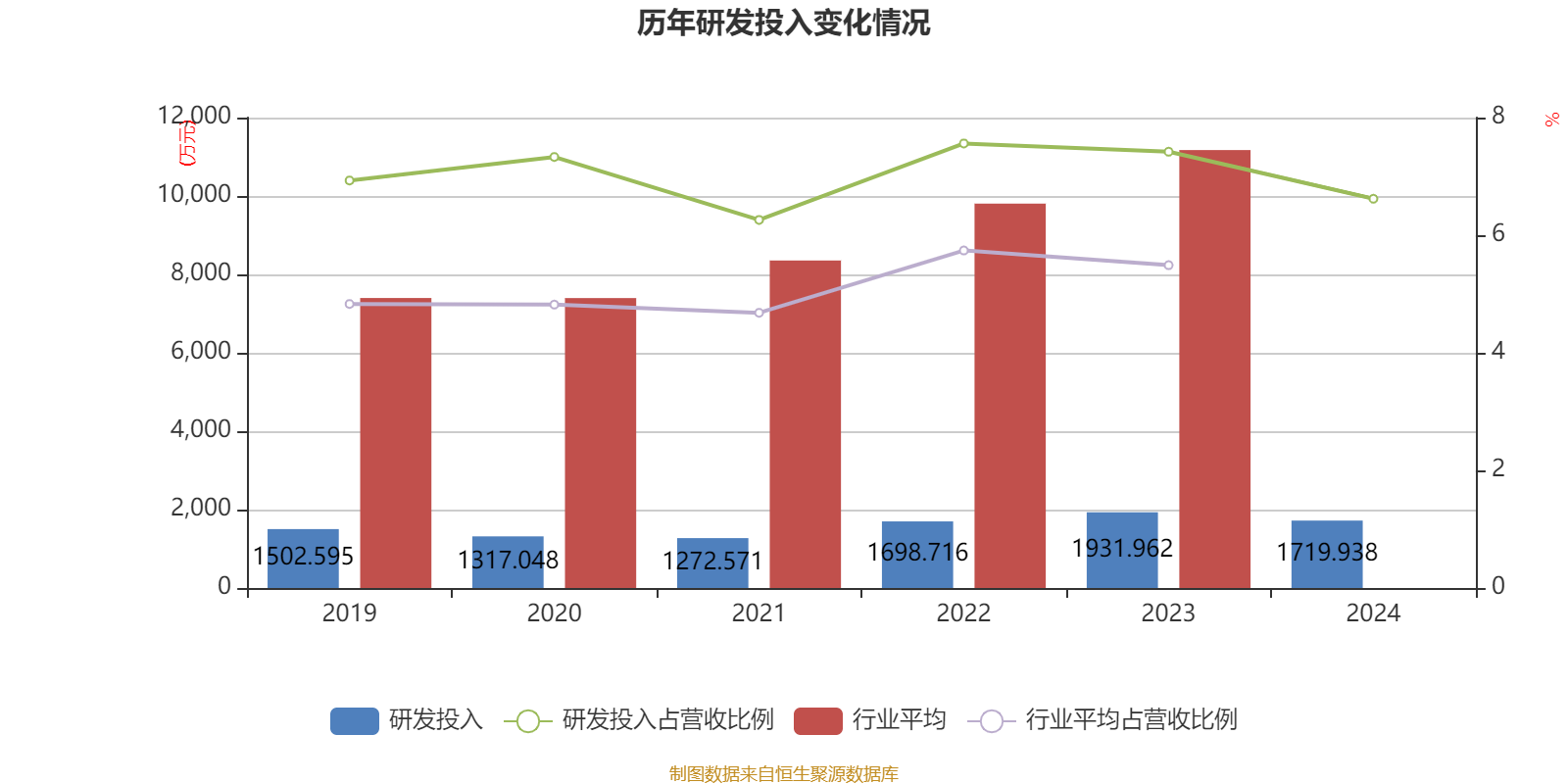

2024年全年,公司研发投入金额为1719.94万元,同比下降10.97%;研发投入占营业收入比例为6.62%,相比上年同期下降0.8个百分点。此外,公司全年研发投入资本化率为0%。

2024年,公司流动比率为4.09,速动比率为3.78。

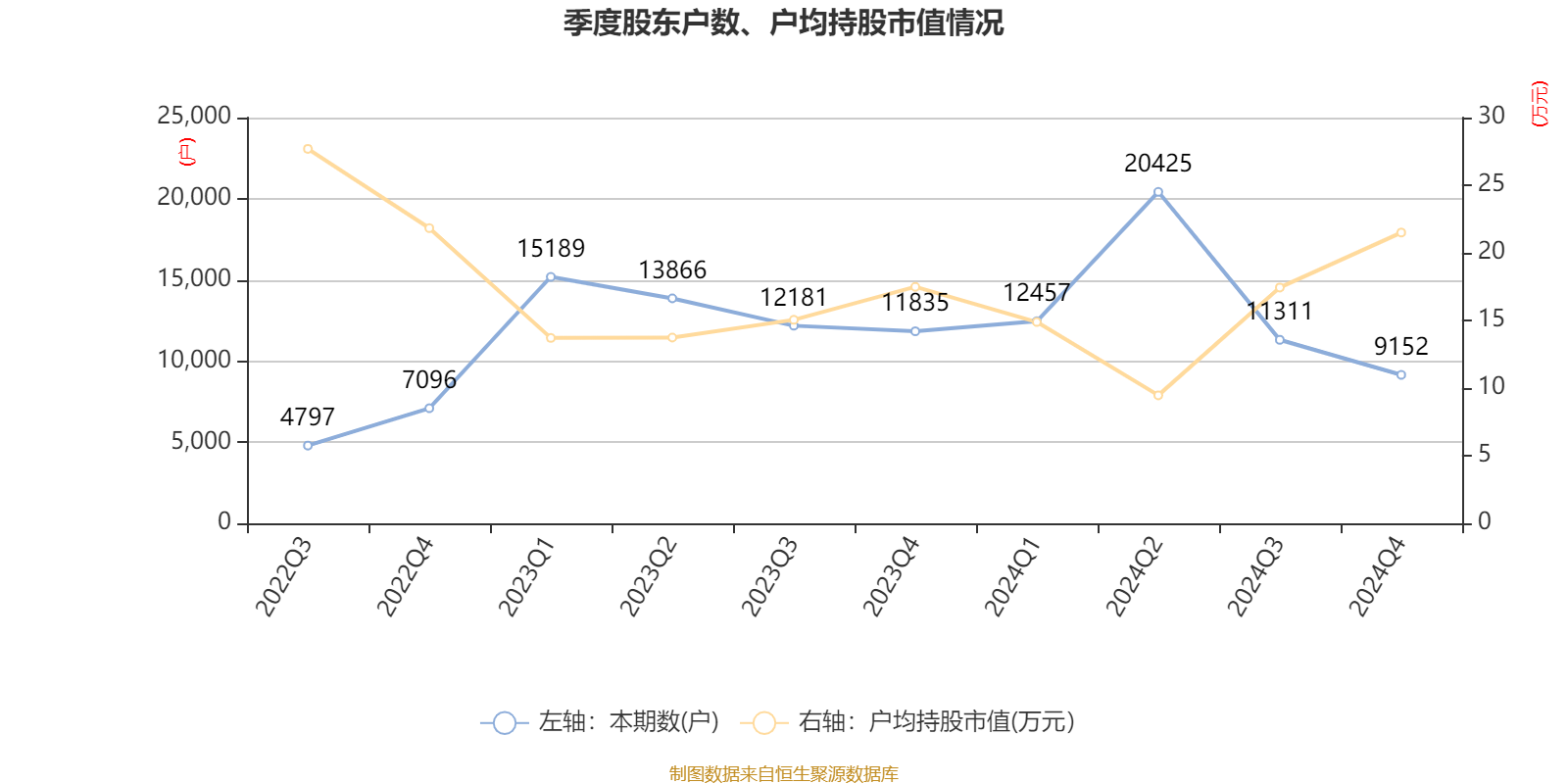

年报显示,2024年末的公司十大流通股东中,新进股东为董敏兰、郑宜愚、王成群、肖力铭、李光轩,取代了三季度末的许春凤、纪强、李惠全、BARCLAYS BANK PLC、刘会忠。在具体持股比例上,张桦、高盛公司有限责任公司持股有所上升,李丰新持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 中路高科交通科技集团有限公司 | 3083.2 | 46.23875 | 不变 |

| 张桦 | 242.7 | 3.639772 | 0.055 |

| 张欣 | 85 | 1.274745 | 不变 |

| 董敏兰 | 47.85 | 0.717606 | 新进 |

| 高盛公司有限责任公司 | 45.98 | 0.689613 | 0.385 |

| 郑宜愚 | 45.08 | 0.676065 | 新进 |

| 王成群 | 43.8 | 0.656869 | 新进 |

| 肖力铭 | 39 | 0.584883 | 新进 |

| 李丰新 | 33.88 | 0.508098 | -0.292 |

| 李光轩 | 33.33 | 0.49985 | 新进 |

核校:沈楠

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

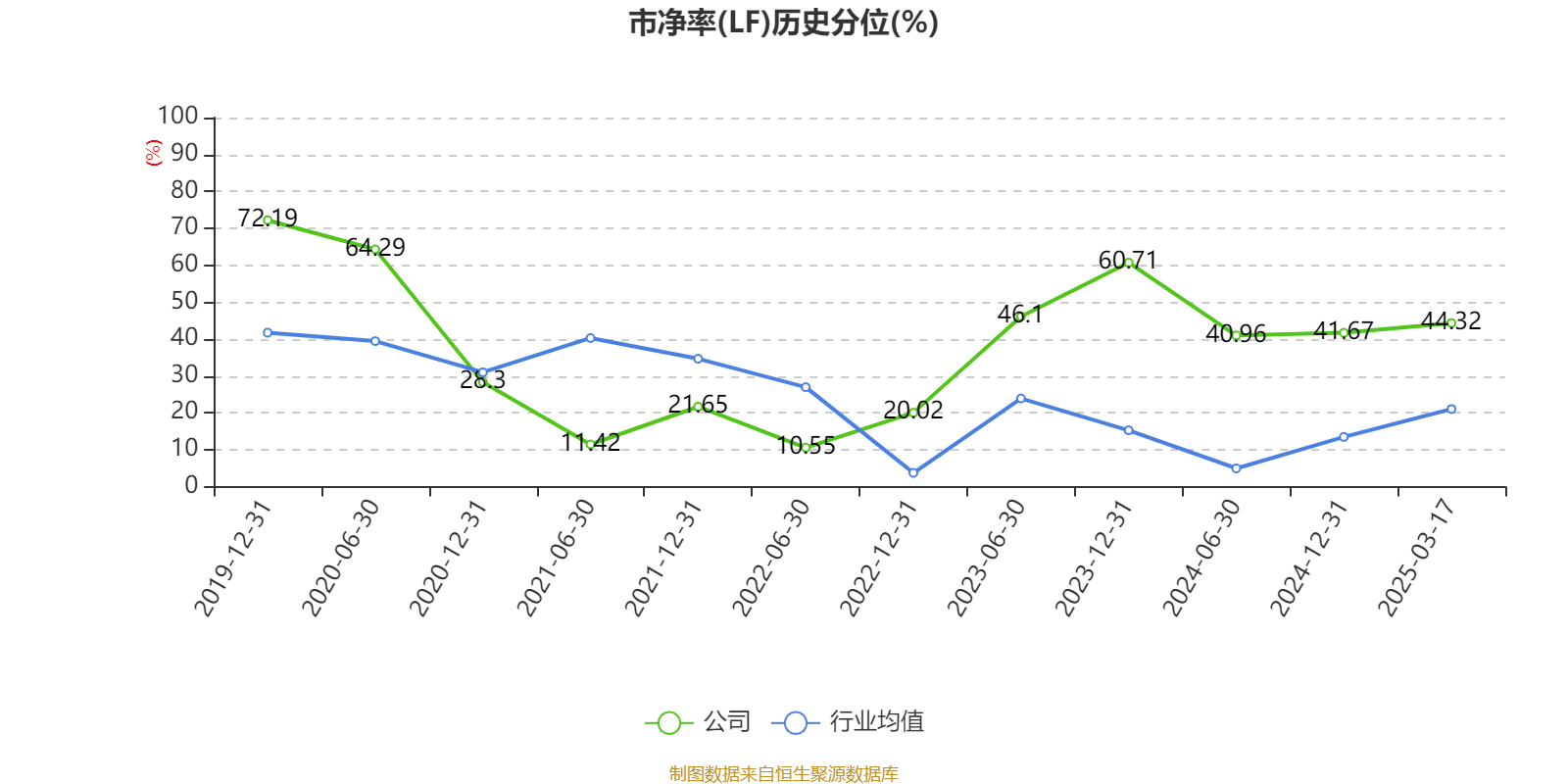

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

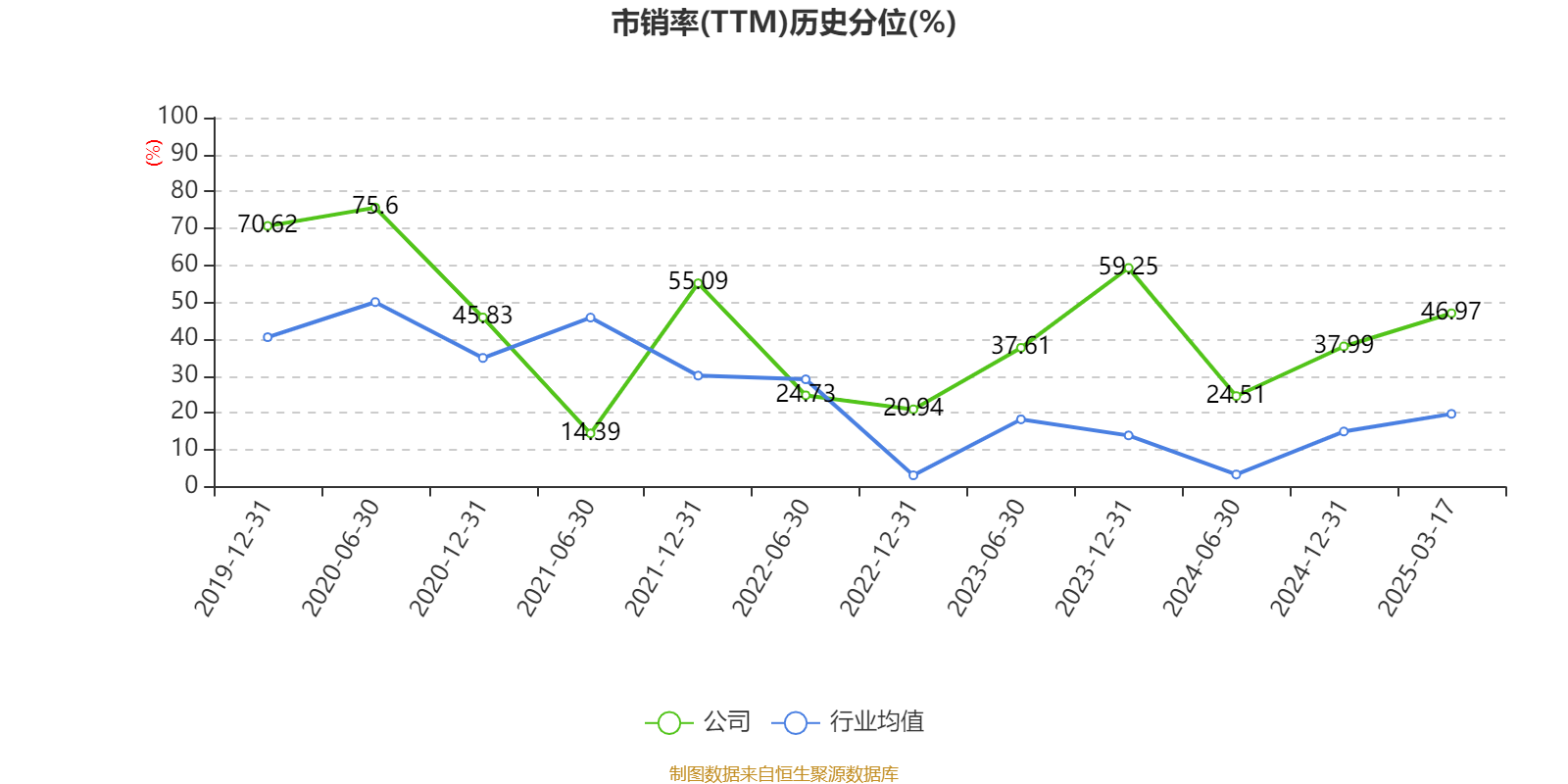

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

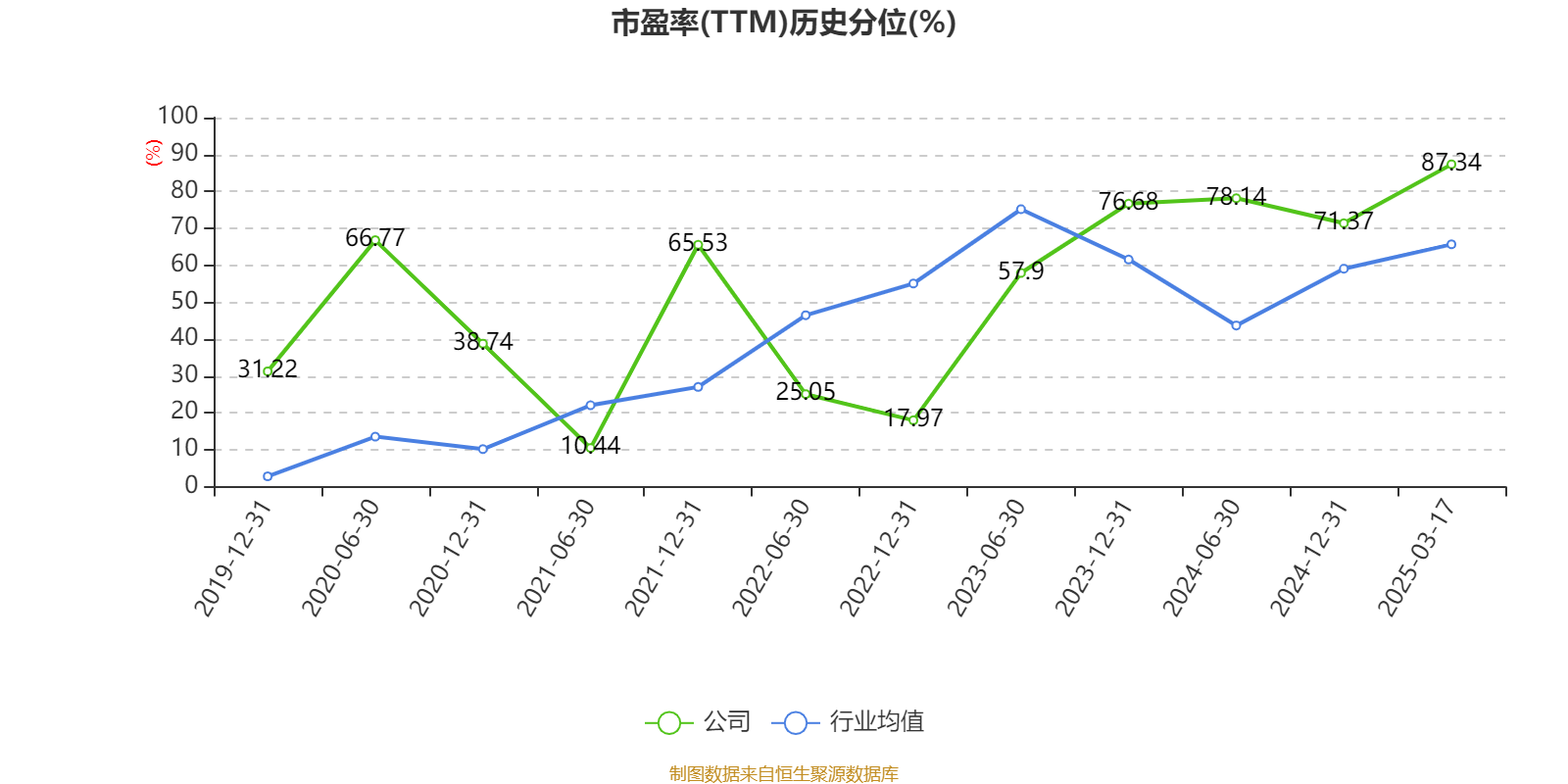

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。