中证智能财讯银龙股份(603969)10月20日晚间披露业绩预告,预计2025年前三季度归母净利润2.61亿元至2.95亿元,同比增长55%-75%;扣非净利润预计2.59亿元至2.93亿元,同比增长55%-75%。以10月20日收盘价计算,银龙股份目前市盈率(TTM)约为23.68倍-26.1倍,市净率(LF)约3.37倍,市销率(TTM)约2.71倍。

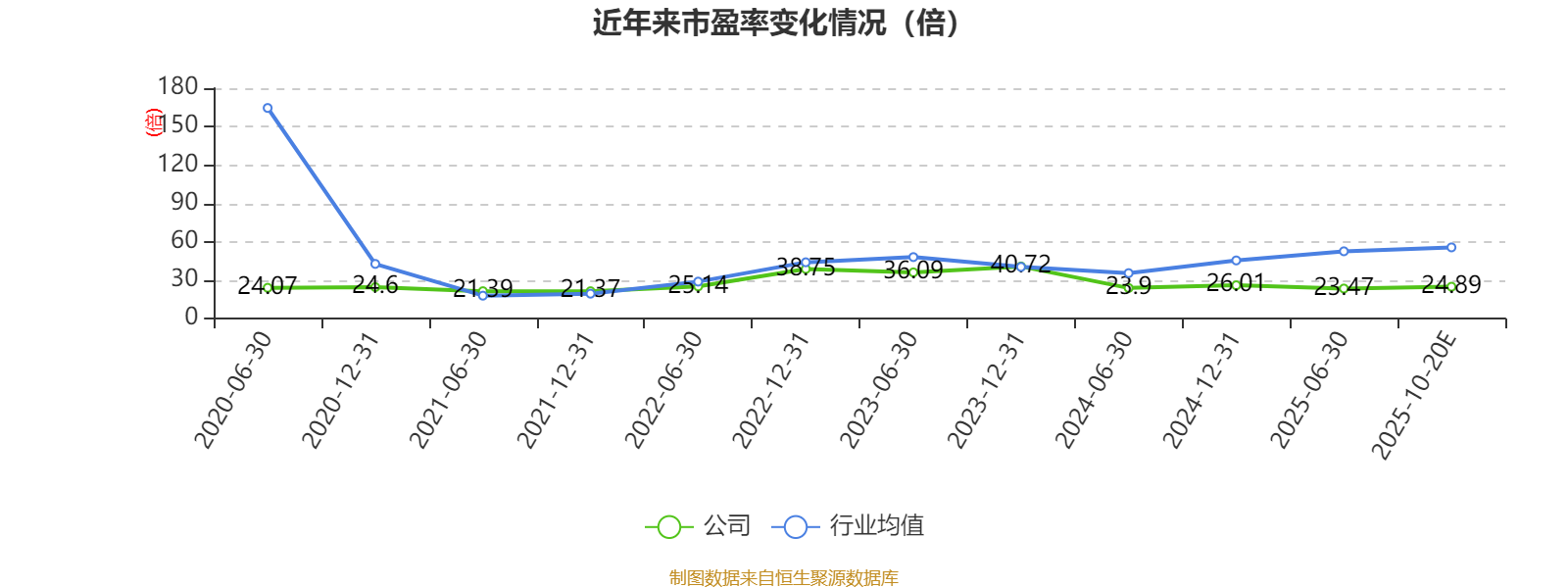

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司始终坚持双主业驱动、协同新能源赋能的发展战略,以预应力材料产业和轨道交通用混凝土制品产业为核心支柱,同时积极布局新能源应用与投资领域,致力构建多元化产业生态。

据公告,2025年前三季度,公司充分发挥在预应力材料及轨道交通用混凝土制品两大核心主业的领先优势,业绩表现强劲。同时,在新能源材料和专业技术领域实现关键性战略突破,为公司发展注入新动能。公司以技术创新与市场拓展双轮驱动,通过持续优化产品结构,扩大高性能产品比重,核心竞争力得到实质性提升,推动公司经营业绩实现显著增长,全面夯实高质量发展根基。

2025年前三季度公司业绩增长的主要原因包括以下方面:第一,预应力材料产业方面,公司持续夯实主业根基,积极推动产品结构优化与市场拓展,竞争力进一步增强。伴随铁路、水利、桥梁、公路及新能源等国家重大项目加速推进,公司紧抓市场机遇,不断拓展产品应用场景,带动预应力材料整体销量稳步提升。以轨道板用预应力钢丝、超高强钢绞线、桥梁缆索用镀锌钢丝及钢绞线为代表的高性能产品市场规模持续扩大,显著优化产品结构。此外,公司在公路、铁路、轨枕及水利等传统基建领域持续深耕,轨枕钢丝、PCCP管用钢丝等传统产品销量实现同比增长,市场份额得到进一步巩固,为开拓新应用场景打下坚实基础。

第二,轨道交通用混凝土制品产业实现业绩显著增长,重点项目顺利推进对业绩形成有力支撑。控股子公司银龙轨道积极参与雄安新区—商丘、雄安新区—忻州、天津—潍坊—宿迁等重大铁路项目建设;阳江轨枕厂持续为广州—湛江高铁稳定供应SK-2双块式轨枕;赣州板场有效助力广州、深圳等地区地铁工程建设。同时,公司致力于推动轨道混凝土构件智能化升级,配套提供智能生产装备,通过自主技术攻关与产学研协同,成功实现技术装备向国内同行输出及海外市场拓展,为利润增长贡献新增量。

第三,在新能源产业方向,公司围绕国家“双碳”目标稳步推进战略布局,相关业务逐步成长为新的业绩增长点。公司预应力材料产品已成功应用于风电混凝土塔筒、大跨度柔性光伏支架系统以及LNG/LPG储罐等新兴领域,带动新能源用预应力材料销售实现同比显著提升,为公司整体业绩增长持续注入新动能。

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。