AI摘要:整体科技领域在政策、创新与需求驱动下保持高景气。但市场仍处于“龙头领涨”阶段,赚钱效应未全面扩散。流动性宽松环境与AI产业周期支撑科技股行情,国产AI芯片渗透率快速提升,自主替代加速。存储芯片迎来战略机遇,全球需求激增,国产产业链显著受益。华为引领折叠屏手机市场增长,该品类已成为手机市场的重要新增长点。

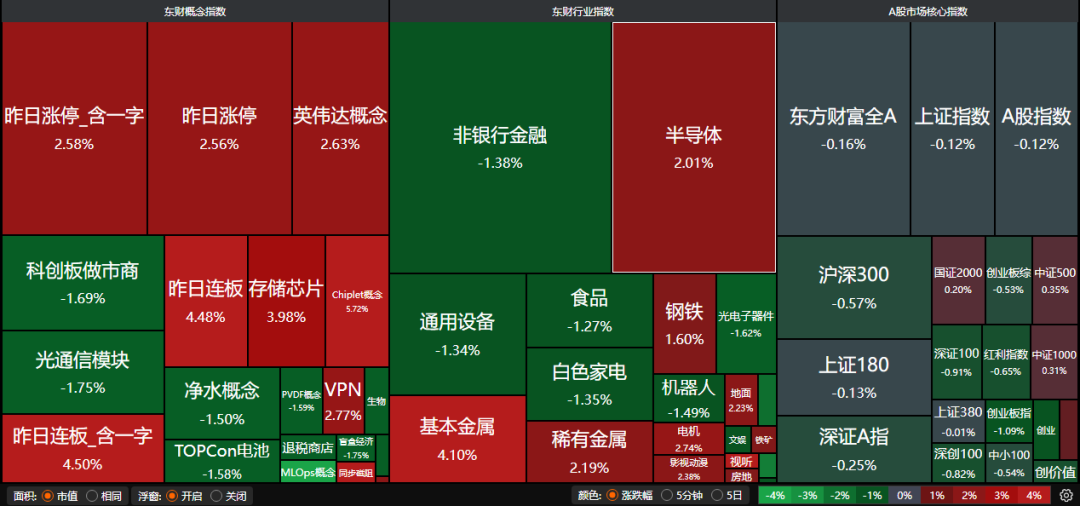

昨日A股三大指数集体冲高回调,截止收盘,沪指跌0.12%,收报3870.60点;深证成指跌0.43%,收报12924.13点;创业板指跌1.09%,收报3020.42点。沪深两市成交额达到25209亿,较上一交易日放量832亿。行业板块涨跌互现,有色金属、半导体、钢铁行业、房地产服务、房地产开发、小金属、贵金属板块涨幅居前,保险、银行、证券板块跌幅居前。

1、科技成长持续活跃

天风证券:如何看本轮科技牛潜在空间?

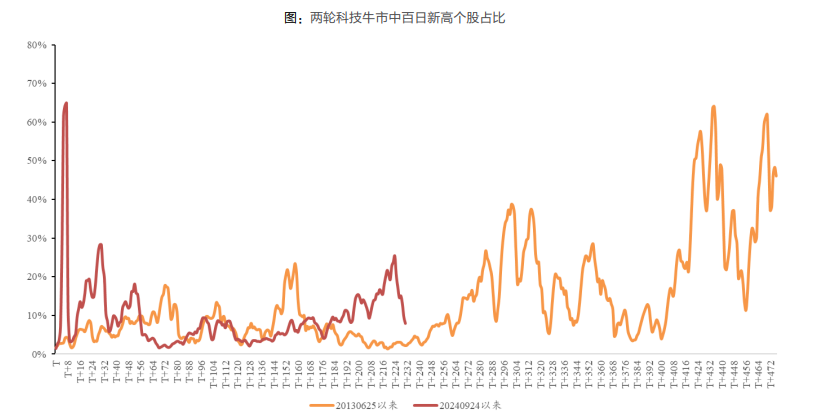

从赚钱效应维度观察,我们采用“百日新高个股占比”(当日创 100 日新高个股数量 / 全市场个股总数)衡量市场宽度。2013 年 6 月 25 日至 2015 年末,该指标最高升至 64%,意味着超过六成个股同步创出阶段新高,市场呈现全面普涨格局。本轮行情在 2024 年 10 月初一度快速冲高至 65%随后回落,近期阶段性高点为25%,与上一轮 64% 的峰值相比仍有较大差距,表明当前行情或仍停留在“龙头领涨”阶段,赚钱效应尚未全面扩散。

中银证券:广泛扩散的科技行情

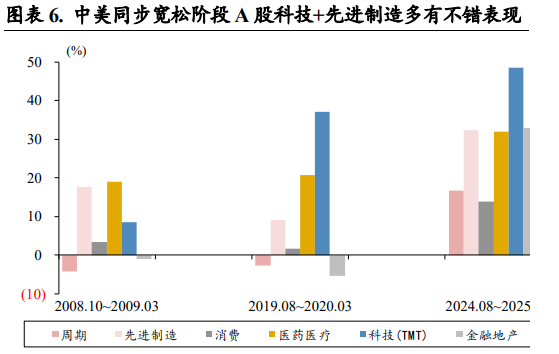

9 月起,美联储大概率进入新一轮降息周期。复盘历史上中美货币政策同时宽松阶段,A 股市场多会演绎流动性宽松带来的估值牛(2008 年除外)。市场风格表现上,这一阶段中小盘普遍优于大盘、成长普遍优于价值,流动性宽松带来中小盘相对优势;

在基本面偏弱但政策积极发力的情况下,市场更青睐成长性板块。行业表现上,成长、消费为主要占优行业方向。在当前国产替代加速与 AI 产业周期快速发展的基本面环境下,科技股有望受益于本轮人民币资产重估机遇。

中国银河证券:科技企业致力于打破AI芯片垄断

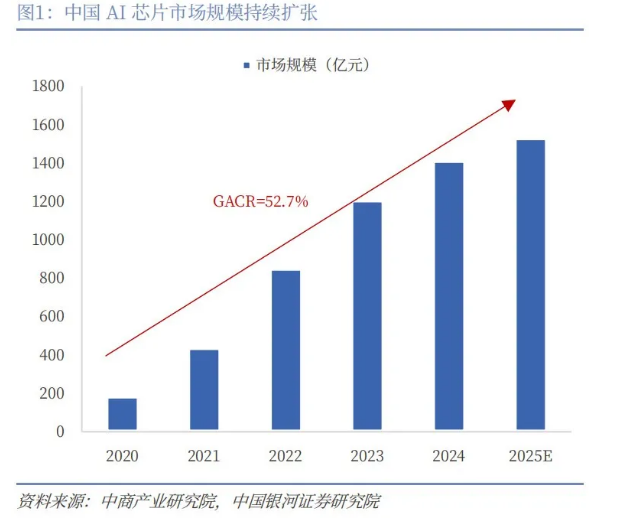

AI芯片是算力的核心驱动力,近年来我国AI芯片企业在架构设计、制造工艺、算法优化等方面取得了显著进步,新型架构如可重构芯片、存算一体芯片不断涌现,突破传统芯片的性能瓶颈。展望未来,随着云计算、人工智能等技术的进步,我国对AI芯片的需求规模将持续攀升,预计2025年中国AI芯片市场规模将增至1530亿元。同时,市场结构有望进一步优化。受发达国家对先进计算资源的出口管制影响,近年来英伟达在中国市场的营收占比持续下跌,国产芯片的自主化替代正在加速中。数据显示,2024年中国本土AI芯片品牌渗透率约30%,出货量达82万张,相较上年同期15%的国产渗透率呈明显提升趋势,预计未来AI芯片国产化进程还将继续加速。

2、国产存储迎战略机遇

昨日,存储芯片概念股逆市大涨,精智达20cm涨停,北京君正、江波龙、香农芯创、普冉股份、东芯股份涨幅超过10%。消息面上,继上周闪迪宣布将存储产品价格上调10%以上之后,美光向渠道通知存储产品即将上涨20%~30%。

东方证券:存储行情景气度持续

全球 DRAM 市场规模持续扩张,AI 订单预期乐观,持续看好国产存储产业链。

Omdia 9 月最新数据显示,25Q2 全球 DRAM 市场规模季增约 17%至 309 亿美元,主要受益全球兴起生成式 AI 风潮,带动 DRAM 合约价持续上涨和 HBM 出货增长。

SK 海力士高层先前发布乐观消息,强调“AI 订单只会越来越多”,2030 年前有望保持高速增长。我们认为,AI 算力需求持续增长下,HBM 出货动能强劲,全球DRAM 市场规模将持续扩张,利好存储产业链。我们强调,随三大原厂 DDR4 停产进展,利基 DRAM 供给缺口持续存在,中国大陆存储原厂和利基存储设计公司有望持续受益。兆易创新与代工合作伙伴长鑫存储保持长期紧密合作的关系,随着长鑫存储今年产能将从 DDR4 / LPDDR4 加速向 DDR5 / LPDDR5 过渡,兆易创新等中国大陆厂商有望在本轮利基 DRAM 代际更迭中取得更广阔的市场空间。

华金证券:AI大模型引爆需求

根据世界半导体贸易统计协会(WSTS)发布报告,2025年全球半导体市场规模预计将达到7008.74亿美元,同比增长11.2%。细分市场来看,今年的半导体市场规模攀升将受惠于逻辑芯片和存储器。其中,逻辑芯片预计市场规模将达2440亿美元,同比增长17%,AI算力需求激增(如英伟达数据中心收入同比增192%)是核心推动力,AIGPU、定制ASIC芯片需求持续超过供应。存储器市场规模预计达1890亿美元,同比增长13%,其中,高带宽内存(HBM)因AI训练需求爆发,预计2025年出货量激增57%,平均售价较传统DRAM溢价近5倍。

3、华为三折叠产线首次亮相

9月12日,华为终端BG CEO何刚在微博上发布视频,首次公开三折叠超级产线。视频展示了华为三折叠在屏幕与天工铰链上分别采用多层复合材料与航天级特种钢材,并通过精密智造生产出来,最后经过人因弯折检测等多项测试的全方位制造流程。

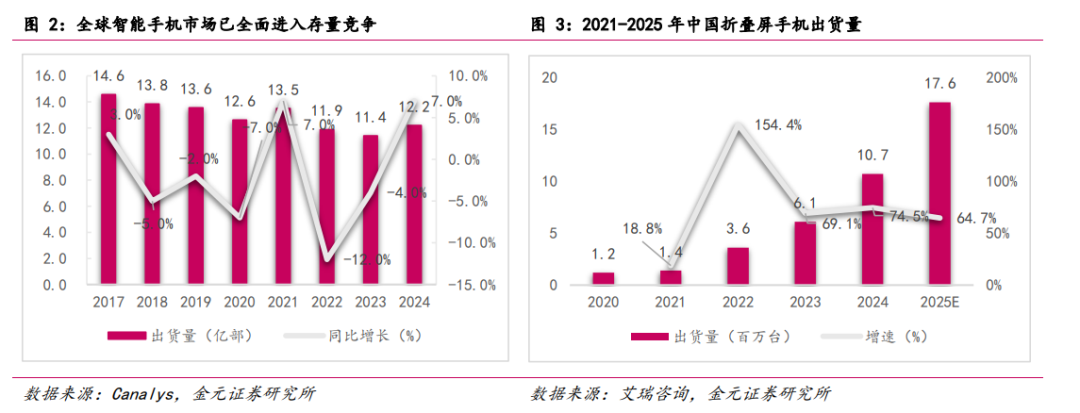

金元证券:折叠屏手机成功为手机市场开辟第二增长曲线

2025 年第一季度全球智能手机收入同比增长 3%,ASP 攀升至 364 美元创历史新高,600 美元以上高端机型占比达 25%,增速 8%显著高于整体市场 5%的增幅。折叠屏手机成为突破增长瓶颈的核心方向,艾瑞资讯预计,中国折叠屏手机出货量将从 2020 年的 120万台飙升至 2025 年的 1760 万台,年复合增长率 71.1%,增量市场可观。

东海证券:华为领跑折叠手机市场

根据国际数据公司(IDC)最新发布的手机季度追踪报告, 2025年全球折叠屏手机市场出货量预计约为1,983万台,同比增长6.0%;至2029年,全球出货量有望增长至2,729万台,五年复合增长率预计为7.8%。2025年上半年,中国折叠屏手机市场表现突出,出货量达498万台,同比增长12.6%,其中,华为以374万台的出货量占据75%的市场份额,成为中国市场首家累计出货量突破1000万台的折叠屏手机品牌,显示出其在该领域的绝对领先和广泛用户认可。