【导读】永和股份预计第三季度归母净利润同比增长超4倍

受益于制冷剂行业持续的高景气度,永和股份(证券代码:605020)预计前三季度业绩大幅增长。

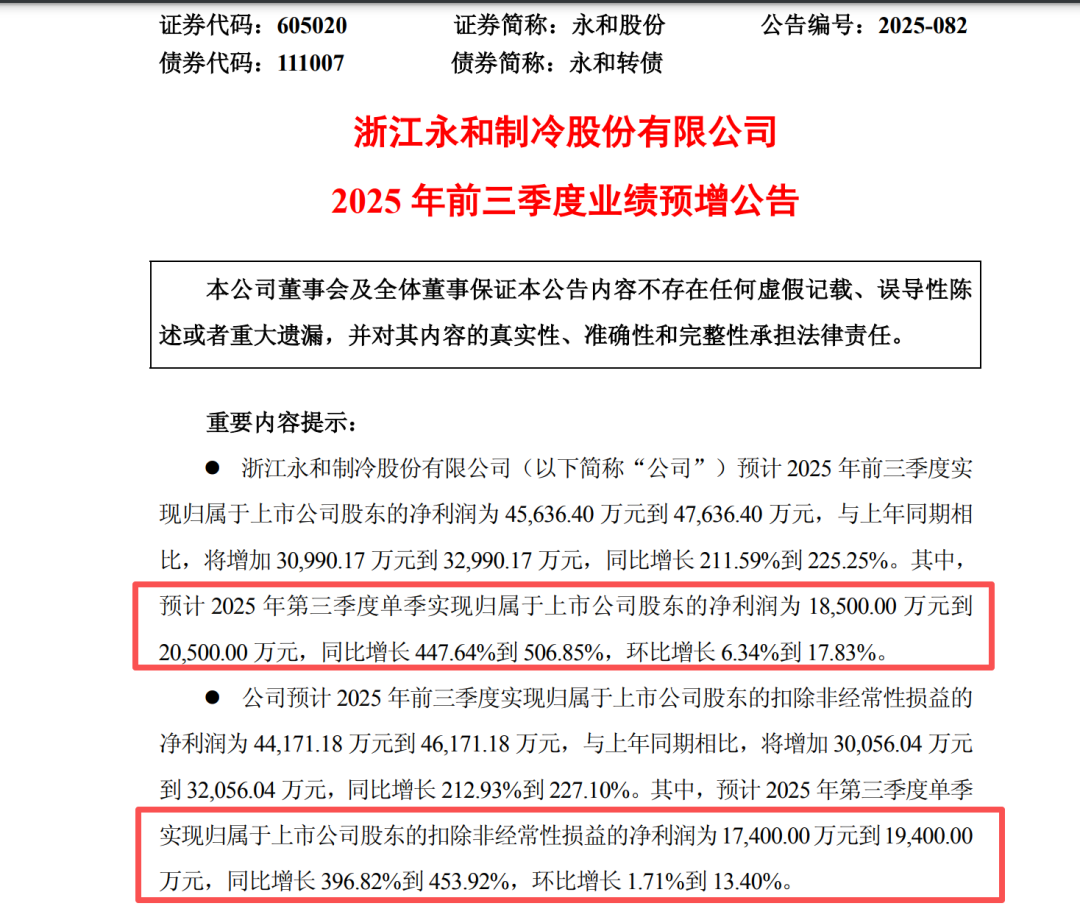

10月8日晚间,永和股份发布2025年前三季度业绩预增公告。公司预计前三季度实现归母净利润4.56亿元至4.76亿元,同比增长211.59%至225.25%。

预计第三季度业绩同比、环比双增长

从业绩预告来看,在上半年高增长的基础上,永和股份第三季度业绩呈加速增长之势。

公司预计第三季度实现归母净利润1.85亿元至2.05亿元,同比增长447.64%至506.85%;环比增长6.34%至17.83%。预计第三季度实现扣非归母净利润1.74亿元至1.94亿元,同比增长396.82%至453.92%,环比增长1.71%至13.40%。

对于业绩大幅预增的原因,永和股份表示,一是制冷剂行业高景气度延续。受益于供给侧配额政策与下游需求稳步增长,制冷剂行业整体维持高景气态势。一方面,第二代氟制冷剂(HCFCs)生产配额持续缩减,第三代氟制冷剂(HFCs)继续实行生产配额管理,行业供给端约束强化,推动供需结构进一步优化。另一方面,下游空调、冷链等领域需求稳步增长,共同支撑产品价格持续上行,毛利率稳步提升。

二是产品结构优化与产业链协同。永和股份通过优化邵武永和等生产基地的产线运行效率,提升HFP、FEP、PTFE、PFA等产品的优等品率与产销规模,推动邵武永和从“产能建设”向“效益释放”阶段转型,邵武永和自2024年第四季度起实现持续盈利。同时,依托从萤石上游资源到含氟精细化学品终端产品的全产业链布局,公司紧紧把握市场机遇,通过精益内部管理、开拓市场份额、强化成本控制等方式进一步拓宽盈利空间,推动公司运营效率持续提升。

制冷剂行业高景气度有望持续

永和股份主营氟化学产品的研发、生产、销售,是氟化工龙头企业之一,现已形成从萤石矿、氢氟酸、甲烷氯化物、氟碳化学品到含氟高分子材料、含氟精细化学品的完整产业链。

2025年上半年,受益于制冷剂行业的高景气度,包括永和股份在内的多家氟化工龙头企业盈利能力显著增长。

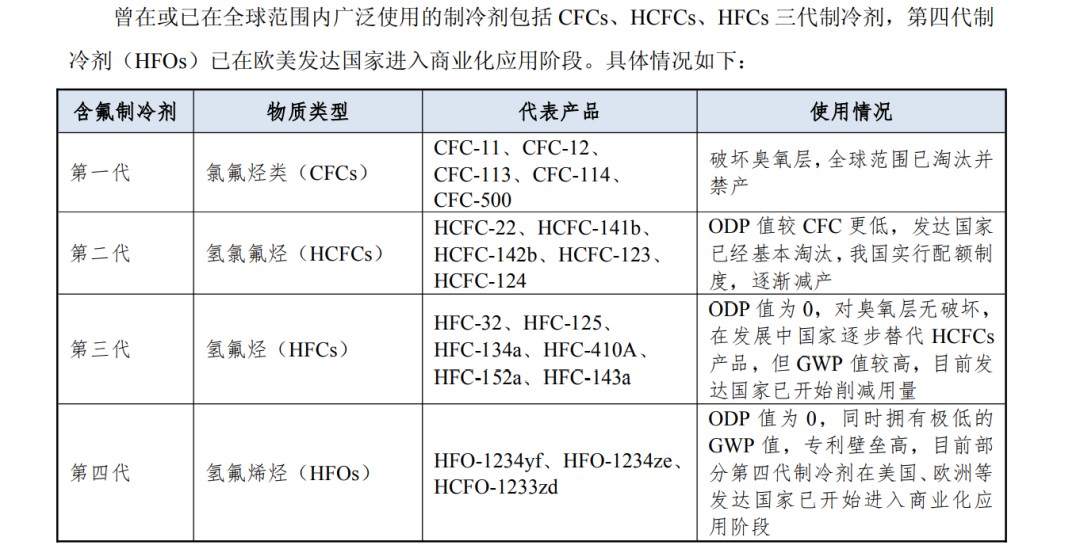

从下游需求看,目前国内制冷剂下游行业分布大致为空调(62.18%)、冰箱(4.78%)、汽车(9.87%)、其他(23.17%)。在消费升级、技术创新、政策推动等因素作用下,第二代氟制冷剂(HCFCs)在发达国家已经基本淘汰,我国实行配额制度,逐渐减产。第三代氟制冷剂(HFCs)在发展中国家逐步替代第二代氟制冷剂,目前发达国家已开始削减用量。

据了解,第三代制冷剂配额主要集中在巨化股份、三美股份、昊华科技、永和股份、东阳光等龙头企业,行业集中度较高。

财报数据显示,2025年上半年,巨化股份、三美股份、永和股份、东阳光等企业归母净利润同比增长均超100%。

9月17日,巨化股份披露了投资者接待日活动的交流情况。公司表示,综合研判,公司对氟制冷剂市场的总体预期较为乐观。第四季度,公司订单情况良好,且出口交付量较为集中,目前市场价格远高于三季度长协价。

方正证券近期在研报中表示,配额制背景下,制冷剂供给受限,行业生态、竞争秩序得到明显改善。同时,家电“以旧换新”政策驱动国内需求增长,全球南方国家城镇化和消费升级驱动国际市场需求持续增长,制冷剂供需状况持续改善,制冷剂景气向上趋势不改。

截至9月30日,永和股份报28.38元/股,总市值为144亿元。