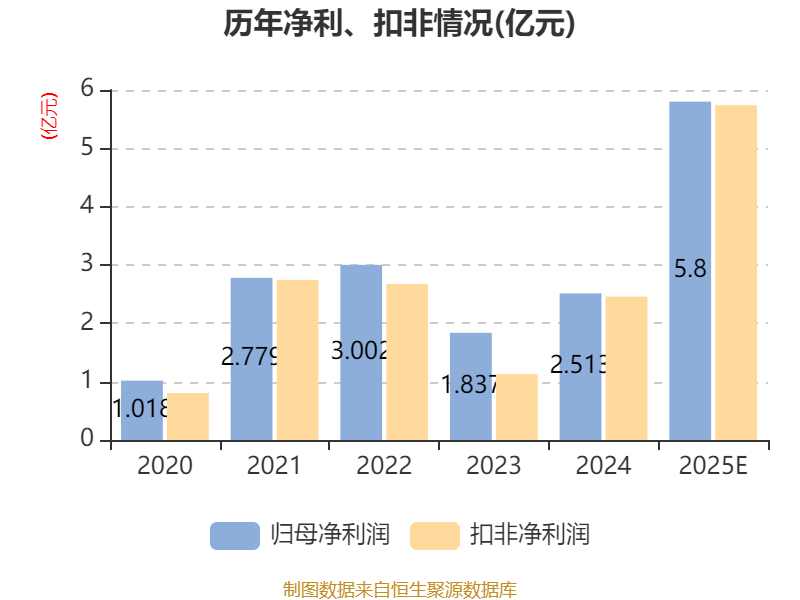

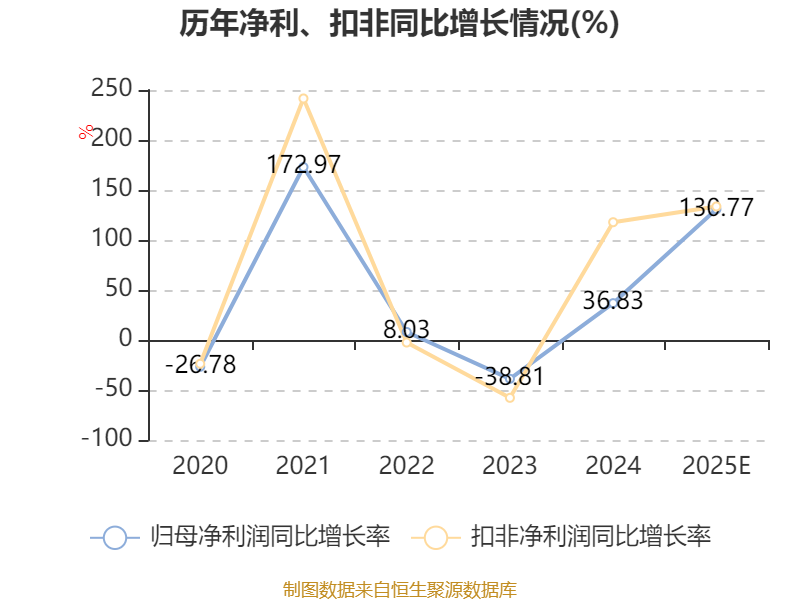

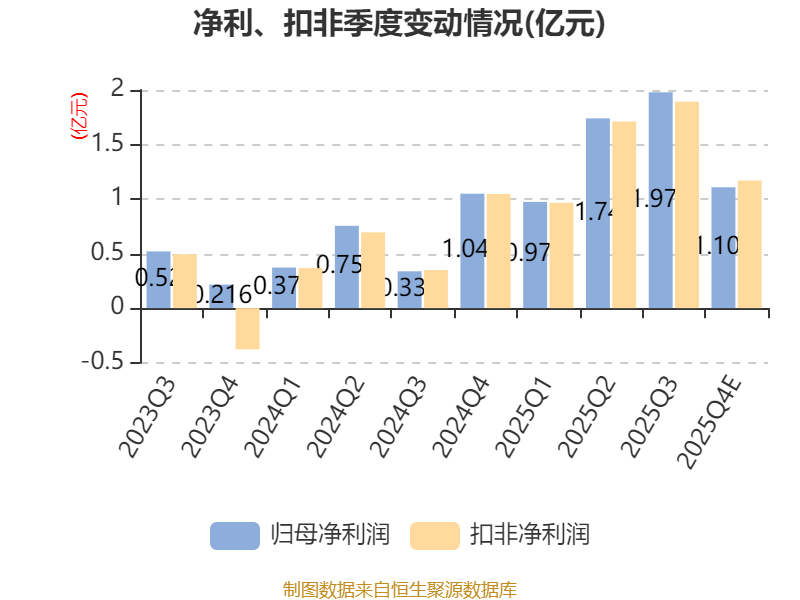

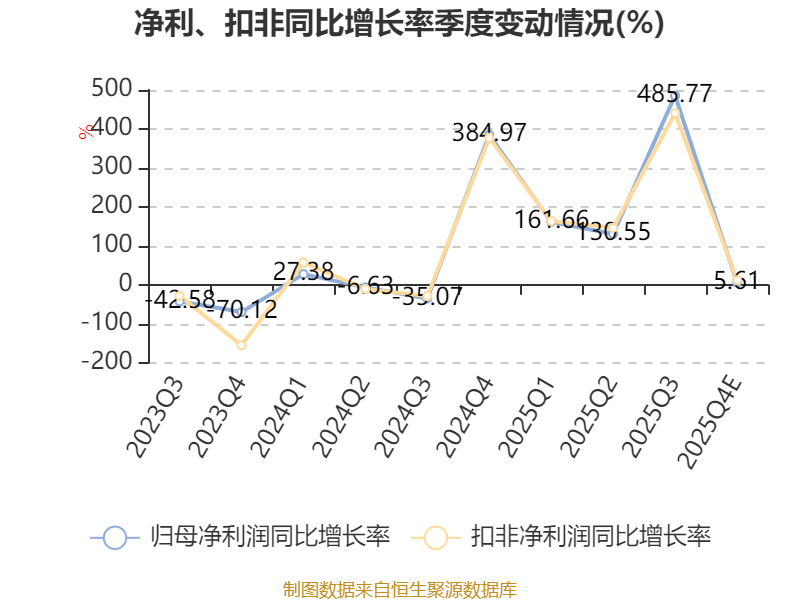

中证智能财讯永和股份(605020)1月14日晚间披露2025年度业绩预告,预计2025年归母净利润5.3亿元至6.3亿元,同比增长110.87%-150.66%;扣非净利润预计5.24亿元至6.24亿元,同比增长113.17%-153.86%。以1月14日收盘价计算,永和股份目前市盈率(TTM)约为21.31倍-25.33倍,市净率(LF)约2.38倍,市销率(TTM)约2.68倍。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司主营业务为氟化学产品的研发、生产、销售,现已形成从萤石矿、氢氟酸、甲烷氯化物、氟碳化学品到含氟高分子材料、含氟精细化学品的完整产业链。

据公告,2025年,制冷剂行业供需格局持续优化,全年维持高景气运行态势。供给端,第二代氟制冷剂(HCFCs)生产配额延续缩减趋势,第三代氟制冷剂(HFCs)配额管理机制继续实施,行业供给端收缩效应持续显现,市场竞争环境逐步向好,公司配额资源优势进一步巩固。需求端,下游家用空调、汽车空调等应用领域需求保持平稳增长,有效支撑主流制冷剂产品价格上行。公司制冷剂产品全年产销衔接顺畅,产品均价实现同比较大提升,带动该业务板块营业收入与毛利率同步增长,巩固了公司整体盈利水平。

全产业链协同与技术积累优势持续释放,形成多点支撑盈利格局。一方面,公司依托完整产业链布局,统筹推进生产组织与资源配置,实现各环节协同运行与成本精细化管控。子公司邵武永和盈利能力稳步提升,有效拓宽公司盈利增长路径;同时,一体化产业链布局助力公司更好把握市场节奏,有效对冲行业波动风险,为盈利稳定增长提供保障。另一方面,公司在含氟高分子材料领域长期积累的技术优势持续转化为产品竞争力,通过不断优化生产工艺和质量控制体系,FEP、PFA等核心产品的优等品率稳步提升、产能持续爬坡,产品结构逐步向高附加值方向优化升级,带动市场竞争力与盈利水平同步提高。

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

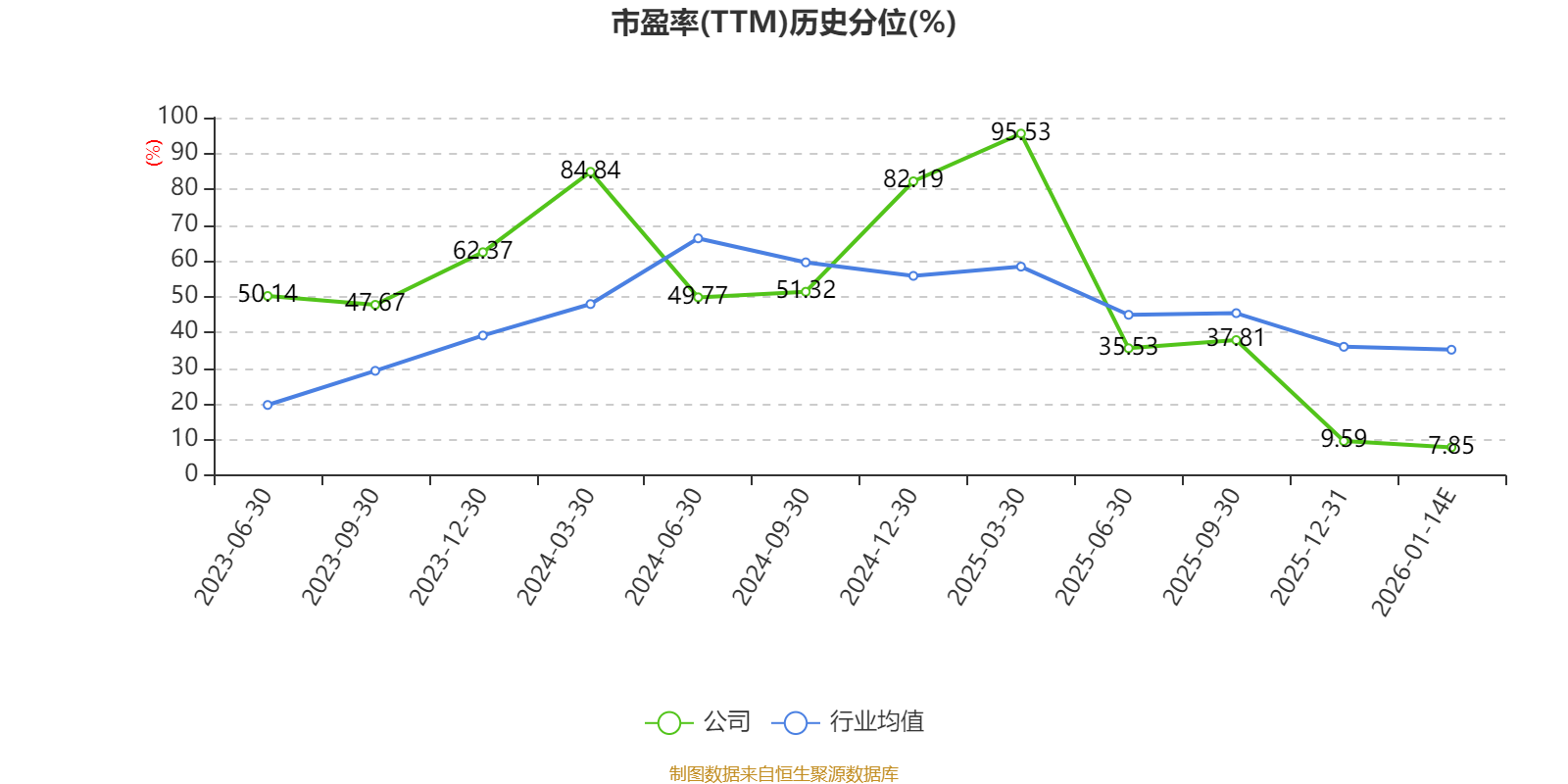

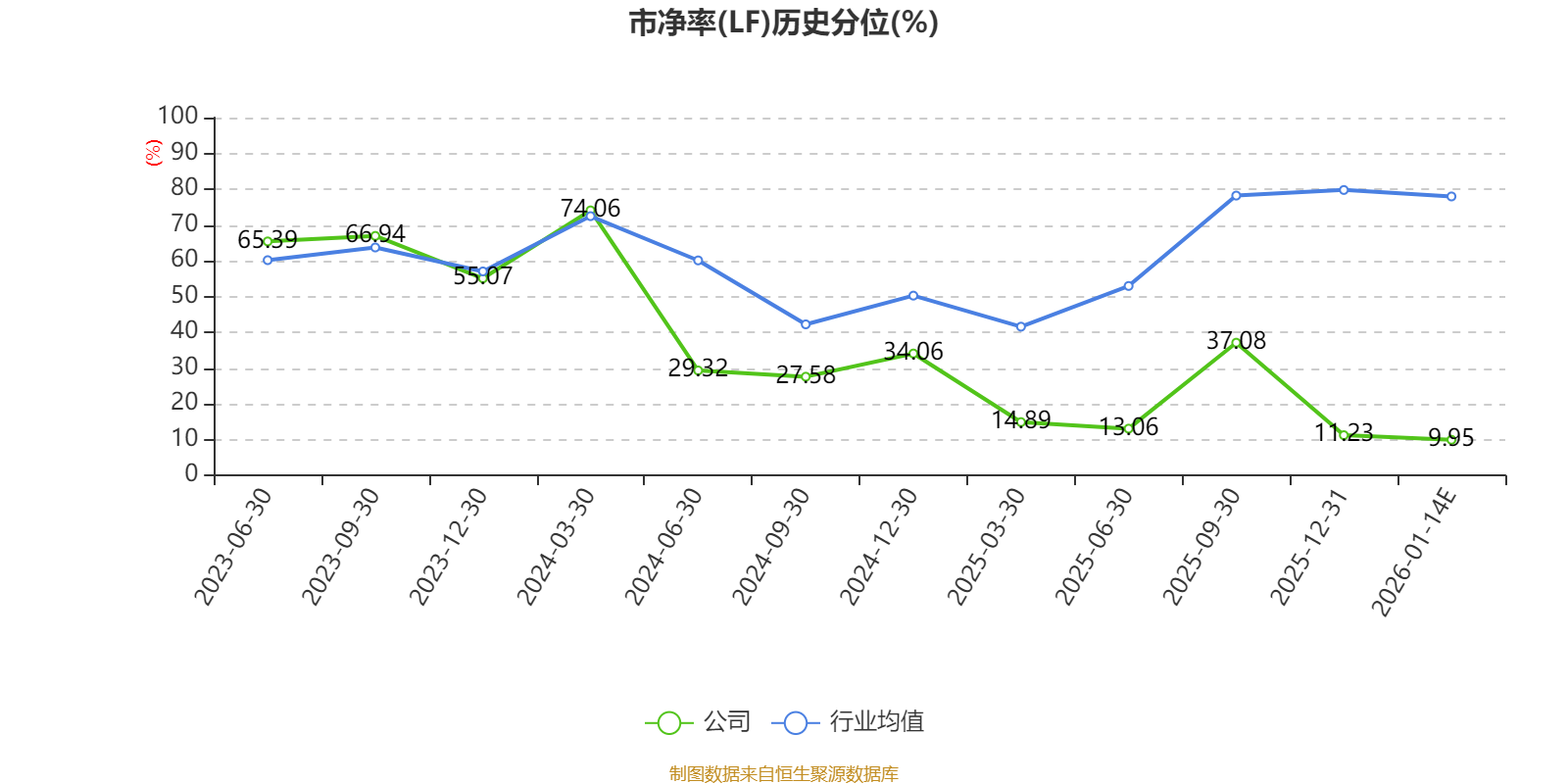

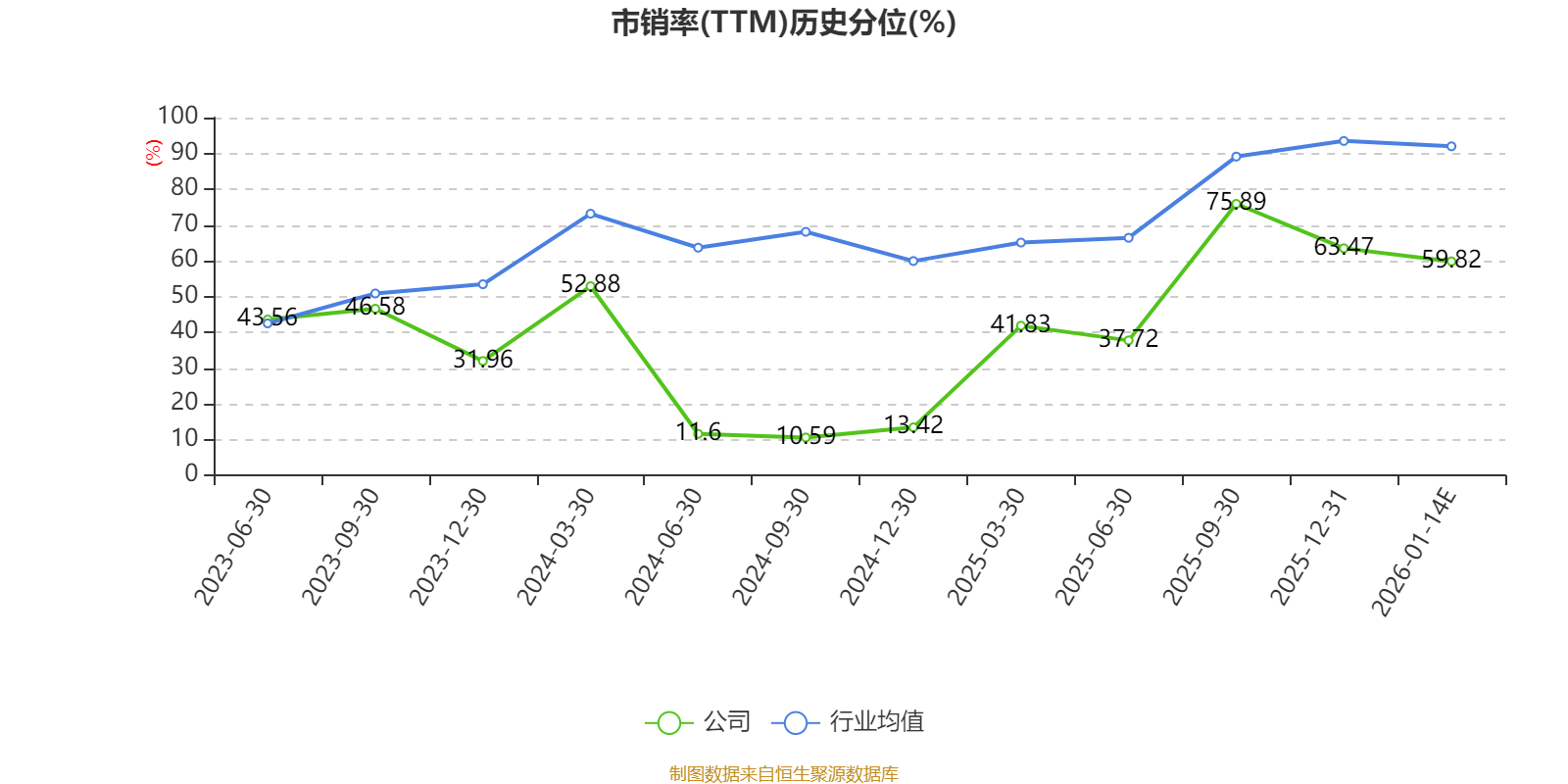

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。